原創作者:黃文景、閻雪松

站在2026年初回望,2025是加密世界被重塑的一年——比特幣創新高,關鍵項目紛紛落地,市場在理性中穩步向上。而更深刻的變革,來自全球監管的成熟:穩定幣、許可與反洗錢規則在多國清晰落地,為行業注入了久違的確定性。

其中,歐盟MiCA法規自2024年底全面實施,在2025年迎來關鍵落地期。這一覆蓋27國的統一框架,如同一盞明燈,既劃定合規邊界,也照亮增長新機。當去年第四季度多國過渡期正式結束,歐洲市場已靜水流深、格局重構——68家新持牌機構集中入場,傳統VASP成功轉型為CASP的同時更有全新力量強勢登場。

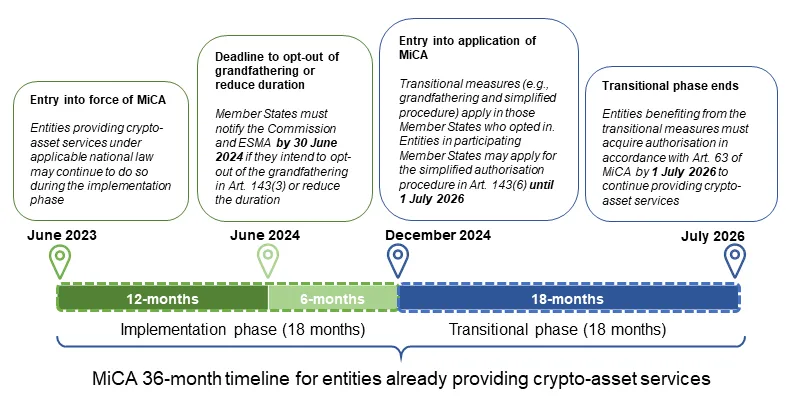

對已提供加密資産服務持牌主體的36月MiCA時間綫

(來源:ESMA官網最新指導)

本文將從最新監管動向出發,梳理新持牌機構的類型與特徵,解讀各國差異化路徑,揭示行業下一步演進趨勢。助您穿透變革,洞見歐洲市場的真實脈搏。

1、服務許可的邏輯:牌照≠全能

MiCA法規的核心在於為全歐的加密資産服務提供者設定統一準入門檻,通過各國家主管機構(NCA)審核並獲批的持牌主體,可以通過“護照”機制(EU Passport)在整個歐盟範圍合法展業。根據MiCA,持牌機構可提供10類服務,包括託管、運營交易平台、兌換、執行訂單、投資建議等。

然而,牌照的授權範圍高度差異化,取決於申請時選擇的服務組合。常見業務邏輯包括:

需要注意的是,以上可能服務組合並非必然,只代表某種通常性業務邏輯:大型綜合平台(如Coinbase、Kraken)通常會申請多項服務,因為可以通過互相支撐形成閉環用戶體驗。但小型或專業機構可以只做單一服務,如果只做託管錢包、只做獨立建議、只做跨鏈橋,都完全OK。

實際操作中,各種業務組合主要出現在想提供“一站式”服務的場景;如果只想經營很單一的業務或預算不足,完全可以避免依賴其他服務,省錢又省事。這也意味著,當一家機構宣傳自己持有MiCA牌照,最好不要想當然以為其“啥都能做”。

理解這一點,有助於我們更客觀地看待新獲牌機構的策略與能力,並厘清以下常見誤解:

2、Q4新增持牌主體關鍵特點

2025年第四季度出現68家新增持牌機構,直接源於MiCA統一監管過渡期在多數成員國集中結束。此前依賴各國原有VASP制度運營的機構,面臨“持牌或退場”的最後時限,從而形成了一輪集中的合規申請與轉換浪潮。

這一現象既是監管過渡期的自然結果,也體現了機構在適應新規過程中的策略選擇——無論國際巨頭還是本地新銳,均在期限前完成身份轉換,反映出加密行業在規範進程中分層演進、生態整合的鮮明趨勢。

從整體來看,這些新增機構可以大致分為三類:巨頭、中遊、新玩家。這種分類基於它們的規模、市場影響力和服務廣度。

1、巨頭:引領市場統一

在第四季度的獲牌機構中,行業巨頭的入場尤為引人注目。這些機構通常傾向於申請5類以上的服務權限,構建覆蓋託管、交易、兌換等多功能的“一站式”平台,快速響應歐盟統一市場的需求。

英國數字銀行Revolut在塞浦路斯獲得牌照,提供包括託管、交易平台運營及法幣兌換在内的6項服務,有望將其超過5000萬用戶引入加密世界。全球交易所KuCoin於奧地利取得5項服務許可,涵蓋託管、兌換與承銷等核心功能;與此同時,Blockchain.com(馬耳他)與加密銀行AMINA EU(奧地利)也以綜合服務商的角色進入市場。

特點:

2、中遊:穩紮穩打的力量

與巨頭們並行則是一些中遊持牌主體,這些機構通常有穩定且規模中等的用戶群和某方面成熟的技術,此前依賴國家層面的VASP注冊。

舉例而言,成立於2012年的Bitonic B.V. 是荷蘭歷史最悠久、規模最大的本地比特幣經紀商,長期專注於本土市場,服務穩定可靠,幾乎從未發生重大安全事件,深受個人客戶信賴。該公司於11月21日獲得MiCA牌照,獲準提供託管、兌換、訂單執行和轉移服務,代表了荷蘭主流平台的標準發展路徑——目前荷蘭其他新持牌機構也大多擁有這幾類權限。

另一典型案例是西班牙的Renta 4,這是一家正處於轉型階段的老牌銀行,在傳統投資領域規模適中、聲譽良好,此次獲批提供託管和傳輸服務。

這類主流機構的優勢在於對本地市場有深入理解,通常在合規成本可控的前提下,選擇中等範圍的服務組合,避免與大型國際平台直接競爭,也因此成為值得普通用戶信賴的選擇。

特點:

3、新玩家:後起之秀

新興或本地化持牌主體往往規模較小,這類機構的湧現給人觀感上是生怕錯過MiCA末班車的“補作業”行為。

但它們同時也填補了一些本地空白。典型代表為德國的6家本地銀行(Volksbank Mittlerer Schwarzwald eG,Hannoversche Volksbank eG, VR TeilhaberBank Metropolregion Nürnberg eG等),全部集中在12月獲批,但僅能提供訂單執行這一項服務。這些新興機構的優勢在於靈活性和成本優勢。

特點:

不同地區的機構風格差異很大,這其實反映了當地經濟、用戶習慣和監管環境的區別。西歐國家如德國、法國和荷蘭主導新增,東歐如斯洛伐克、斯洛文尼亞和拉脫維亞的服務更零售導向。

1、區域差異:

東歐:零售導向明顯,合規沖刺集中

東歐國家在Q4共新增10家持牌機構,以斯洛伐克、斯洛文尼亞和拉脫維亞為主。這些機構普遍聚焦零售服務組合,常見“託管+兌換+轉移”套餐,較少涉及交易平台運營。例如斯洛伐克的FUMBI等機構均持有超過5項服務權限,拉脫維亞的BlockBen專注於“黃金代幣化”細分市場。

這一現象主要源於:

西歐國家新增持牌主體:以法國、德國為例

德國與法國是西歐新增機構的主要代表。德國新增16家機構,絕大多數為傳統銀行,僅提供單一的訂單執行或傳輸服務;法國新增5家,其中作為法國銀行“三巨頭”的興業銀行旗下加密部門僅申請託管與轉移兩項服務,呈現“窄域合規”特點。

盡管西歐具備成熟的金融基礎設施與機構資本,但較高的合規成本促使許多機構選擇精簡服務範圍,以控制初期投入。這也說明,加密市場的活躍度並非與地區經濟規模完全同步。

EEA國家-列支敦士登

這一新名字的出現令人亮眼,該國注冊持牌主體偏好共兩家,服務均圍繞託管展開,給人一種“小而精”的高檔定位感。原因在於,其中立和低稅環境吸引私人銀行以及資産管理,此外即使列支敦士登非EU成員國但MiCA仍然適用,護照價值高;市場小眾高端,投資者多為家族辦公室等專業玩家。

2、行業整合趨勢:隱形重組而非顯性並購

雖然第四季度沒有看到明顯的並購案例,但整個行業其實已經在悄悄整合。很多巨頭選擇自己設立歐盟子公司,而不是收購別人,這樣既能完全控制業務,又避免了復雜的盡調和審批風險。

報告顯示,2025年全年已經有小型機構被主流平台收購,第四季度更多是大家“自己跑”——趕在過渡期結束前獨立申請。

根據不完全統計和實際數據反饋,目前MiCA申請的成功率並未有想象中那麼高,監管機構的審核思路依然重實質:牌照不是申請材料堆出來的,而是真實可靠業務模式的自然結果。

為準備MiCA牌照的實際開銷也不容小觑,申請人不妨問問自己:自己是否真的需要這塊牌照?對於合規積極擁抱的態度值得認可,但搞清楚自己的定位和長期目標或許才是更加明智之舉。希望這篇文章能幫您識別歐洲加密市場,在變革中找到屬於自己的機會。

内容來源:PANews

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)