「雙減」政策落地之初,好未來(TAL.US)曾經曆業務停擺、市值腰斬的至暗時刻。如今這家老牌教育巨頭憑藉「AI+教育」的戰略轉型,交出了一份令人驚喜的成績單。

1月29日,好未來發布2026財年第三季度未經審計財務報告,淨收入、淨利潤等核心指標同比大幅增長,疊加轉型成果持續落地,公司股價在美東時間1月29日大漲18.03%,市值回升至77億美元左右,昔日教育巨頭的「重生」之路逐漸清晰。

Q3業績延續強勢

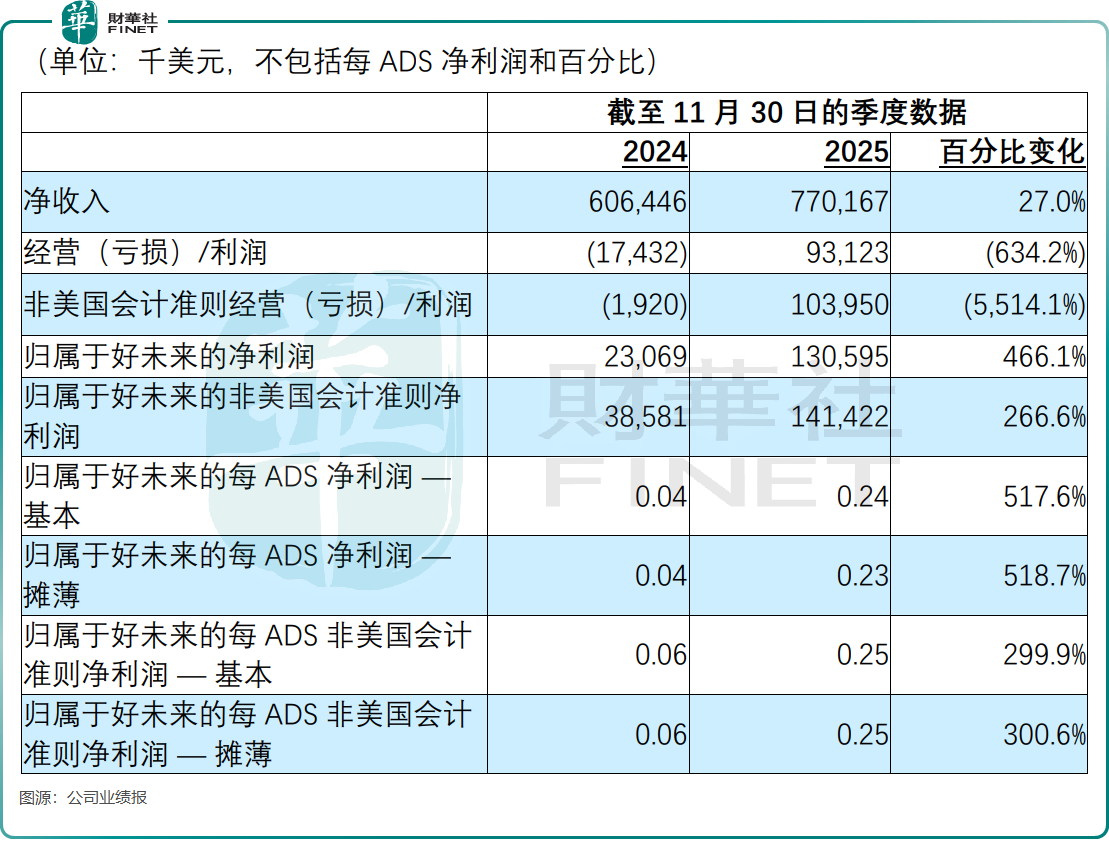

根據財報,2026財年第三季度(截至2025年11月30日),好未來業績實現爆發,淨收入達7.7億美元,同比增幅達27%。盈利端也相當亮眼,本季度經營利潤為9312.3萬美元,較上年同期1743.2萬美元的經營虧損實現扭虧為盈,盈利能力顯著修復。

歸屬於公司的淨利潤同樣表現亮眼,本季度錄得1.31億美元,同比激增466.1%,上年同期這一數據僅為2306.9萬美元。

從股東回報來看,基本和攤薄每ADS淨利潤分別為0.24美元、0.23美元,非美國會計準則下均為0.25美元(每三份ADS對應一份A類普通股),實實在在的盈利增長轉化為股東收益。

業績高增的背後,好未來穩定的現金流也受到關注。截至2025年11月30日,好未來現金、現金等價物及短期投資合計餘額達36.17億美元,與2025年2月28日的36.18億美元基本持平。龐大的資金儲備有利於公司保持研發投入、硬件迭代和海外市場擴張。

從更長周期看,公司2026財年前三季度淨收入22.07億美元(同比+34.5%)、歸母淨利潤2.86億美元(同比+211.2%),無論是短期盈利爆發力還是長期增長持續性,都展現出轉型後的強勁韌性。

對比同行,各家轉型路徑分化,境遇迥異。其中,高途(GOTU.US)在主營業務結構優化和AI的加持下也取得佳績。截至2025年9月30日的第三季度,其收入同比增長30.7%至15.79億元人民幣,經調整淨虧損同比大幅收窄69.9%。截至2025年9月底,公司現金及等價物為30.4億元人民幣。

然而,另一家智能學習龍頭網易有道(DAO.US)2025年第三季度業績表現不佳。受主動收縮「現金牛」業務以及AI對智能硬件的拉動作用不足衝擊,公司報告期內收入增長乏力,歸母淨利潤僅12萬元人民幣,同比驟降99.86%。

「AI+教育」成為香餑餑,潛在挑戰不容回避

「我們始終專注於將技術融入學習體驗,致力於不斷優化內容、產品與服務,助力學生全面發展。」在業績發布會上,好未來總裁兼CFO彭壯壯的表述,道出了公司轉型的邏輯。如今,「AI+教育」已成為撐起好未來業績增長的重要動力。

26財年第三季度,公司學習服務業務持續增長:線下業務受益於「紀律性擴張」策略,線上業務則推出沉浸式人文課堂並融入遊戲化學習機製;學習設備業務成為「第二增長曲線」,收入與銷量同比提升,中價位新品X5經典學習機填補價格空白,覆蓋更廣消費群體。

用戶粘性數據表現活躍,學習設備平均每周活躍率約80%,活躍設備日均使用時長約1小時;AI助手「小思」截至2025年12月激活次數超10億次,嵌入式AI伴侶累計提供數十萬小時指導性學習。

儘管26財年三季度業績亮眼,但好未來管理層在發布會上並未迴避潛在挑戰,反而坦誠提及「短期波動」與「長期投入」的平衡問題。

從增長預期來看,公司明確表示,2026財年下半年收入增速預計低於上半年,核心原因在於兩方面:一是學習設備業務從早期快速擴張期,逐步過渡到更穩健的增長階段,增速自然回落;二是產品發布周期帶來的基數差異,上年三季度受益於8月底新品推出,而今年主要新品在5月發布,推動二季度增長後,三季度面臨更高基數壓力。

從業務結構看,不同板塊的盈利表現也存在分化。好未來成熟的線下與線上課程業務已實現穩定盈利,但作為增長引擎的學習設備業務,目前仍處於「投資階段」。公司管理層表示,學習設備業務本季度報告調整後運營虧損,公司現階段更注重「構建長期競爭力」,而非追求短期盈利,新產品開發、內容擴展、渠道優化等仍需持續投入,盈虧平衡時間錶暫未確定。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)