龍頭業績不斷超預期,存儲周期或已跳脫「換機潮」概念

以往,存儲芯片周期與終端換機潮歷來呈現強耦合的反饋關係,智能手機與PC的換機周期是觸發存儲需求爆發的核心變量。例如,2016-2017年的存儲牛市即由iPhone 7係列引發的換機潮與三星Note 7退市導致的供給缺口共振而成。

但本輪AI周期正重塑這一傳統邏輯,與歷史上由消費電子出貨量驅動的3-4年周期不同,本輪行情呈現明顯的"AI導向"特徵,供需錯配程度與價格彈性均超越2018年歷史高點,近期的三星、海力士、美光等存儲行業龍頭業績不斷超預期,是否預示著存儲或已進入「大周期」?

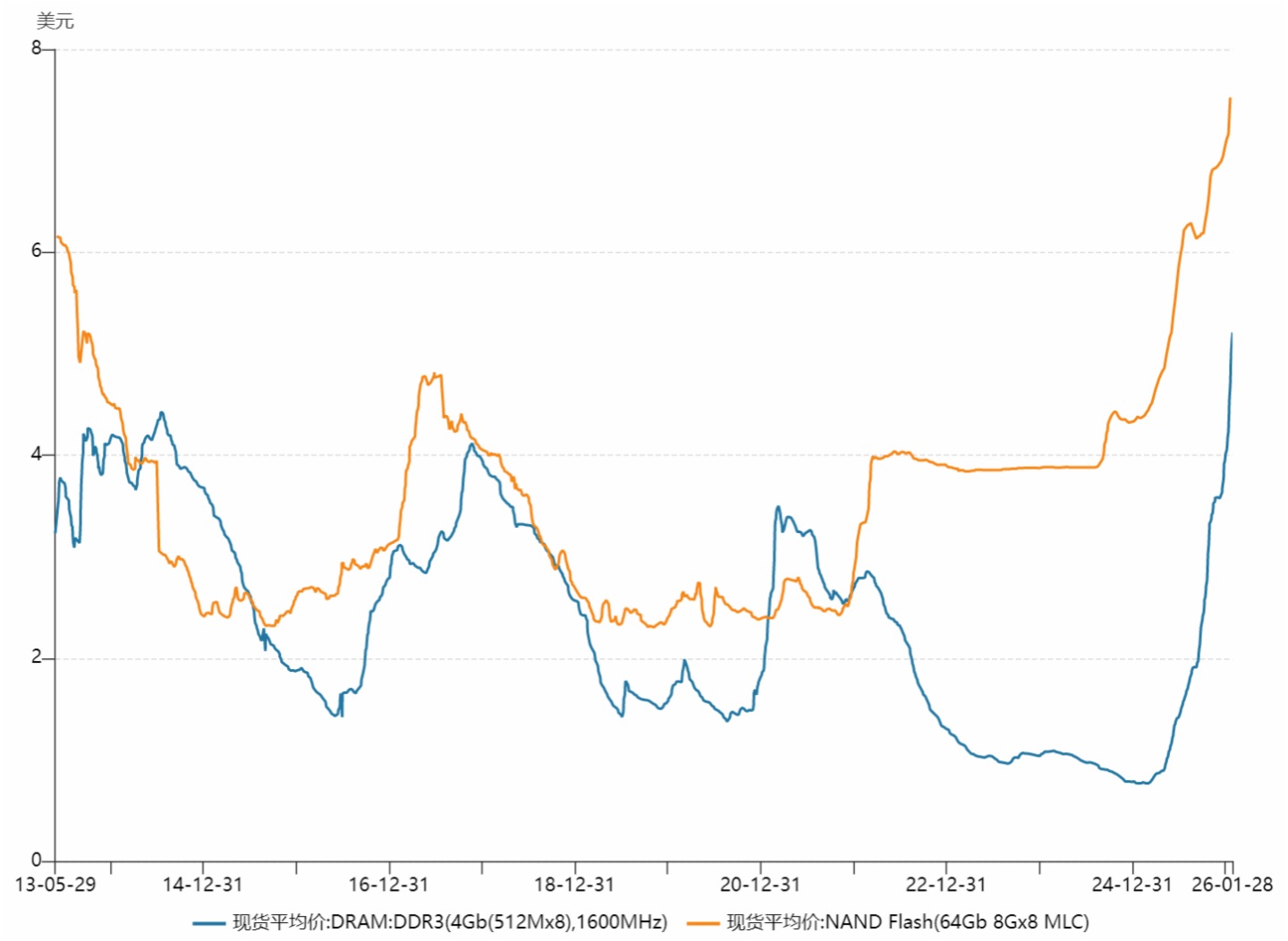

從數據分析,2025年DDR4 16Gb價格漲幅高達1800%,DDR5漲幅達500%,512Gb NAND閃存漲幅達300%。Counterpoint Research指出,供應商議價能力已達歷史最高水平,預計2026年一季度存儲價格繼續上漲40%-50%,二季度再漲約20%。

圖:DRAM與NAND價格周期走勢

數據來源:Wind 截至:2026.01.28

供需錯配成核心變量,HBM産能擠壓引發結構性短缺

供給端的産能遷移是本輪周期的核心變量。三星、SK海力士、美光三大原廠將30%産能轉向AI服務器所需的HBM4及先進制程,導致傳統DRAM産能銳減。由於HBM生産工藝復雜,生産1GB HBM消耗的晶圓産能是DDR5的3倍,常規DRAM産能被大幅擠壓。

三星電子最近公佈了一份令人矚目的財報。2025年第四季度,公司營業利潤達到20.1萬億韓元,同比增長超過200%,創下歷史新高。

另一家存儲巨頭——SK海力士在AI内存競賽中表現出色,被業内視為「亞洲最大的AI贏家之一」。2025年全年,公司營收達到97.147萬億韓元,同比增長近50%;營業利潤更是翻倍增長,達到47.206萬億韓元。

原廠擴産需2-3年周期,本輪存儲景氣度有望延續

在AI需求的帶動下,存儲行業從HBM領域延伸至傳統存儲領域開啓了本輪全面上行周期。Counterpoint Research預計2026年一季度存儲價格環比上漲40%-50%,二季度再漲約20%。花旗與摩根士丹利預測2026年全年DRAM均價上漲88%,NAND上漲74%。

原廠擴産産能有限,新增晶圓廠需2-3年建設周期,2027年前難以形成有效供給。雲服務商(CSP)的AI資本開支具備強韌性,即使PC與智能手機因高價抑制換機需求,企業級存儲仍能支撐高位價格。國金證券與花旗均認為,産業高景氣度將貫穿2027年全年。

從歷史維度看,2016-2018年的存儲上行周期持續約8-9個季度,而本輪周期已自2023年底啓動,至今運行約6個季度。考慮到雲廠商買方的財力雄厚特性及AI基礎設施建設的長期性,本輪周期總長度可能達12-14個季度(至2027年底),顯著超越歷史均值。

國産存儲産業或迎來歷史性機遇,帶動半導體設備景氣度上行

存儲芯片價格持續上行正為國産産業創造歷史性戰略窗口。本輪超級周期中,國内廠商憑借技術突破與資本化佈局雙輪驅動,加速縮小與國際龍頭的技術代差,市場份額提升邏輯持續強化。

産業層面,以長鑫存儲(内存)、長江存儲(閃存)為雙核心的國産陣營正係統性發力。通過IPO融資夯實資本實力、加快産能佈局、推進技術升級,國内存儲産業已迎來競爭力躍升的關鍵階段。在全球供應鏈重構與價格周期共振背景下,國産存儲廠商正從"跟跑"向"並跑"跨越,産業鏈發展窗口已然確立,帶動了半導體設備的景氣度不斷上行。

半導體設備ETF易方達(159558)或值得關注,該産品緊密跟蹤中證半導體材料設備主題指數,中證半導體材料設備主題指數選取40只業務涉及半導體材料和半導體設備等領域的上市公司證券作為指數樣本,反映半導體材料和設備上市公司證券的整體表現。相關聯接基金(A/C:021893/021894)

内容來源:有連雲

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)