2026年1月27日,玉柴船電首次向港交所遞交招股書,擬在香港主板上市,聯席為中國銀河國際和招商證券國際。公司控股股東玉柴國際(CYD.US)於1994年在美國紐交所上市,截至2026年1月28日的市值達17.86億美元。

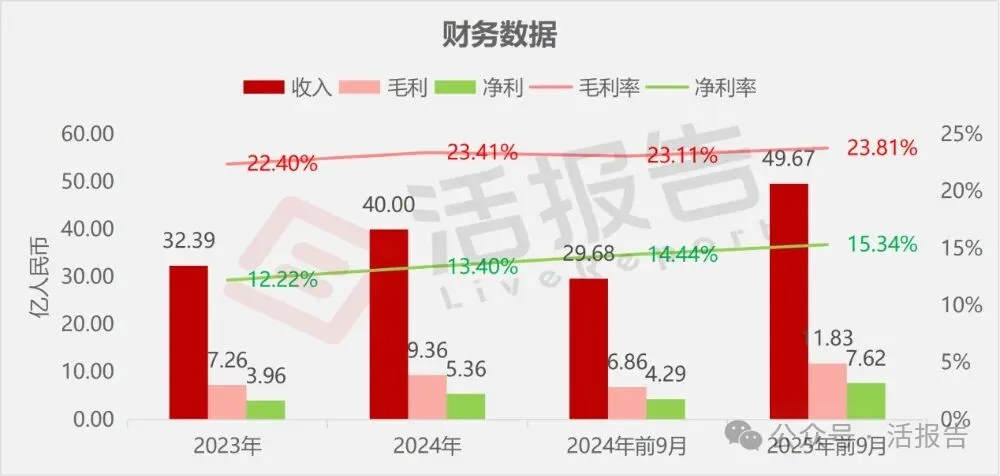

公司是領先的發電動力解決方案供應商,2024年收入40億元,淨利潤5.36億元,毛利率23.41%;2025年前9個月收入49.67億元,同比增長67.37%,淨利潤7.62億元,同比增長77.78%。

公司是領先的發電動力解決方案供貨商。根據弗若斯特沙利文的資料,按2024年中國發電用發動機的銷售收入計,公司是中國最大的發電用發動機供貨商,亦是中國領先的船用發動機供貨商,按2024年中國中高速船用發動機銷售收入計排名第二。

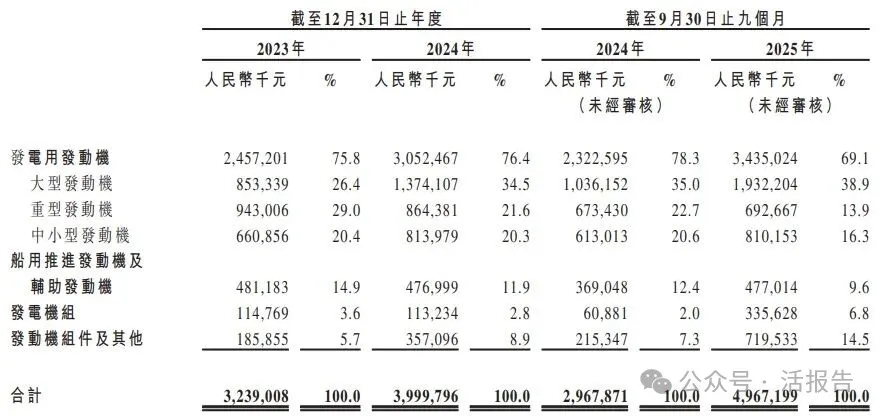

公司設計、開發、製造及銷售發電用發動機、船用發動機、發電機組及發動機組件,服務廣泛的經濟市場,包括數據中心、分布式電站、基建工程、電信通訊、醫療保健、採礦、農業、油氣及船舶運輸與營運領域。公司主要在中國開展業務,並保持在海外的銷售團隊,覆蓋歐洲、中東、非洲、亞洲和南美洲。

公司主要提供「玉柴」品牌產品,並憑借多年來多元化的產品供應獲取客戶的認可。公司亦提供玉柴安特優(公司與羅爾斯羅伊斯動力系統的合營企業)所生產的mtu品牌產品,以進一步拓展高端客戶的覆蓋範圍。

財務業績

截至2024年12月31日止2個年度、2024及2025年前9個月:

收入分別約為人民幣32.39億、40.00億、29.68億、49.67億,2025年前9月同比+67.37%;

毛利分別約為人民幣7.26億、9.36億、6.86億、11.83億,2025年前9月同比+72.45%;

淨利分別約為人民幣3.96億、5.36億、4.29億、7.62億,2025年前9月同比+77.78%;

毛利率分別約為22.40%、23.41%、23.11%、23.81%;

淨利率分別約為12.22%、13.40%、14.44%、15.34%。

行業概況

根據弗若斯特沙利文(Frost&Sullivan)的報告,就收入而言,全球發電用發動機市場由2020年的人民幣401.0億元增長至2024年的人民幣559.0億元,複合年增長率為8.6%。預期到2030年將達到人民幣1,438.0億元,2024年至2030年的複合年增長率為17.1%。

中國發電用發動機市場規模由2020年的人民幣80.0億元增長至2024年的人民幣147.0億元,複合年增長率為16.4%,預計將從2024年的人民幣147億元增長至2030年的人民幣415億元,複合年增長率為18.9%。

2024年中國境內前五大發電用發動機供應商合計銷售金額約占中國市場總額的61.7%。其中,公司位居行業第一位,在中國發電用發動機市場中占據20.2%的市場份額。

可比公司

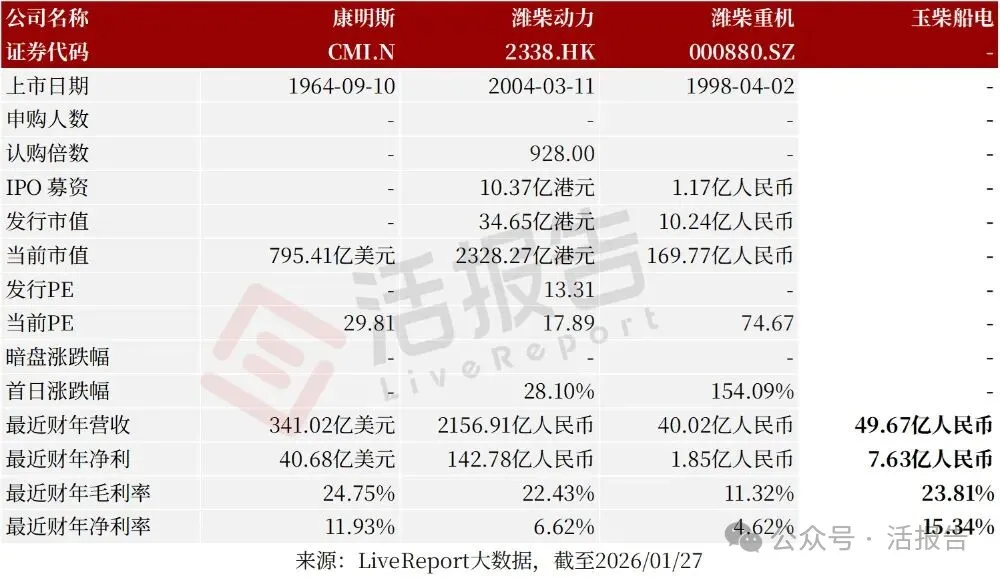

同行業IPO可比公司:康明斯、濰柴動力、濰柴重機。

董事高管

公司董事會將由九名董事組成,包括三名執行董事、三名非執行董事及三名獨立非執行董事。

主要股東

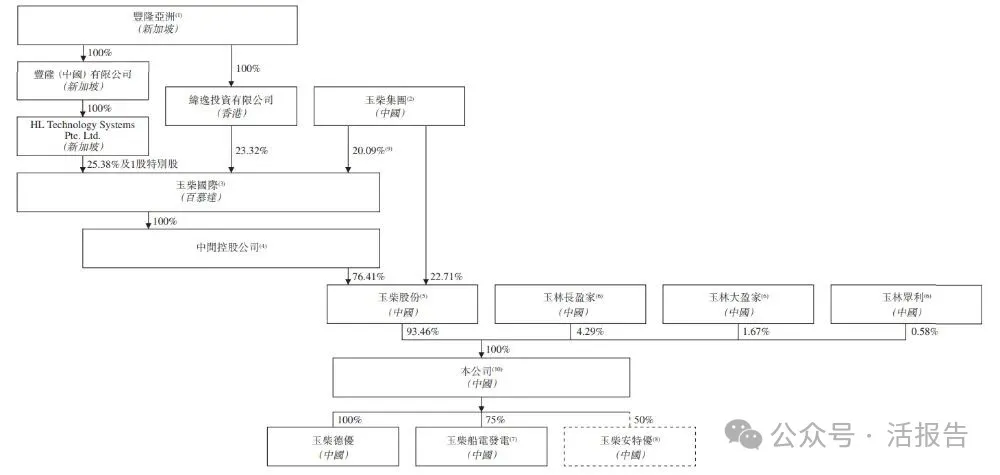

公司香港上市前的股東架構中:

豐隆亞洲(H22.SG),通過玉柴國際(CYD.US)、玉柴集團控制的玉柴股份,持股93.46%;

玉林長盈家、玉林大盈家、玉林眾利分別持股4.29%、1.67%、0.58%。

中介團隊

據LiveReport大數據統計,玉柴船電中介團隊共計9家,其中保薦人2家,近10家保薦項目數據表現平平;公司律師共計3家,綜合項目數據表現尚可。整體而言中介團隊歷史數據表現中規中矩。

文章來源:活報告公眾號

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)