撰文:Yokiiiya

一、從邊緣實驗到金融核心的範式轉移

當前預測市場(Prediction Markets)已逐漸擺脫了「學術實驗」或「邊緣博彩」的模糊身份,開始向著通過受監管衍生品合約對沖現實世界風險的主流金融工具正式演變。這一轉變並非自然演進的結果,而是由美國本土合規先驅 Kalshi 與其全球競爭對手 Polymarket 之間激烈的商業與法律博弈所催化的。

本文將試著全面剖析 Kalshi 的崛起之路,深入解讀其與美國商品期貨交易委員會(CFTC)之間具有歷史意義的法律戰,並對比分析其與基於區塊鏈技術的巨頭 Polymarket 之間的估值邏輯差異及未來格局。

預測市場的核心理念基於哈耶克的信息分散理論與有效市場假說:比起民調專家或單一分析師,擁有「真金白銀」激勵的市場參與者能更準確地匯聚分散信息,從而預測未來。然而,長期以來,這一行業受困於「賭博」與「金融」的定義模糊地帶。在美國,1930 年代以來的博彩禁令與《商品交易法》(CEA)的嚴格限制,使得預測市場長期處於灰色地帶。

但 2024 年至 2025 年是該行業爆發的「奇點」。隨著聯邦法院在 KalshiEx LLC v. CFTC 一案中的裁決,實際上推翻了監管機構對選舉預測市場的禁令。與此同時,區塊鏈技術的成熟使得 Polymarket 在全球範圍内聚集了前所未有的流動性。兩大力量的交匯——制度上的合法化與技術上的去中心化——將整個行業的年交易量推高至數百億美元級別。

二、Kalshi 的起源:在監管荒原上的孤注一擲

2.1 創始背景:華爾街經驗與 MIT 的火花

Kalshi 由 Tarek Mansour 和 Luana Lopes Lara 創立於 2018 年。這不僅是一個關於技術創新的故事,更是一個關於移民創始人在美國復雜監管體係中尋找縫隙的故事。Mansour(CEO)來自阿爾及利亞,Lara(COO)來自巴西,兩人均為麻省理工學院(MIT)的國際學生。

他們在 MIT 的本科時期相遇,因共同對金融市場歷史的興趣而結緣。更重要的是,他們都擁有深厚的量化金融背景:

Tarek Mansour:擁有電氣工程與計算機科學學位,曾在高盛(Goldman Sachs)和 Citadel 實習及工作,深入了解傳統金融基礎設施的運作 5。

Luana Lopes Lara:同樣在 MIT 學習,曾在全球最大的對沖基金 Bridgewater Associates 和 Citadel 工作,對宏觀經濟對沖策略有深刻理解 5。

在傳統的金融市場中,投資者若想對沖「英國脫歐」或「美聯儲加息」等特定事件的風險,往往需要構建復雜的股票或期貨組合(例如做空英鎊、做多黃金)。這種間接對沖不僅成本高昂,而且存在巨大的基差風險(Basis Risk)——即市場走勢可能與事件結果脫鈎。Mansour 和 Lara 意識到,市場缺乏一種直接交易「事件本身」的工具。他們設想建立一個「不確定性的彭博終端」(Bloomberg Terminal for Uncertainty),讓零售投資者、農民、CFO 都能直接對事件結果進行買賣。

2.2 2018-2020:漫長的「瀕死體驗」

與矽谷典型的「快速行動,打破常規」(Move Fast and Break Things)的創業模式截然不同,Kalshi 選擇了最艱難的道路:在獲得監管批準前不發佈産品,不獲取任何用戶。

這一策略在早期看來幾乎是自殺式的。從 2018 年成立到 2020 年底獲得批準,Kalshi 經歷了長達三年的「死亡谷」。

監管長徵:創始團隊花費了數年時間與商品期貨交易委員會(CFTC)進行周旋。這是一場極不對稱的博弈,兩個年輕的移民創始人試圖說服世界上最嚴格的金融衍生品監管機構,批準一種從未存在過的新型交易所類別。

基礎設施前置:CFTC 要求申請者在獲得牌照前必須展示完整的技術架構、清算機制和市場監控係統。這意味著 Kalshi 必須在沒有任何收入的情況下,投入巨資建立銀行級的交易係統、經紀商接口和監控體係。

融資困境:在沒有任何用戶數據、甚至産品能否上綫都成問題的情況下,融資極其困難。許多風投因為監管風險而卻步。然而,Y Combinator (W 19) 的接納成為了轉折點,隨後紅杉資本(Sequoia)、Charles Schwab 等重量級資方的加入,為這場持久戰提供了必要的背書和彈藥。

2.3 獲批與啓動:確立「指定合約市場」地位

2020 年底,Kalshi 終於迎來了歷史性的時刻:CFTC 正式批準其成為指定合約市場(DCM)。這不僅僅是一張牌照,更是整個預測市場行業的合法化宣言。

合法性護城河:Kalshi 成為美國歷史上第一個專門用於交易事件合約的聯邦受監管交易所。這意味著它可以直接連接美國銀行係統(ACH/Wire),使用美元結算,消除了用戶接觸加密貨幣的門檻。

定義差異:與 PredictIt 等依賴學術豁免(No-Action Letter)且有嚴格交易限額的平台不同,Kalshi 是完全受監管的交易所,理論上沒有交易金額的硬性上限(盡管早期有持倉限制),可以服務機構客戶。

三、監管博弈:KalshiEx LLC v. CFTC 的法律史詩

Kalshi 的發展史本質上是一部法律鬥爭史。獲得 DCM 牌照只是開始,真正的戰役在於你可以上市什麼合約。核心沖突在於《商品交易法》(CEA)對「經濟用途」(Economic Purpose)的要求與 CFTC 對「博彩」(Gaming)定義的擴大化解釋之間的矛盾。

3.1 核心爭議:經濟用途測試與博彩定義

根據 CEA 和 CFTC 的規定,任何期貨合約必須滿足「經濟用途測試」,即該合約必須主要用於對沖或價格發現,而不僅僅是投機。CFTC 長期以來依據 CEA Section 5 c(c)(5)(C) 條款,有權禁止涉及「恐怖主義、暗殺、戰爭、博彩」或「違反聯邦或州法律」的合約。

CFTC 的傳統觀點認為,選舉預測、電影票房預測等本質上是「博彩」(Gaming),缺乏明確的經濟對沖功能,且違反了各州的公共利益。這成為了 Kalshi 擴展市場的最大障礙。

3.2 2023-2024 關鍵戰役:選舉合約之爭

2023 年,Kalshi 提交了關於「國會控制權」(Congressional Control Contracts)的合約申請,允許交易者押注 2024 年大選中哪一方將控制眾議院或參議院。CFTC 在經過長時間審查後,再次以「涉及博彩」和「違反州法律」為由予以否決,並發佈了一項命令禁止 Kalshi 上市該合約。

Kalshi 沒有選擇妥協,而是向哥倫比亞特區聯邦地區法院提起訴訟(KalshiEx LLC v. CFTC),指控 CFTC 的決定違反了《行政程序法》(APA),屬於「武斷且任性」(Arbitrary and Capricious)的行為。

3.2.1 地區法院的裁決:文本主義的勝利

2024 年 9 月 12 日,地區法院法官 Jia M. Cobb 作出了震驚法律界和金融界的裁決,支持 Kalshi,推翻了 CFTC 的禁令。

在本次判決中,核心邏輯主要有:

「博彩」定義的狹義化:法官採用了文本主義(Textualism)的解釋方法。CFTC 試圖將「博彩」(Gaming)定義為包含選舉在内的任何投機性競賽。但法院指出,在普通的英語語境和法律文本中,「Gaming」通常指體育比賽、機會遊戲(如輪盤賭)等。選舉是嚴肅的政治程序,雖然可以說是一場「競賽」(Contest),但絕不是「遊戲」(Game)。因此,CFTC 無權利用「Gaming」條款來禁止選舉合約。

經濟用途的確認:法院認可了 Kalshi 的證據,即選舉結果對經濟有巨大且直接的影響(稅收政策、貿易關稅等),企業和個人有正當的經濟對沖需求。

監管越權(Ultra Vires):法院強調,監管機構的權力必須來自國會授權。如果國會希望禁止選舉投注,應該通過新的立法明確規定,而不是讓 CFTC 通過擴大解釋現有法律來實施禁令。

3.2.2 上訴法院的一錘定音

CFTC 隨即向哥倫比亞特區巡回上訴法院提起上訴,並申請緊急暫緩執行令(Emergency Stay)。然而,2024 年 10 月 2 日,上訴法院駁回了 CFTC 的請求,允許 Kalshi 在上訴期間繼續上市選舉合約。這一決定實際上為 2024 年大選期間的預測交易開了綠燈,導致數億美元資金湧入 Kalshi。

3.3 州級監管的反撲:聯邦預佔權(Preemption)之爭

雖然贏得了聯邦層面的勝利,但 Kalshi 隨即陷入了與各州博彩監管機構的遊擊戰。新澤西、内華達、馬薩諸塞等州以及加州部落紛紛向 Kalshi 發出停止令(Cease-and-Desist Orders)或提起訴訟,指控其經營無牌照博彩業務。

Kalshi 的核心抗辯在於,作為 CFTC 監管的聯邦交易所,其受《商品交易法》(CEA)管轄。根據美國憲法的至上條款(Supremacy Clause),聯邦法律優於州法律。

法律論據:CEA 明確規定,CFTC 擁有對大宗商品期權和期貨的「排他性管轄權」(Exclusive Jurisdiction)。

Mansour 的比喻:Tarek Mansour 在採訪中形象地將其比作堪薩斯州的谷物期貨交易——雖然堪薩斯州法律可能禁止某些形式的賭博,但它不能禁止受聯邦監管的小麥期貨交易,即使這種交易在形式上看起來像是對未來價格的「押注」 。

當前戰況:截至 2026 年初,聯邦法院在不同轄區作出了不一致的裁決。内華達和新澤西的聯邦法院傾向於支持 Kalshi 的預佔權主張,認為州法不能幹涉聯邦交易所。但馬裡蘭州和加州的部落訴訟仍在膠著中,導致 Kalshi 在部分州被迫實施地理圍欄(Geo-fencing)。

四、雙雄對決:Kalshi 與 Polymarket 的多維比較

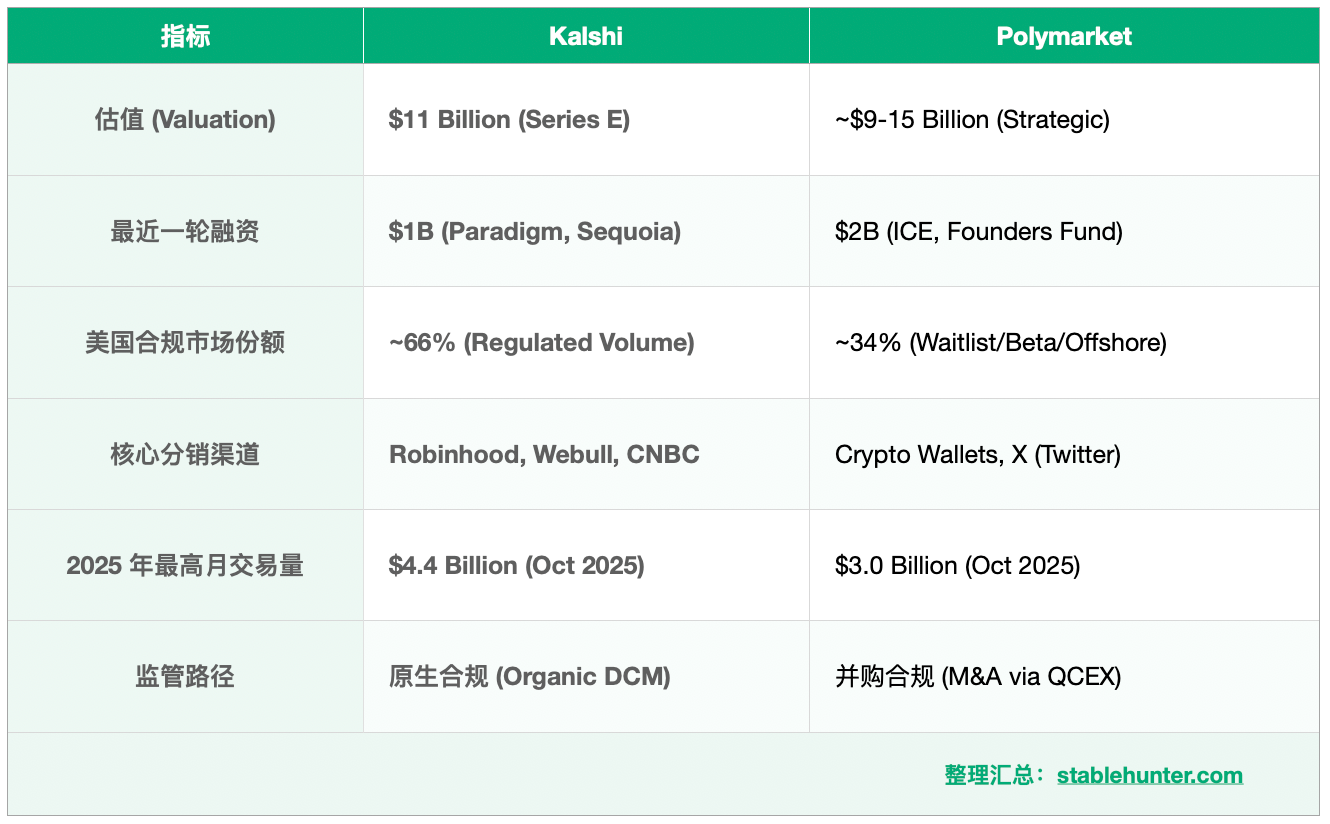

在 2024 年之前,Polymarket 憑借離岸優勢和加密貨幣的無摩擦特性,佔據了全球預測市場 90% 以上的份額。然而,隨著 2025 年 Kalshi 在法律上的突破和生態的整合,市場格局發生了根本性逆轉。截至 2025 年底,Kalshi 已佔據約 60% 的美國合規預測市場交易量。

4.1 核心商業模式與基礎設施對比

4.2 用戶體驗的「摩擦力倒置」現象

Polymarket 長期以來的優勢在於「無需許可」(Permissionless)。然而,隨著預測市場試圖向主流人群(Mainstream)滲透,加密貨幣錢包的復雜性(Gas 費、私鑰管理、USDC 兌換)反而成了最大的門檻。

對於普通美國投資者,連接 Robinhood 賬戶(Kalshi 模式)比從 Coinbase 購買 USDC 並提現到 Polygon 鏈上(Polymarket 模式)要容易得多。Kalshi 的「摩擦力」對於幣圈人士是 KYC,但對於大眾來說,其法幣通道反而消除了「技術摩擦」。這種體驗的倒置是 Kalshi 在 2025 年能夠反超的關鍵原因。

4.3 估值差距與資本邏輯:兩個世界的定價

截至 2026 年初,兩家公司的估值均已突破百億美元大關,但其背後的資本邏輯截然不同。

融資歷程:

Seed/Series A (2019-2021): ~$30 M,由 Sequoia, Charles Schwab 領投。

Series E (Dec 2025): $1 B 融資,估值 $11 B,由 Paradigm 領投,Sequoia 和 a 16 z 跟投。

估值支撐邏輯:

合規壟斷溢價:作為美國唯一的全合規平台,Kalshi 能夠接入 Robinhood、Webull 等券商流量。這種分銷能力是其核心資産。

機構護城河:對沖基金和企業客戶無法在不受監管的加密平台上進行大規模對沖,必須走 CFTC 監管通道。

數據媒體化:Kalshi 與 CNN、CNBC 的獨家數據合作,使其成為主流媒體報道選舉和經濟預期的「事實來源」 。

融資歷程:

早期:獲得了 Founders Fund, Vitalik Buterin 的支持。

戰略輪 (Oct 2025): $2 B 融資,由紐約證券交易所母公司 Intercontinental Exchange (ICE) 領投,估值約 $9 B 。

據報道正尋求以 $12-15 B 估值進行新一輪融資。

估值支撐邏輯:

1. 全球流動性網絡:雖然失去了部分美國市場,但 Polymarket 壟斷了非美國地區的預測交易。

2. 技術範式溢價:基於區塊鏈的架構使其運營成本極低,且具有抗審查性。

3. 傳統金融的 Web 3 橋梁:ICE 的戰略注資極其關鍵,這暗示了 Polymarket

未來可能與傳統金融基礎設施進行更深度的融合,甚至被視為下一代金融交易所的原型。

五、生態整合:Robinhood 效應與收購

5.1 B 2 B 2 C 模式的決定性勝利

Kalshi 在 2025 年實現交易量爆發並反超 Polymarket 的關鍵,不在於其自身的 App,而在於其作為「基礎設施」嵌入了 Robinhood。

集成深度:Kalshi 的合約作為一種資産類別直接嵌入 Robinhood App。用戶無需重新注冊 Kalshi 賬戶,資金直接從 Robinhood 餘額劃扣。對於數千萬 Robinhood 用戶來說,交易「美聯儲降息」就像買賣 Tesla 股票一樣簡單。

收入分成模型:據 Bernstein 分析師報告,Kalshi 與 Robinhood 採取了約 50/50 的收入分成模式(每份合約約 2 美分費用)。考慮到 Robinhood 貢獻了 Kalshi 絕大部分的流量,這種分成顯示了渠道方的強大議價能力。2025 年第三季度,Robinhood 上的事件合約交易量超過 20 億份,成為其增長最快的業務綫,年化營收達到 3 億美元。

5.2 流量戰爭的蔓延

Robinhood 的成功引發了連鎖反應,所謂的「Robinhood 效應」迫使其他券商跟進:

Interactive Brokers:迅速上綫了類似的預測市場功能,通過 Kalshi 或其他合規通道。

Webull & SoFi:同樣集成了事件合約,試圖分一杯羹。

Google Finance:宣佈計劃集成預測市場數據,進一步將 Kalshi 的數據推向主流。

這一趨勢標誌著預測市場正經歷類似「ETF 化」的過程——底層資産(事件合約)由交易所(Kalshi)創設和清算,但分銷和用戶界面由各大券商完成。這也給 Polymarket 帶來了巨大的壓力,如果不能進入這些主流 App,它將永遠被隔離在核心流動性之外。

5.3Polymarket的收購與合規困局

2025 年 7 月,Polymarket 斥資 1.12 億美元收購了 QCEX (QCX, LLC)。QCEX 是一家持有 CFTC 完整牌照(DCM 和 DCO)的交易所和清算所。通過這次收購,Polymarket 實際上購買了合法進入美國市場的門票,無需重新經歷 Kalshi 漫長且充滿不確定性的申請過程。業内人士將其稱為「十年來的監管劫案」(Regulatory Heist of the Decade)。

雖然拿到了牌照,但 Polymarket 的美國版(Polymarket US)推出並不順利。

技術與合規的沖突:Polymarket 的核心優勢是鏈上透明和去中心化預言機(UMA)。然而,CFTC 要求交易所必須能夠完全控制交易記錄,能夠凍結資金,能夠進行反洗錢(AML)審查。將去中心化的技術棧與中心化的監管要求進行整合,技術難度極高。

發佈延遲:原定於 2025 年 NFL 賽季前全面上綫,但截至 2026 年 1 月,Polymarket US 仍處於「邀請制」或「等待名單」(Waitlist)階段,並未向公眾完全開放。這導致 Kalshi 在 2025 年下半年幾乎獨享了美國市場的爆發紅利。

混合模式(Hybrid Model):預計 Polymarket US 將採用一種混合模式——前端看似 Web 3,後端通過 QCEX 進行合規結算,資金可能採用銀行託管而非鏈上智能合約,這在某種程度上削弱了其原有的技術優勢。

七、産品演化與潛在風險

7.1 從選舉到「萬物市場」

雖然選舉預測是引爆點,但 Kalshi 和 Polymarket 都在積極拓展非政治類合約,以平滑選舉周期帶來的波動。

宏觀經濟(The Fed & Inflation):Kalshi 開發了專門針對企業財務官(CFO)的避險産品。例如,一家建築公司可以購買「美聯儲不降息」的合約,以對沖利率高企導致的貸款成本上升風險。這類合約的交易量在 FOMC 會議前後激增。

氣候與天氣(Climate):隨著極端天氣頻發,針對飓風登陸地點、平均氣溫的預測合約成為農業和保險業的新型對沖工具。Kalshi 在這方面投入巨大,試圖建立「氣候風險定價」的標準。

體育金融化(Sports as an Asset Class):這是 2026 年最大的增長點。與傳統體育博彩(Sportsbook)是一次性下注不同,預測市場允許用戶在比賽過程中像交易股票一樣隨時買賣「球隊勝率」。Robinhood 用戶對這種高頻、交易導向的體育産品表現出了極大的熱情。2026 年世界杯預計將是體育預測市場的爆發期。

7. 2 流動性與做市商

預測市場的一個核心挑戰是流動性碎片化。與股票不同,每一個具體事件(如「2026 年 1 月 31 日紐約會下雪嗎」)都是一個獨立的市場。

Kalshi 的策略:通過引入機構做市商(Market Makers),並與 Robinhood 的海量零售訂單流匹配,Kalshi 在熱門合約上實現了極窄的點差。

Polymarket 的策略:利用加密貨幣領域的流動性激勵(Liquidity Mining)和自動化做市商(AMM)技術,在長尾市場上保持了較好的流動性。

7.3 道德風險與監管邊界

隨著市場規模擴大,關於「暗殺市場」或「恐怖襲擊市場」的擔憂始終存在。CFTC 雖然輸掉了選舉合約的官司,但仍有可能制定規則禁止涉及戰爭、死亡或災難的合約。此外,内幕交易也是一大隱患。如果美聯儲内部人員或體育賽事裁判利用内幕信息在預測市場交易,將嚴重損害市場公信力。KPMG 的報告指出,金融機構需要建立新的合規框架,監控員工在預測市場的交易行為。

批評者指出,通過 Robinhood 將預測市場推向大眾,可能會加劇年輕一代的賭博成瘾。雖然名為「事件合約」,但其二元期權的性質(0 或 100 結算)具有極高的投機性。Santiago Roel Santos 等分析師警告,這種「賭場化」的金融産品雖然能帶來短期高收入,但會加速用戶流失(Churn),因為用戶賬戶資金更容易歸零。

最後:終局與未來

Kalshi 的崛起不僅是一個創業公司的成功故事,更是金融監管史上的一個經典案例。它證明了在高度監管的金融體係中,與其試圖繞過監管(如早期的加密項目),不如直面監管,通過高昂的合規成本構建不可逾越的護城河。

8.1 雙寡頭格局的固化

展望 2026-2030 年,美國預測市場極有可能形成 Kalshi vs. Polymarket 的雙寡頭格局,類似於 Uber vs. Lyft 或 NYSE vs. Nasdaq。

Kalshi

將牢牢佔據「白名單」市場,主導與傳統金融機構(銀行、券商)的合作,成為事實上的「宏觀事件交易所」。其高估值來自於對美國主流金融流量的控制。

Polymarket

將繼續主導全球離岸市場及加密原住民市場,並通過 QCEX 在美國市場分一杯羹。其高估值來自於技術創新和全球網絡效應。

8.2 預測市場的終極形態

隨著 2026 年更多機構資金的湧入,預測市場正處於從「小眾實驗」向「萬億級資産類別」躍遷的前夜。未來的金融新聞可能不再引用民調數據,而是直接引用 Kalshi 的合約價格。對於投資者而言,理解這一市場的核心不再是分析單個事件的賠率,而是理解這一新型金融基礎設施如何重構我們對風險、信息和真理的定價方式。

附錄:關鍵數據概覽 (截至 2026 年 1 月)

内容來源:TECHUB NEWS

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)