香港金融市場

宏觀形勢:雖然特朗普關於獲取格陵蘭島的強硬立場導致市場大幅波動,但美國經濟持續表現較強韌性。第三季度環比年化經濟增速上修至4.4%,為兩年來最快。歐元區整體通脹下修至1.9%,自2025年5月以來首次低於2%的通脹目標。中國內地第四季度名義GDP增速環比回升,實際增速回落,物價溫和回升。中國香港失業率在9月達到頂峰3.9%之後,12月連續第三個月持平於3.8%。韓國第四季度GDP意外環比下降0.3%(預期值:+0.2%)。日本央行在1月23宣布維持政策利率在0.75%不變。受政府對汽油和柴油補貼影響,日本整體通脹超預期放緩至2.1%。馬來西亞12月通脹反彈,創2025年1月以來的最高增速。鑑於當前通脹溫和回升,第四季度經濟強勁反彈,馬來西亞國家銀行1月22日如期維持利率不變。印尼央行1月21日維持4.75%的政策利率不變,但維持寬鬆基調。澳洲12月就業人數增幅超預期,失業率意外下行。新西蘭通脹同比增速2025年第四季度上升0.1個百分點至3.1%,創2024年第二季度以來的最高水平,已高於新西蘭聯儲1%-3%目標區間的上限。

金融市場:

貨幣市場方面,本周港元資金利率小幅波動。隔夜HIBOR上行26bps至2.17%,1個月和3個月HIBOR小幅波動-4bps和3bps到2.79%和2.89%。本周離岸人民幣短端利率回落,1周CNH HIBOR下行8bps至1.63%,1個月和3個月期限CNH HIBOR均回落至1.81%。

外匯市場方面,亞太貨幣普遍升值,印度盧比表現疲軟。美元指數承壓回落跌破99關口,澳元、新西蘭元等升值幅度居前。在岸和離岸人民幣在中間價牽引下相對美元升值。根據購買力評價(PPP)和利差模型來看,韓元、印度盧比、印尼盾相對美元可能存在低估;馬來西亞林吉特和泰銖對美元可能存在高估。

債券市場方面,一級市場,本周港元債共計發行35隻,發行金額換算成美元為120億。點心債共計發行41隻,發行金額換算為美元為24億。二級市場,本周美國國債10Y收益率在4.25%附近震盪。在岸中國國債10Y收益率降至1.83%,離岸中國國債10Y收益率收至1.95%,港元政府債10Y收益率下降1bp至3.18%。

權益市場方面,一級市場:本周IPO新增1家公司上市,再融資市場擬融資101億港元。二級市場:恆指全周下跌0.4%,原材料板塊領漲。展望後市,下周美聯儲議息會議、其主席提名和美股科技股財報表現可能進一步擾動港股。

下周焦點:將集中於地緣政治風險與美國國內政策動向。美國財長貝森特表示美國總統特朗普預計最早於下周公布美聯儲主席人選,其提名可能顯著影響全球流動性預期。此外,參議院民主黨周末威脅要阻止國土安全部的撥款法案,Polymarket預測數據顯示,美國聯邦政府在1月底停擺風險再度上升,可能進一步加劇市場波動。與此同時,下周美國科技企業財報業績表現也將影響全球科技股估值。

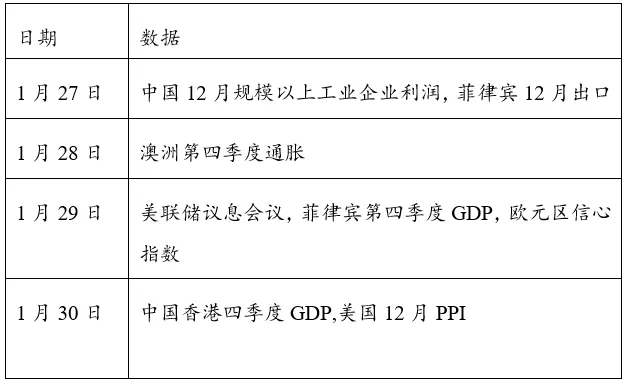

下周數據和央行決議:

文章來源:興業研究公眾號

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)