在A股上市十五年後,科大智能(300222.SZ)正式邁出了「A+H」雙重上市的關鍵一步。於1月19日,公司向港交所遞交招股書,計劃登陸港交所主板。

作為一家同時布局數字能源與智能機器人兩大黃金賽道的科技企業,其港股IPO之旅本應備受矚目。然而,一個頗具反差的現象是,在近日國家電網宣布「十五五」投資4萬億元後,公司的A股股價卻未被顯著提振。

這場跨越兩地的資本征程,既承載著市場對其「雙輪驅動」的增長期待,也暗含著業務調整與行業競爭的雙重挑戰。

押注能源與機器人雙賽道

科大智能的業務版圖,精準踩中了「新基建」與「工業智能化」兩大時代風口,形成數字能源與智能機器人並行的雙輪驅動格局。

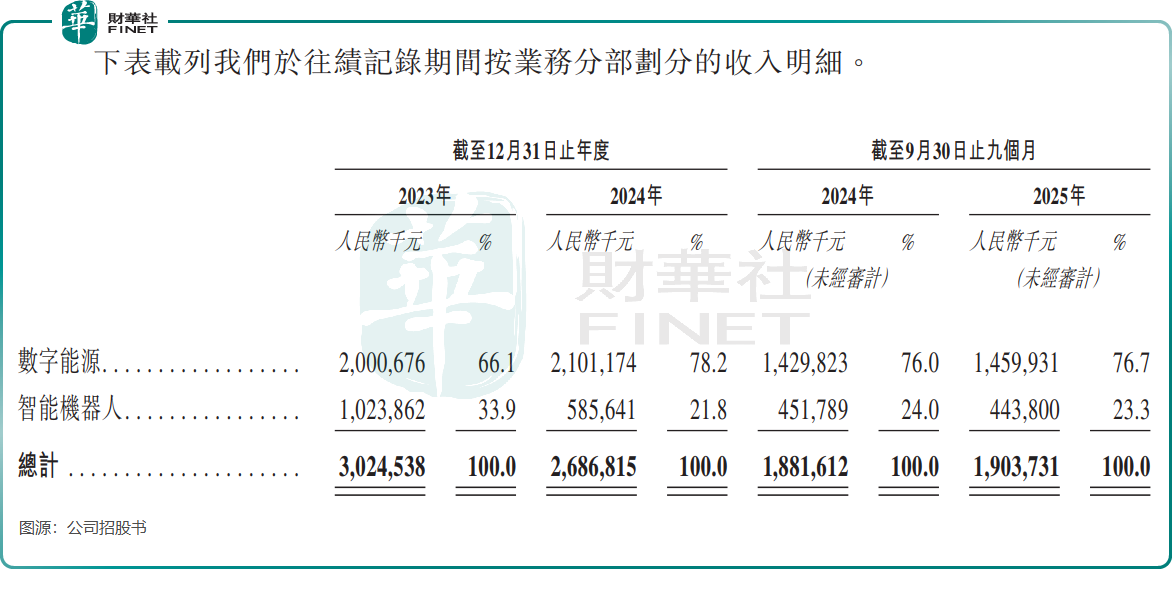

數字能源領域是科大智能的發家業務。其產品矩陣覆蓋一二次融合斷路器、環網櫃、FTU(饋線終端單元)、DTU(配電終端單元)等核心設備。按2024年全國收入計,FTU市場排名全國第一,一二次融合斷路器市場位列第二。在智能配用電產品及解決方案板塊,公司已為中國所有國有電網公司提供服務。

此外,科大智能還拓展至工商業儲能業務,2024年工商業儲能系統出貨量躋身全國前十。

智能機器人業務則彰顯了公司的多元化野心。公司可為電網企業及大型工業客戶提供工業機械手、堆垛機、巡檢機器人等產品,2020-2024年工業機械手累計收入全國第一,鋰電行業SRM堆垛機累計收入同樣位居全國首位。其機器人產品已廣泛應用於新能源、汽車、軌道交通等領域,交付項目超千個,通過整合AI視覺識別技術,持續提升複雜環境下的操作精度。

為聚焦這兩大核心業務,科大智能自2023年起開啟「瘦身計劃」,密集出售宏達電氣、冠致自動化、華曉精密等非核心或業績欠佳的子公司股權。然而「減法」背後是沉重的財務代價,截至2025年9月30日,公司有近23億元(單位人民幣,下同)的累計虧損,資產優化的陣痛期仍在持續。

業績波動,機器人業務增長乏力

雙賽道的黃金屬性未能轉化為平穩增長的業績曲線,科大智能的收入波動與業務分化,成為其港股上市路上的主要挑戰。

財務數據顯示,公司收入呈現明顯波動特徵。2023年收入30.25億元,2024年降至26.87億元,直至2025年前三季度才有所回升,實現收入19.04億元。盈利能力方面,公司2023年錄得淨虧損1.71億元,2024年扭虧為盈實現淨利潤6156.8萬元,2025年前三季度淨利潤進一步增至7347.8萬元,經調整淨利率提升至4.5%,整體呈現觸底回升態勢。

但細分業務表現卻冷熱不均。數字能源業務作為壓艙石,2024年收入21.01億元,占總收入比重達78.2%,2025年前三季度收入14.6億元,保持穩健增長;而智能機器人業務則逆勢收縮,2024年收入5.86億元,同比大幅下滑42.8%,2025年前三季度收入4.44億元,同比仍錄得下滑。

機器人業務的下滑並非個例,而是行業周期與公司戰略調整的雙重結果。

一方面,2024年國內工業機器人行業增速放緩,汽車、3C等下游應用領域產能優化,市場需求承壓;另一方面,公司出售冠致自動化、華曉精密等機器人相關子公司,導致業務統計口徑收縮,剔除這一影響後,2024年智能機器人業務收入實際降幅約21.3%。

更嚴峻的是,行業競爭日趨激烈,新鬆機器人、埃斯頓(002747.SZ)等對手在AI賦能、高端定製化領域持續加碼,進一步擠壓市場空間。

港股征程:機遇與挑戰並存

衝刺港股對科大智能而言,既是突破增長瓶頸的契機,也面臨著多重現實考驗。

從機遇來看,行業紅利持續釋放為公司提供了廣闊空間。國家電網「十五五」4萬億元固定資產投資計劃,將直接帶動配電網升級、分布式新能源併網等需求,公司作為電網核心供應商,數字能源業務有望持續受益;在工業自動化滲透率提升背景下,智能機器人市場規模預計2029年將達1663億元,2024年至2029年複合年增長率達14.6%,公司核心產品的市場地位有望轉化為增長動力。

此外,港股市場的國際化資本平台,或將助力公司拓展海外市場,緩解當前海外收入占比不足2%的現狀。

對於科大智能而言,港股上市不是終點,而是戰略升級的新起點。如何借助資本力量強化技術研發、優化業務結構、拓展市場空間,將是其實現「能源+機器人」雙輪共振的關鍵。在這場跨越A股與港股的資本征程中,科大智能能否破解增長迷局,用業績打消市場疑慮,仍需時間給出答案。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)