在過去的三個多世紀里,黃金價格的長期波動與全球債務週期,尤其是主導國(當前為美國)的債務信用狀況,呈現出強烈的規律性關聯。這種關聯的根源在於,黃金作為終極的「非負債資產」,充當了貨幣體系信心的反向標尺,其價格實質上是衡量主權信用壓力的「壓力計」。

債務週期的演變驅動著黃金的角色轉換。在早期擴張階段,債務良性增長,經濟穩固,市場對主權貨幣信心充足。此時,作為無息資產的黃金缺乏吸引力,價格表現低迷。當債務進入繁榮與頂點階段,債務增長超過收入/GDP,系統性脆弱性加劇。此時,對核心國自身償付能力的擔憂開始滋生,黃金作為對衝主權信用風險的資產,開始獲得資金流入,開啟上漲趨勢。真正的劇變發生在去槓桿與債務重置階段。這是債務泡沫破滅、舊體系崩壞的清算期。為了化解危機,主導國必然訴諸大規模債務貨幣化與貨幣貶值,併常伴隨貨幣體系的根本性變革(如建立/放棄金本位、建立佈雷頓森林體系、進入純粹的法定信用貨幣時代)。這導致對法定貨幣信心的崩潰,以及對貨幣購買力長期貶值的預期固化。在此階段,黃金的「非負債」屬性光芒四射,成為剝離一切對手方風險的財富實體和價值重估的焦點,因此漲幅最為劇烈。隨後的週期過渡期,隨著新體系確立與信心恢復,金價重回低迷,進入蟄伏。

歷史揭示出兩大核心特徵:

第一,去槓桿與債務重置階段的金價漲幅最大,且必然伴隨貨幣體系的重大變革。從金銀復本位到純信用貨幣的制度更叠,都對應著黃金價值的系統性重估。

第二,自1971年進入純信用貨幣時代後,黃金在週期相同階段的漲幅遠超以往。這是因為貨幣發行的硬約束消失,債務貨幣化的規模與自由度空前提升,危機的性質從「償付危機」轉向「主權信用信心危機」。金價得以徹底擺脫官方定價束縛,自由反映對貨幣貶值的定價,其上漲潛力被顯著放大,但也存在提前定價的傾向。

黃金的長期波動與債務週期同步共振:低迷於信用穩固之時,啟動於信心裂痕之刻,飙升於體系重組之巅。當前週期仍處於繁榮與頂點的後期動態階段,尚未進入去槓桿和債務重置階段。在主權信用可被無限創造的時代,若未來債務週期被動進入清算階段,這一「壓力計」的反應,可能比歷史任何時期都更為劇烈。

在《債務週期與長債利率》系列專題中,我們討論了1700年以來的的三輪長期債務週期與長期利率的關系。一個完整的債務週期可以分為早期擴張、繁榮與頂點、去槓桿以及債務重置四個階段。我們發現三輪全球長期債務週期相同階段的利率表現併不存在固定模式,其差異更多源於人口結構、宏觀政策框架與加槓桿主體的變化,但同時我們發現往往在債務週期的去槓桿以及債務重置階段,容易發生貨幣體系較大的變革。從歷史經驗來看,貨幣體系變革時期往往利好黃金。本文我們聚焦於債務週期四階段與金價的關系,探討是否存在一致性規律。

一、1700年以來的債務週期劃分與金價走勢復盤

1700年以來,現代意義上的債務週期大體可分為三輪[1]。第一輪債務週期為1700年至1870年,由英國主導。在這一階段,多輪戰爭推動政府債務率大幅攀升。此後,隨著金本位恢復與第一次工業革命帶來的生產率提升,英國進入溫和去槓桿,宏觀槓桿率持續下行。第二輪為1870年至1980年,發生在英美霸權交替之際,工業化進程、殖民體系動搖與全球戰爭使債務出現劇烈波動。二戰後,佈雷頓森林體系瓦解、石油危機和財政擴張引發通脹衝擊,最終以沃爾克緊縮收尾。第三輪1980年代至今,由美國主導,通脹錨定後,全球開啟債務驅動型增長模式,宏觀槓桿率持續攀升,當前債務可持續性風險再度積聚。

在每輪長期債務週期中,依據主導國和外圍國又可以將每輪債務週期劃分為四個階段。在概念上,Suter(2019)從外圍國視角將全球債務週期界定為一個由「債務擴張—危機與違約—債務重組—恢復與再借」所構成的循環過程,其動力主要來自於主導國的資本輸出與外圍國的融資依賴。Dalio(2018)則從主導國視角進一步揭示了這一循環的內在約束機制:當債務積累長期快於收入與生產率增長時,最終必然觸發去槓桿,無論是通過違約、通脹稀釋還是制度性重組來實現,最終都將進入出清與重整。二者結合可以看到,全球債務週期上行過程中往往體現為跨國資本流動與外圍國債務危機的交替爆發,但在週期頂點往往蔓延至主導國本身,引發制度性重組、通脹衝擊或金融危機。

在此基礎上,本文融合Suter(2019)與Dalio(2018)的債務週期思想,總結出一個統一的分析框架。具體而言,本文將一個完整的債務週期劃分為四個階段:早期擴張(資本流入加速、債務/GDP攀升)、繁榮與頂點(經濟與資產價格在高槓桿下繁榮,但償付能力逐漸削弱)、去槓桿(通過危機、違約、通脹或金融壓抑化解債務負擔)、債務重置(在制度重構與經濟復甦中形成新的均衡,進入下一輪擴張)。

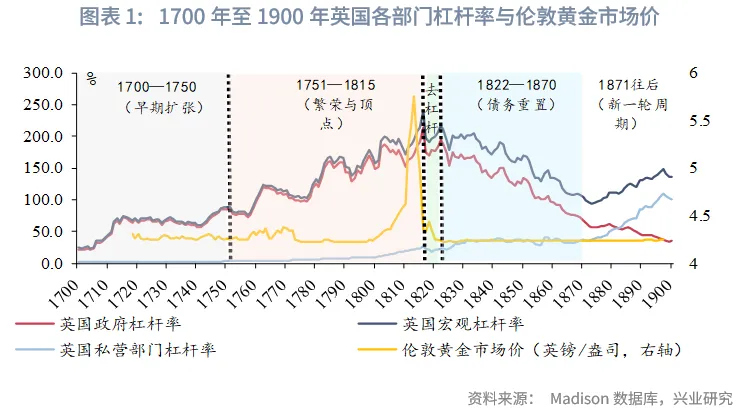

1.1 英國主導的第一輪債務週期四階段劃分

1700年至1750年間,英國公共債務淨額由約1800萬英鎊上升至8300萬英鎊,累計增長360%,年均復合增速約為3.2%,對應宏觀槓桿率由25%提升至88%。然而,這一時期債務工具形態分散,期限與利率不一,流動性有限,市場承載能力不足。1751年議會頒佈《年金整合法案》(Consolidation Act 1751),將此前分散的各類政府年金統一轉換為可在英格蘭銀行和南海公司登記轉讓的聯合年金股(Joint Stocks of Annuities),併以償債基金為擔保。該法案實現了債務形式的標準化與集中化,顯著提升了國債的可轉讓性和市場流動性,使英國在隨後的戰爭融資中能夠更順暢地進行大規模籌資。1751年至1815年間,公共債務躍升至8.88億英鎊,翻了10倍,年均復合增速約為3.8%,宏觀槓桿率則從89%上升至213%,債務擴張的斜率更為陡峭。1700至1717年英國官方金價錨定在4.35英鎊/盎司,1717年後錨定在4.25英鎊/盎司,不過倫敦市場金價在1806至1814年間經歷了快速上升,從約4.36英鎊/盎司一度上行至5.76英鎊/盎司。1816年,由於頂不住議會和政府的壓力,英格蘭銀行宣佈1812年以前發行的貨幣可以兌現黃金,由此引發了一波洶湧的黃金擠兌。

同樣在1816年,英國通過了《金本位制度法案》,從法律上承認了黃金作為貨幣的本位來發行紙幣。1821年英國正式啟用金本位制。1816年至1821年英國處於戰後財政緊縮與貨幣收縮階段,導致經濟連年負增長同時面臨嚴重通縮問題。1822年開始出現轉折,當年名義GDP增速由負轉正(當年為2.0%,前值為-4.4%),長期通脹預期觸底反彈(當年為-2.3%,前值為-2.6%),標誌著經濟重新恢復擴張動力。與此同時,國會自1822年起持續推動債務置換,標誌著公共債務結構進入系統性重整階段。1820年後,倫敦市場金價再度錨定在4.25英鎊/盎司。

據此,本文將由英國主導的第一輪債務週期劃分為以下四個階段:1700年至1750年(早期擴張)、1751年至1815年(繁榮與頂點)、1816年至1821年(去槓桿)、1822年至1870年(債務重置)。

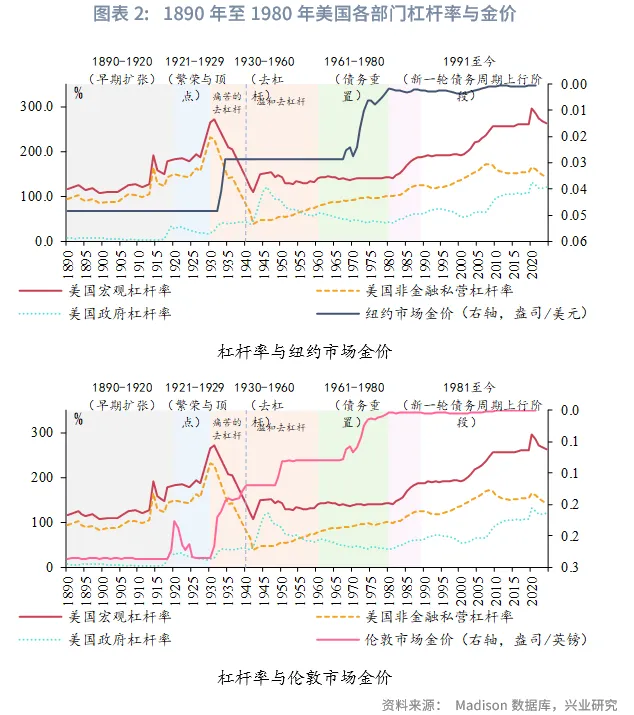

1.2 美國主導的第二輪債務週期四階段劃分

南北戰爭結束後,美國政權逐步恢復穩定、工業體系重建完成,財政與金融秩序重新確立,1870年至1890年可視為兩輪債務週期的過渡階段。

1890年代至1900年代初期,美國融資成本處於歷史性低位水平,私營槓桿穩步上升。伴隨商品與土地價格的快速上行,美國銀行體系迅速擴張,風險定價趨於寬松,大量金融機構在缺乏嚴格監管的條件下湧現,即便在信貸需求不足的地區亦然。1907年的金融恐慌是這輪加槓桿週期的首次重大考驗。Knickerbocker Trust因股票投機失敗引發大規模擠兌,道瓊斯指數一度下跌50%。由於當時尚無中央銀行,救市主要依賴摩根財團協調華爾街金融機構共同出資,危機才得以平息。這場危機更深遠的影響在於暴露了制度缺陷,推動了1908年《奧爾德里奇-弗里蘭法案》與國家貨幣委員會的設立,最終促成了1913年美聯儲的建立。這一制度重塑強化了市場信心,推動私營部門槓桿以更快速度持續上升。

1918年至1920年,戰後信貸擴張推動金融體系過熱。寬松的利率環境刺激企業與家庭信貸需求回升,銀行信貸擴張重啟,私人部門槓桿率明顯上升,信貸週期進入加速階段。其中房地產市場成為信貸擴張的主要載體,房價與抵押貸款同步上行,居民資產負債表快速膨脹。一戰後秩序混亂與匯率套利在1919至1921年間導致了英鎊計價的金價出現了快速上漲。一戰爆發後,主要國家暫停金本位,貨幣與黃金脫鈎,匯率自由浮動併大幅貶值。美國於1919年6月率先恢復金本位(美元仍可兌黃金),而英國等國貨幣大幅低於戰前平價。這創造了套利機會:投資者用貶值貨幣(如英鎊)在倫敦低價買入黃金,運到紐約按固定高價兌換成美元,賺取差價。這種套利交易巨量增加了對實物黃金的需求,直接推高了其以英鎊等貨幣計價的「價格」。

同期金匯兌本位制中內生的雙重信用創造問題,使得美國開啟了信用泛濫的過程,非金融私營部門槓桿率飙升,併最終造成了1929年的大蕭條。大蕭條之後英國私營部門槓桿率與美國一樣也在1930年代初開始下降,併持續至二戰結束。1934年美國經歷過一次性金價重估,羅斯福政府一次性調升金價70%後階段性穩定,英鎊計價的黃金在同期一次性跳升後繼續小幅回升至1939年。雖然1944年佈雷頓森林體系建立,但1946至1950年金價再度上漲,核心驅動因素是戰後初期歐洲的經濟崩潰、貨幣信用危機以及由此引發的對黃金的避險與投機需求,帶動金價上漲。直至1949年歐洲貨幣對美元集體大幅貶值後,緊張局面才暫時緩和,金價在此後穩定至1968年。

1958年,歐洲主要國家恢復對外貨幣可兌換,居民與企業可自由地將本幣兌換成美元或黃金。這一制度性轉折標誌著佈雷頓森林體系由戰後資本管制階段進入可兌換運行階段。多項研究指出,1958年前後全球主要經濟體在宏觀波動與政策取向上出現結構性轉折(Eichengreen, 1996),這一制度切換為戰後「溫和去槓桿」向「債務重置」過渡奠定了外部條件。1958年的制度開放改變了資金流動約束,使原本以內生儲蓄支持的去槓桿過程難以為繼。隨著美元國際流通機制的重啟,美國不得不通過資本輸出與財政再擴張來維持外部平衡,從而加速了國內去槓桿階段的收尾。至1961年,美國儲蓄債券重新實現淨發行,標誌著戰後「溫和去槓桿」週期的結束。

進入債務重置階段後,美國的財政狀況仍然惡化。1960年代,美國在消費上投入了大量資金,併且已從戰爭中恢復過來的德國和日本在汽車等制造業方面逐漸成為美國強勁的競爭對手,美國貿易赤字不斷惡化。與此同時,美國政府在越南戰爭和國內「槍支和黃油」項目上的支出也不斷增加。為了給這些支出提供資金,美聯儲創造了更多的美元,超出了以35美元/盎司轉換成黃金的實際允許數量。當紙幣被兌換成黃金時,美聯儲的黃金儲備下降,而對黃金的索取權持續上升。最終佈雷頓森林體系在1971年8月15日崩潰,時任總統尼克松和羅斯福總統一樣,違背了美國允許持有美元的人兌換黃金的承諾,黃金在1971至1980年間大幅上漲。

據此,本文將由美國主導的第二輪債務週期劃分為四個階段:1890年至1920年(早期擴張)、1921年至1929年(繁榮與頂點)、1930年至1960年(去槓桿)、1961年至1980年(債務重置)。

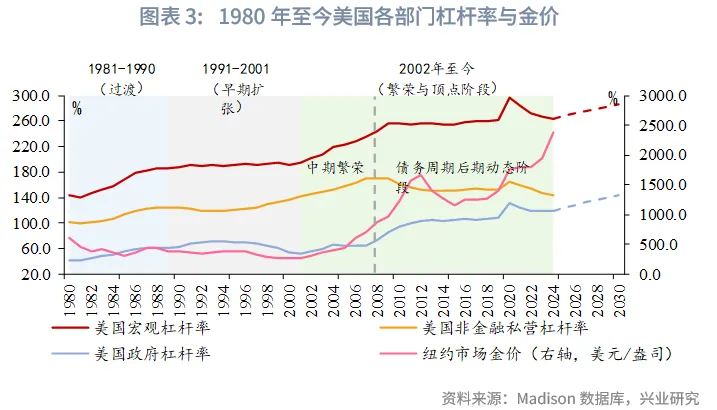

1.3 美國主導的第三輪債務週期階段劃分

1980年至1990年,全球經濟進入典型的「舊週期清算—新週期孕育」階段。美國以極端緊縮打破通脹慣性,重塑貨幣政策框架,卻又在監管缺失下以儲貸危機完成舊週期風險的出清。其他主要經濟體則在資本流動加劇的背景下重新校準自身的政策邊界。在這一時期,全球格局重塑、經濟開始向好、金融監管架構再校準,為後續二十餘年的「大緩和」奠定了制度與市場基礎,全球局勢的緩和以及經濟的欣欣向榮帶來了此後20年金價走勢的低迷。

1990年海灣戰爭爆發後,通脹壓力再度擡升,隨後經濟陷入短暫衰退,聯儲隨即開啟降息週期。同年,經濟隨之觸底回升,私營部門槓桿率在經歷短暫去槓桿後重新擡頭,信貸需求與資產負債表修復同步展開,標誌著新一輪債務週期步入早期擴張階段。1994年,在勞動力市場持續收緊與通脹預期上揚的背景下,美聯儲連續加息6次,將聯邦基金目標利率從3%提升至5.5%,這輪快速緊縮引發了著名的「1994年債市大崩盤」。該年是美聯儲貨幣政策執行規則的關鍵轉折點——聯儲首次在政策會議後公開宣佈利率調整,標誌著其政策反應方式開始向更透明、規則化的「隱性通脹目標制」框架演進(Bernanke et al., 2004)。在此之後,隨著通脹預期逐步穩定、通脹風險溢價持續下降,長期利率結構性下行,美國私人部門的加槓桿斜率顯著擡升。

2000年互聯網泡沫破裂,2001年「9·11」恐怖襲擊事件使市場恐慌進一步放大,小佈什政府推出大規模財政刺激,通過減稅和擴張性支出對衝私人部門槓桿收縮,市場對美國財政可持續性的擔憂有所擡升。此後,為進一步刺激需求併配合財政發債,美聯儲延續降息步伐。貨幣持續寬松與財政大幅擴張的組合,共同推動債務週期進入中期繁榮階段。與上一輪債務週期相似,房地產市場率先成為本輪債務快速擴張的核心載體。長期低利率與金融自由化深化的宏觀環境催生了次級按揭貸款、抵押貸款支持證券(MBS)和擔保債務憑證(CDO)等一系列復雜金融產品,在此推動下,私人部門再槓桿化趨勢顯著加強,美國非金融私營部門槓桿率由137%進一步攀升至2008年的171%。

從更長歷史視角來看,此輪美國非金融私營部門槓桿率的上升幅度與上一輪相當,若將金融衍生品對應的規模計入,則總體槓桿水平更高[2],但這場危機併未演化為大蕭條。危機爆發後,私營部門槓桿率併未出現大幅去化,反而在短暫調整後維持高位,槓桿主要從非金融私營部門轉移至政府部門,發生的是槓桿的轉移而非去化,這是與1929年大蕭條之後存在的較大不同。本輪危機中政策反應更快、力度更強,且財政與貨幣的協同機制得到充分發揮,從而有效阻斷了典型的費雪式「債務—通縮」螺旋的形成(Almunia et al., 2010)。此後,債務週期由「中期繁榮」進入「後期動態(late-cycle dynamics)」階段——經濟增長逐漸依賴政策支撐與資產泡沫延展,形成以政策維持的「高槓桿穩態」。

從金價的表現來看,隨著2000年之後美國結束了1982年開始的財政赤字不斷好轉的局面,金價跟隨美國財政赤字率的不斷上升,總體呈現了牛長熊短的格局,延續至今。

二、債務週期各階段與金價表現核心邏輯總結

在過去的三個多世紀里,債務週期與金價走勢呈現出強烈且規律性的關聯。這種關聯性根植於債務、信用、貨幣體系與黃金這一終極價值錨點的關系。

債務週期早期擴張階段,通常發生在一輪重大債務重組或新的增長範式確立之後。經濟穩步增長,債務水平雖然開始累積,但主要用於生產性投資,債務增速與收入/GDP增速大體匹配,債務良性擴張,償付能力堅實,信用體系穩固。此階段金價表現低迷。因為對主權信用的信心強勁,美元(或當時的本位貨幣)幣值穩定,持有生息資產或風險資產的吸引力遠高於無息資產的黃金。黃金的貨幣屬性和避險屬性不被市場重視。

債務週期繁榮與頂點階段,資產價格泡沫開始滋生。債務增長逐漸脫離收入增長,開始過度擴張,槓桿率攀升至歷史極值。儘管表面繁榮,但經濟體系的脆弱性急劇增加,對債務可持續性的擔憂開始萌芽。這種擔憂最初可能針對私人部門或外圍國家,但在週期頂點,擔憂最終會蔓延至債務主導國(目前為美國)自身的償付能力。隨著市場意識到債務不可持續的風險正從「他人的危機」轉向「核心國的危機」,黃金作為對衝主權信用風險的資產,開始獲得資金流入,開啟上漲趨勢。

債務週期的去槓桿與債務重置階段,是債務週期的核心清算階段。高債務泡沫破滅,引發嚴重的金融危機或經濟蕭條。為了化解債務壓力,主導國通常被迫進行 「制度性重組」。這可能表現為:債務違約(歷史上)、大規模債務貨幣化(現代)、以及最關鍵的——對現行貨幣體系進行重大變革或重置。例如,建立/放棄金本位、建立新的匯率體系(如佈雷頓森林體系)、或進入純粹的法定信用貨幣時代。這兩個階段中,對現行體系及主權貨幣信心的崩潰達到頂峰。為應對危機,政府必然選擇大規模貨幣寬松和財政刺激,導致貨幣購買力的長期貶值預期固化。同時貨幣體系的變革本身,意味著舊的價值尺度失效,黃金作為非主權、超越政策的永恒價值儲存手段,其重要性被市場重新發現和定價。這兩個階段中金價漲幅較繁榮與頂點階段繼續擴大。

兩個債務週期間的過渡期,往往是新體系確立與逐步平穩的時期。新的貨幣-國際關系框架(如新的本位制或國際協議)確立,經濟在新的規則下開始復甦,債務負擔經過重組或增長後暫時回到可控水平。金價表現重回低迷。因為新的制度暫時恢復了市場信心,系統性風險消退,資金從避險資產撤出,重新追逐增長和收益。黃金進入蟄伏期,等待下一輪債務週期的萌芽。

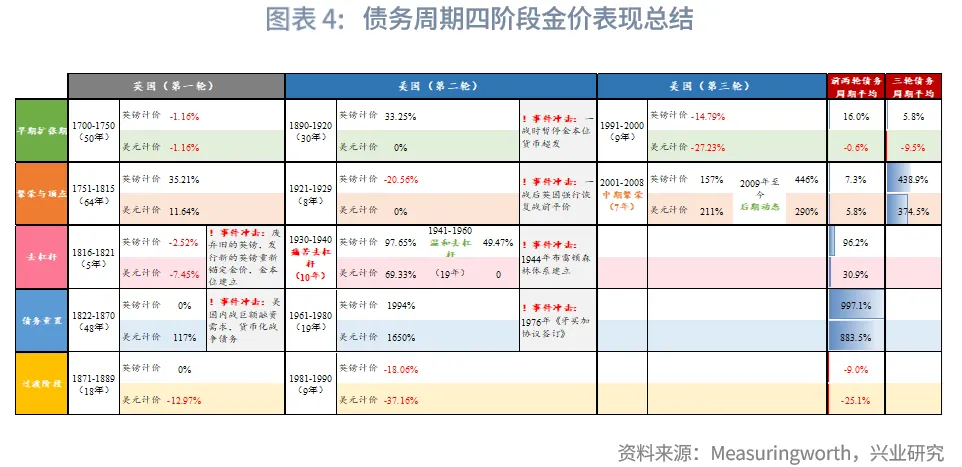

總結來看,金價表現存在兩大明顯特徵:

特徵一:去槓桿和債務重置階段金價漲幅最大,且伴隨貨幣體系大變革。

這揭示了黃金價格的本質驅動之一:它是針對現有貨幣體系信心的反向投票。去槓桿和債務重置階段必然是舊貨幣體系弊端總爆發的階段,其變革(無論是主動改革還是被動崩潰)都意味著原有信用錨的失效。黃金作為的「非負債資產」,自然成為價值重估的焦點,漲幅最為劇烈。這實際上是一部貨幣信用錨點不斷弱化、黃金貨幣屬性被重新發現的簡史。自金銀復本位伊始,歷經金本位的確立與瓦解、佈雷頓森林體系的建立與崩潰,直至當前的純粹信用貨幣時代。而每一次貨幣體系的制度性更叠,都對應著黃金價值的系統性重估。

特徵二:信用貨幣時代後黃金漲幅不再受限,債務週期相同階段較以往同階段漲幅往往更大。

這是極其關鍵的一點。1971年佈雷頓森林體系解體後,美元與黃金徹底脫鈎,全球進入純信用貨幣時代。這意味著:1、上限解除:金價不再有官方固定價格(如35美元/盎司)的束縛,可以自由反映市場對貨幣信用的評估。2、債務約束軟化:國家發行貨幣的硬約束(黃金儲備)消失,為應對危機而進行的債務貨幣化(量化寬松等)在規模和自由度上都遠超以往。這加劇了長期貨幣貶值的潛在風險。

歷史清晰地表明,黃金併非簡單的商品,其價格是全球債務週期位置和主導國貨幣信用狀況的「壓力計」。它的長期波動節奏與債務週期同步:低迷於債務健康擴張、信用穩固之時。啟動於債務泡沫膨脹、信心出現裂痕之刻。飙升於債務泡沫破滅、貨幣體系重組之巅。尤其在當今純粹的信用貨幣體系下,債務擴張的極限和央行應對危機的模式已被根本性改變,這使得黃金在未來的債務週期演化中,尤其是若未來進入去槓桿與重置階段,其相對於法幣的價值重估潛力可能比歷史所展示的更為劇烈。

參考文獻

1. Beyer, A., V. Gaspar, C. Gerberding, & O. Issing, Opting Out of the Great Inflation: German Monetary Policy After the Break Down of Bretton Woods, 2008, NBER.

2. Borowiecki, K. J., M. Dzieliński, & A. Tepper, The Great Margin Call: The Role of Leverage in the 1929 Wall Street Crash.The Economic History Review, 2023, 76(3), 807-826.

3. Carlson, M.A., & D.C. Wheelock, Navigating Constraints: The Evolution of Federal Reserve Monetary Policy, 1935–1959, 2014, Federal Reserve Bank of St. Louis Working Paper.

4. Cargill, T. F., The Transition of Finance in Japan And the United States: A Comparative Perspective, Hoover Press, 1988.

5. Clarida, R. H., & M. Gertler, How the Bundesbank Conducts Monetary Policy. In Reducing inflation: Motivation and strategy. University of Chicago Press, 1997.

6. Eichengreen, B., Globalizing Capital: A History of the International Monetary System. Princeton University Press, 1996.

7. Garbade, K. D., After the Accord: A History of Federal Reserve Open Market Operations, the US Government Securities Market, and Treasury Debt Management From 1951 To 1979. Cambridge University Press, 2021.

8. Hanc, G., Postwar Behavior of Savings Bond Holders. The United States Savings Bond Program in the Postwar Period ,1962, NBER.

9. Hetzel, R. L., & Leach, R., The Treasury-Fed Accord: A New Narrative Account.FRB Richmond Economic Quarterly, 2001, 87(1), 33-56.

10. Horioka, C. Y., The Determinants of Japan's Saving Rate: The Impact of The Age Structure of The Population and Other Factors. The Economic Studies Quarterly, 1991, 42(3), 237-253.

11. Irwin, D. A. Gold Sterilization and the Recession of 1937–1938, Financial History Review, 2012, 19(3), 249-267.

12. Issing, O.The Birth of the Euro, Cambridge University Press, 2008.

13. Nicholas, T., & A. Scherbina, Real Estate Prices During the Roaring Twenties and The Great Depression. Real Estate Economics, 2013, 41(2), 278-309.

14. Rockoff, H. From Plowshares to Swords: The American Economy in World War II, 1995.

15. Romer, C. D., Lessons From the Great Depression For Economic Recovery in 2009,Revista de Economía Institucional, 2009, 11(21).

16. Siegel, J. J., The Real Rate of Interest From 1800–1990: A Study of the US and the UK.Journal of Monetary Economics, 1992, 29(2), 227-252.

17. Simpson, H. D., Real Estate Speculation and the Depression.The American Economic Review, 1933, 23(1), 163-171.

18. Smiley, G., Interest Rate Movement in the United States, 1888–1913.The Journal of Economic History, 1975, 35(3), 591-620.

19. Triffin, R. Gold and the Dollar Crisis: Yesterday and Tomorrow, Princeton University, 1978.

20. Velde, F. R., The Recession of 1937: a Cautionary Tale, Economic Perspectives,2009, 33(4), 16-37.

21. White, E. N., Lessons from The Great American Real Estate Boom and Bust of the 1920s, 2009, NBER.

22. Vickers, R. B. The Florida Land Boom of the 1920s, The Florida Historical Quarterly, 2016, 95(1), 120-122.

注:

[1]關於全球三輪債務週期以及每個週期中四個階段的更詳細探討詳見《債務週期與長期利率》合集。

[2]若以 IMF 「全口徑」債務指標計(含衍生品與或有負債),總額已由1997年的約168% GDP升至2007年的約231% GDP。在美國主導的上一輪債務週期的繁榮階段,非金融私營部門槓桿率從約144%上升至約230%。

來源:興業研究公眾號

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)