近期,太空光伏概念的熱潮席捲資本市場,成為推動相關個股走強的核心動力,鈞達股份(002865.SZ)(02865.HK)借此東風迎來一波強勁的跨年行情。

數據顯示,鈞達股份A股股價自2025年12月12日以來漲勢凌厲,截至2026年1月19日14時飆升逾148%,期間多次斬獲漲停板;同期,鈞達股份H股亦累漲逾57%,表現不俗。

然而,與股價狂歡形成鮮明對比的是,鈞達股份最新披露的業績預告卻揭開了公司依然面臨困境--儘管太空光伏概念帶來了廣闊的想象空間,但就當前基本面而言,公司2025年全年業績遭遇巨虧,且虧損呈擴大之勢。

最新業績顯示虧損加劇

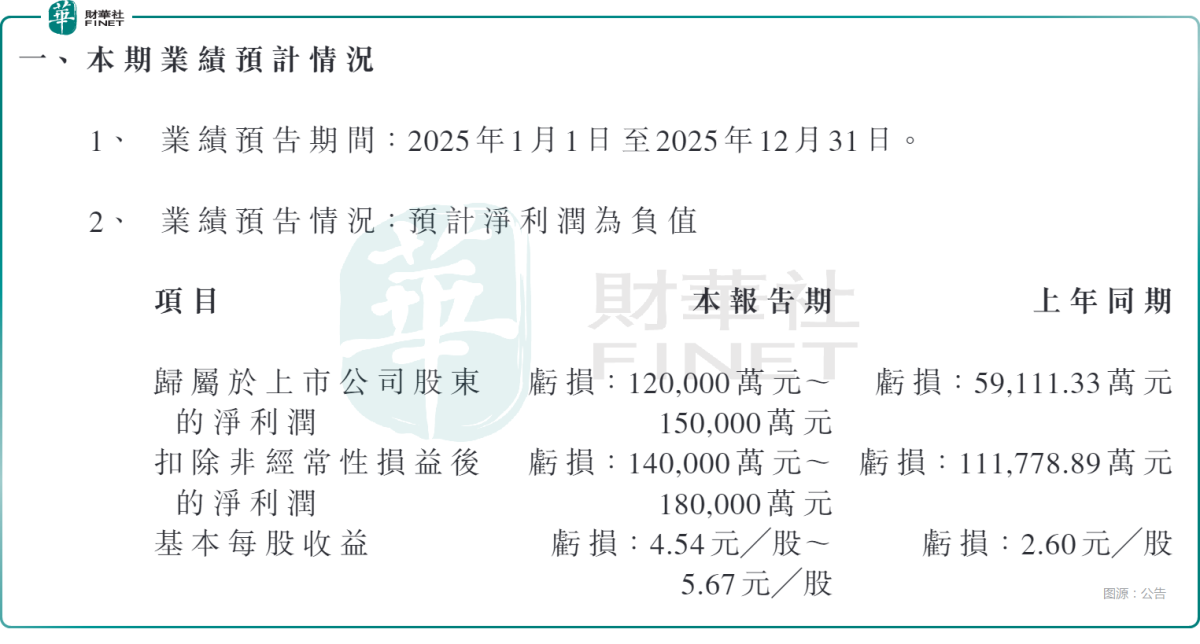

1月16日晚間,鈞達股份發布了2025年度業績預告,期內預期歸母淨利潤虧損12億元(人民幣,下同)至15億元,2024年則虧損5.91億元;扣非淨利潤虧損14億元至18億元,上年同期扣非淨虧損為11.18億元,同比同樣呈擴大態勢;基本每股收益方面,預計為虧損4.54元/股至5.67元/股,2024年同期為虧損2.60元/股。

而此前的業績公告顯示,2025年前三季度,公司歸母淨利潤虧損4.19億元,據此推算,第四季度單季虧損金額約為7.81億元至10.81億元。

可見,從單季度表現來看,鈞達股份的虧損壓力在四季度集中凸顯。

對於業績虧損擴大的原因,鈞達股份在公告中稱,全球光伏裝機量延續高增長態勢,海外市場光伏電池需求尤為旺盛,但行業供需失衡仍處周期底部,疊加主產業鏈價格傳導不暢等多重因素影響,公司經營承壓,業績出現階段性虧損。同時,公司依據謹慎性原則擬計提資產減值準備,對本期業績有一定影響。

鈞達股份還表示,2025年內,面對行業調整周期的挑戰,公司堅定推進全球化發展戰略,海外銷售占比已突破50%,成為海外地區光伏電池核心供應商,公司同步推進海外產能本地化布局。公司於2025年5月成功登陸港股,成為光伏行業首家實現A+H股雙平台上市的企業,為公司業務長期可持續發展提供強有力的資本支撐。此外,公司通過投資合作培育全新業務增長點。

行業全景:光伏企業普遍虧損

鈞達股份的業績虧損並非個例,而是當前光伏行業深度調整期的普遍縮影。

Wind數據顯示,包括均達股份在內,目前已經有12家光伏企業披露了2025年業績預告,虧損是絕對主流,且不少光伏企業虧損規模驚人。

其中,通威股份虧損額居首,預計2025年歸母淨利潤虧損90億元至100億元,較2024年虧損70.39億元,明顯加劇。

通威股份(600438.SH)在公告中稱,2025年內經營性導致歸母淨利潤虧損約75-80億元,同比去年經營性增加虧損約12-17億元。其中,公司工業硅業務在2025年受產能投產爬坡調試以及產品市場價格持續低迷影響,導致公司歸母淨利潤虧損同比加劇約9億元;多晶硅業務雖全年銷量及銷售均價同比下滑,但公司通過動態優化開工率、持續精進生產工藝、深度挖掘降本潛力,伴隨三季度多晶硅價格提升,下半年公司已實現經營性盈利,全年實現同比減虧約6億元;電池及組件業務銷售均價受市場行情影響進一步下跌,硅片-電池-組件業務合計導致公司歸母淨利潤虧損同比加劇約12億元;光伏電站、飼料及產業鏈業務穩健經營,持續為公司貢獻利潤。

通威股份還表示,2025年公司計提長期資產減值合計約15-20億元,同比增加約7-12億元。其中主要系技術迭代、市場需求變化等因素影響,公司對電池及組件業務計提部分長期資產減值;受政策及市場因素變化,公司對部分光伏電站業務計提長期資產減值約10億元。

此外,TCL中環(002129.SZ)預計2025年歸母淨利潤虧損82億元至96億元,較2024年同比減虧;隆基綠能(601012.SH)預計虧損60億元至65億元,同比減虧;晶澳科技、大全能源等多股也都遭遇顯著虧損。

目前披露業績預告的光伏概念股中,奧特維(688516.SH)預期2025年的歸母淨利潤為4.31億元至5.71億元,表現最佳,不過較2024年的12.73億元,同比有所下滑。

從行業共性來看,2025年光伏新增裝機規模雖總體維持增長但下半年明顯放緩,行業階段性供應過剩問題未得到緩解,產業鏈各環節開工率下行。同時,白銀、硅料等核心原材料價格在四季度持續上漲,而終端產品價格低迷導致價格傳導不暢,企業盈利空間被嚴重擠壓,這也是多數光伏企業陷入虧損的核心痛點。

結語

對於光伏行業的未來前景,當前機構普遍認為,行業正處於周期底部,2026年有望迎來盈利修復拐點。儘管2026年4月1日起光伏產品增值稅出口退稅將被取消,行業進入「無退稅補貼」階段,但政策層面的「反內捲」調控與技術創新的持續推進,將成為推動行業供需重塑、盈利改善的核心驅動力。

例如,世紀證券近日表示,展望後市,2025年全年中國光伏新增裝機預計超300GW,2026年預計將有所回落,中國逐漸將光伏發展的重心轉向「高質量發展」,推動行業從「價格戰」轉向「技術競爭」。

太平洋證券近期發文表示,展望2026年,「反內捲」持續推進,光儲平價持續展開,光伏行業供需有望進一步重塑,報價與盈利有望隨著供需重塑震盪修復。展望遠期需求,隨著算力需求提升以及部署場景開拓、空間站光伏核心技術突破等,新應用場景打開遠期需求空間。

長遠來看,中信證券也認為過去光伏行業憑藉低價無序競爭造成的「內捲」狀況有望緩解,技術創新迭代及品牌建設有望成為主要方向,落後產能出清速度將會加快,龍頭企業市佔率繼續提升,光伏行業有望邁入高質量發展的新階段,推薦光伏及儲能投資機會。

整體而言,雖然光伏行業整體依然面臨虧損困境,但長期前景有值得期待的地方。

而對於鈞達股份來說,儘管當前受益於太空光伏概念獲得股價提振,但概念炒作難以持續支撐長期價值,其核心光伏電池業務也在等待行業周期回暖與自身盈利修復。未來,公司全球化布局的深化與新業務的培育進展,將成為決定其能否走出業績困境的關鍵。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)