近日,港交所迎來一位「雙賽道選手」--中國最大的高性能算力伺服器電源供應商杭州鉑科電子股份有限公司(下稱「鉑科電子」)正式遞交招股說明書,啟動港股IPO征程。

這家深耕電源領域的企業,恰好踩中AI算力爆發與儲能產業崛起的雙重黃金風口,近三年業績實現飛奔式增長。但光鮮數據背後,客戶集中度高企的隱憂同樣不容忽視。在技術迭代加速、市場競爭白熱化的賽道上,鉑科電子的資本化之路,既是對其行業地位的驗證,更是對其破局風險能力的考驗。

獲領益智造入股,雙賽道驅動業績起飛

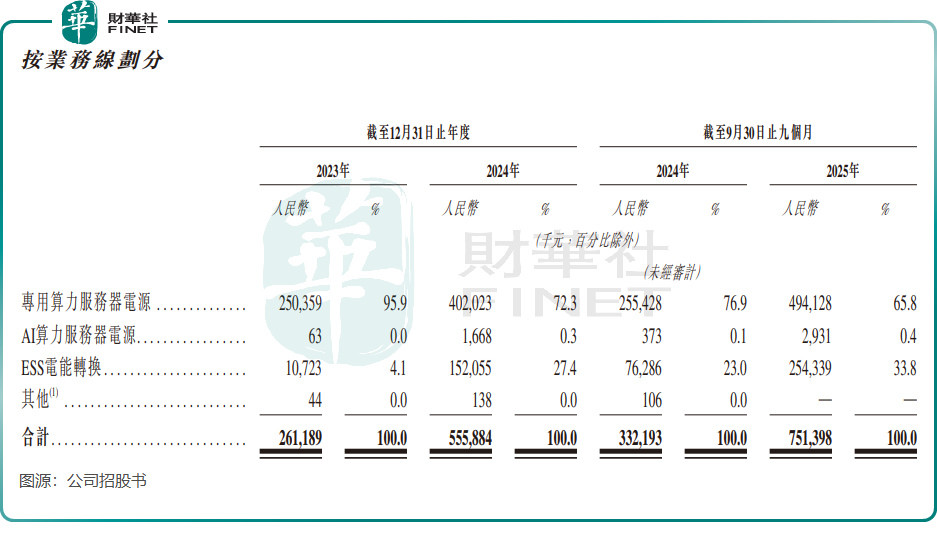

鉑科電子成立於2021年,聚焦於高性能算力服務器電源賽道,產品主要包括專用算力服務器電源、AI算力服務器電源及ESS電能轉換三大類,廣泛應用於AI算力中心、數據中心、新能源儲能、工業控制等關鍵領域。

公司市場地位突出,按2024年源自高性能算力服務器電源的收益計,公司全球排名第四,中國內地排名第一,市場份額分別為8.9%及18.9%。

鉑科電子的股東陣容中不乏產業資本身影。於2025年,消費電子龍頭領益智造(002600.SZ)通過受讓股權及增資的方式成為鉑科電子重要戰略投資者。招股書顯示,領益智造目前持有鉑科電子約1.83%的股份。

鉑科電子精準抓住了AI與儲能兩大高增長賽道。在AI領域,隨著大模型訓練與生成式AI應用加速落地,算力中心建設進入高速發展期,直接推動高端電源需求激增。2023年至2024年,公司專用算力服務器電源業務收入由2.5億元(單位人民幣,下同)增長至4億元;2025年前三季度,該業務實現接近翻倍的增長。

儲能領域(ESS電能轉換系統)的快速發展,也為公司帶來可觀增長。2025年前三季度,該板塊收入達到2.54億元,同比激增約233%,已成為公司第二大增長動力。受益於雙賽道紅利,公司營收持續攀升,2025年前三季度實現7.51億元;淨利潤同步高速增長,前三季度達到7610.5萬元,顯示其較強的盈利勢頭。

然而,業績快速增長背後,財務風險逐漸顯現。客戶集中度過高是鉑科電子面臨的首要挑戰,2025年前三季度,前五大客戶貢獻銷售收入占比達88.6%。而值得肯定的是,隨著公司在AI與儲能領域的持續拓展,原本最大的客戶深圳比特微集團的收入占比逐年下降,客戶多元化取得一定進展。

賽道充滿機遇,鉑科電子野心勃勃

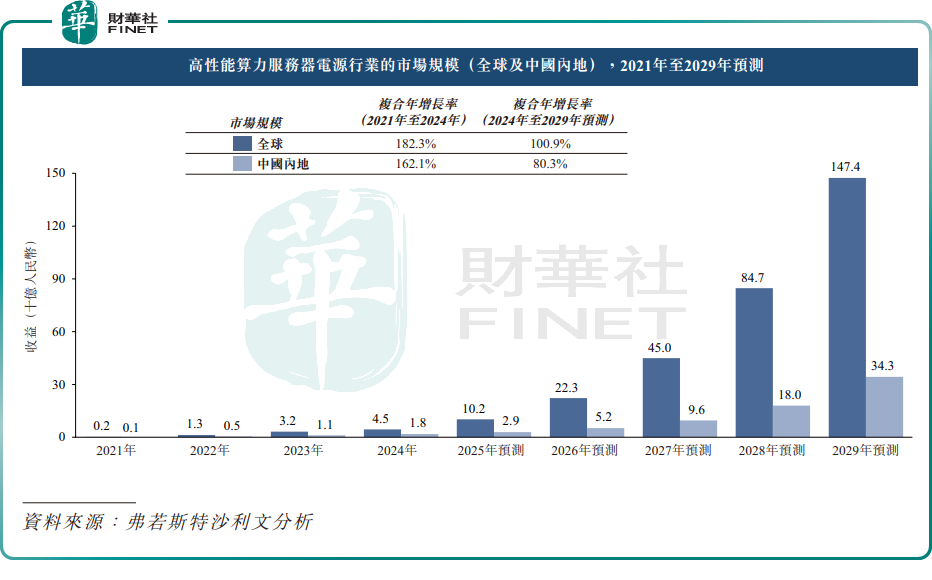

鉑科電子所在的高性能電源賽道,正迎來前所未有的發展機遇。在AI算力領域,隨著算力需求呈指數級增長,高性能算力服務器的出貨量持續攀升。

行業數據顯示,受AI算力廣泛部署及ASIC、GPU伺服器需求快速提升推動,全球高性能算力服務器電源市場規模預計將以100.9%的複合年增長率,從2024年的45億元增長至2029年的1474億元。

此外,2024年,中國內地ESS電能轉換系統行業規模達221億元,預計2029年將增至745億元。

戰略落地方面,鉑科電子多點發力構建增長護城河。產能端,衡陽生產基地於2025年2月正式投產,設計年產能100萬台,覆蓋全產品線。產品與技術端,公司正從「單一產品供應商」向「綜合能源解決方案提供商」轉型,除優化現有電源性能外,重點推進「光儲荷+算力」微電網解決方案研發,同時計劃布局具身機器人和無人機電源等新場景,進一步豐富產品矩陣。

全球化布局成為鉑科電子突破增長天花板的重要抓手。招股書中提及,公司計劃通過自建或與產業鏈夥伴合作的方式,在東南亞等地拓展海外產能。

目前,公司海外業務已初具規模。2023年至2025年9月,海外收入從387萬元大幅增長至2.61億元,占總收入比例從1.5%提升至34.8%,其中新加坡、馬來西亞等市場表現突出,為後續增長打開空間。隨著全球AI算力與儲能需求持續釋放,海外業務有望成為公司未來增長的重要引擎。

總結

站在AI與儲能雙重風口之上,鉑科電子無疑握有一手好牌。但資本市場從來不只是獎勵速度,更看重可持續性和抗風險能力。如何降低客戶依賴?如何優化現金流?如何在快速擴張的同時守住質量與利潤底線?這些問題的答案,將決定它能否從一家優秀的電源製造商,蛻變為引領下一代數字能源基礎設施的領軍企業。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)