隨著大模型技術加速落地,汽車產業正從「電動化競爭」邁入以智能駕駛與智能座艙為核心的「智能化下半場」。從端到端自動駕駛模型到多模態座艙交互,大模型正深度重構汽車設計、制造、運營與服務的全生命週期,成為新一輪技術變革的關鍵引擎。2024年以來,大模型上車明顯提速:端到端智駕方案走向量產,座艙大模型進入規模化部署階段,算力、芯片與數據資源的競爭同步升級。在政策支持、資本持續投入及頭部車企加速自研的共同推動下,汽車行業大模型正從技術探索走向商業落地,一場圍繞「算力、數據與算法能力」的新競賽已全面展開。

本文,頭豹研究院將對汽車行業大模型發展現狀、發展趨勢及競爭格局等關鍵領域進行深入分析,以期對未來發展趨勢做出研判。

01

汽車行業大模型概述

大模型技術已經成為推動科技進步的重要力量,對汽車全生命週期的設計、制造、運營和服務等多個環節起到巨大推動作用,可以給以智能座艙、智能駕駛為代表的汽車智能化下半場帶來革命性變革。汽車行業大模型是一種專門針對汽車領域設計和優化的深度神經網絡模型,其正重塑汽車產業格局,將推動汽車多領域變革,成為引領新汽車時代發展的重要驅動力之一。

●汽車行業大模型特徵包括

技術創新驅動

技術創新是當前汽車行業大模型應用的核心特質。隨著ChatGPT的爆火,大模型技術成為關注焦點,提到,像理想汽車這樣的領頭羊,通過大模型MindGPT,正在打造新一代的多模態人機交互技術體系,直接提升了智能座艙體驗。中,李想明確指出,「只有大模型才能實現我真正想要的2.0的人工智能」,表明大模型技術對於未來智能汽車發展方向的深刻影響。這不僅涉及用戶交互革新,還包括對自動駕駛業務的推動,體現了技術創新引領產業升級。此外,多家企業如毫末智行的DriveGPT、長城汽車與科大訊飛的合作,吉利、奇瑞等注冊GPT相關商標,顯示出行業內部對大模型自主研發的重視與實踐,表明了這一點。行業合作也在不斷加強,例如長城與科大訊飛的合作,旨在搭建首個產業知識大模型,推動汽車產業智慧化轉型,對此有所體現。

競爭格局激烈

大模型的引入加劇了汽車行業的競爭態勢。為了在競爭中脫穎而出,車企通過快速跟進大模型技術展現自身的智能化轉型決心,指出這不僅僅是技術層面上的佈局,還涉及各種用戶場景下的實用化探索,比如智能駕駛與智能座艙領域。企業如理想、長城、毫末智行的迅速行動,中提及的快速響應與佔位,說明了競爭的緊迫性。大模型的應用不僅限於提升汽車本身的性能,還在改造業務流程,颠覆傳統的汽車生產方式,描述了這一趨勢,進一步證明了大模型為行業競爭帶來的全新維度。在智能座艙及自動駕駛的應用上,企業間的差異化競爭策略也日益明顯,如奔馳利用大模型升級車機系統的舉措,展示了企業通過技術創新來增強品牌差異化的努力,有相關說明。

高度依賴資本投入

汽車大模型的發展和應用需要大規模的資金支持。中國信通院發佈的汽車大模型標準,以及多家單位參與編寫的狀況,側面反映了行業為推動技術創新而投入的資源之重。在智能座艙和自動駕駛等前沿應用中,汽車大模型的開發、優化與落地都需要持續的資金注入,中理想汽車MindGPT及其它車型的投入案例,證明了這一高資本需求。隨著大模型成為智能汽車的關鍵技術,企業在追求更高效的燃油利用、電動車及智能駕駛技術的突破上,都不惜重金,進一步強調了研發與基礎設施建設對於資本的高度依賴。中提及的多個合作和研發項目,以及中的標準制定工作,都是在大量資本支撐下得以進行的實例。同時,車企積極探索多元融資渠道,包括但不限於與科技公司的合作、戰略投資和可能的資本市場的運作,以支持其長期的技術研發。

02

汽車行業大模型產業鏈分析

● 汽車行業大模型產業鏈的發展現狀

汽車行業大模型產業鏈上游為配套軟硬件服務供應商(芯片、雲服務商、數據標注供應商、仿真測試),中游為自研大模型的主機廠、科技企業,下游為各大主機廠。

●汽車行業大模型行業產業鏈主要有以下核心研究觀點:

上游芯片市場競爭火熱烈,國外英偉達專為大模型負載打造DRIVE Thor智駕芯片,國內地平線引領智駕芯片國產化進程,均有利於中下游發展。

DRIVE Thor搭載了英偉達專為Transformer、大語言模型(LLM)和生成式AI工作負載而打造的Blackwell架構,可實現最高2,000TOPS AI算力以及2,000TFLOPS浮點算力,性能是目前主流的英偉達Orin芯片的8倍,將採用4nm制程工藝,2025年投產。併於2024年宣佈,首批與DRIVE Thor合作的五家車企,有比亞迪、昊鉑、小鵬、理想、極氪。在2023年慕尼黑車展期間,地平線宣佈,其徵程系列芯片出貨量增長至近400萬片,量產規模處於國內絕對領先地位。

智駕大模型/4類主要玩家:主機廠、科技企業、智駕Tier1、芯片企業。

對於已佈局或正將佈局的企業,智駕大模型玩家主要可分為四類:1.主機廠:新勢力主機廠以自研為主,而傳統主機廠持有保守觀望的態度;2.科技企業:憑借強大的AI技術背景和資本實力,構建了以雲服務為基礎的垂直服務體系,2022年百度Apollo自動駕駛雲平台和華為分別佔據34.4%、29.7%的中國自動駕駛開放平台市場規模;3.Tier1:以自研基於BEV感知的垂域大模型為主;4.芯片企業:優化芯片的開發生態,以便客戶能在自家芯片上更容易地部署。而四類玩家更多的是形成互補關系,而非競爭關系,產業的上下游合作是未來整體競爭格局的趨勢。

03

汽車行業大模型市場規模

● 汽車行業大模型規模的概況

2018年—2023年,汽車行業大模型行業市場規模由0億人民幣元增長至14.09億人民幣元。預計至2028年,汽車行業大模型行業市場規模將達到145億元,期間年復合增長率89.3%。

●汽車行業大模型行業市場規模歷史變化的原因如下:

宏觀經濟增長和居民收入提升為汽車大模型技術的應用與市場推廣提供了有力支持。

2024年上半年,中國經濟穩步增長,GDP同比增速達5.0%,居民收入和消費支出均實現穩健增長。宏觀經濟的穩定發展為汽車行業帶來了良好的市場預期,推動主機廠加大科研投入,促進汽車大模型技術的應用與創新。同時,居民可支配收入的提升增強了消費者的購車能力與意願,擴大了搭載智能化技術的汽車產品市場需求。創新驅動戰略的深入實施進一步提高了消費者對科技產品的接受度,降低了大模型技術在汽車市場的推廣難度。

多項利好政策出台推動汽車大模型發展。

多項政策密集出台,積極推動汽車大模型技術的發展與應用。2023年7月,國家發改委等13部門發佈《關於促進汽車消費的若幹措施》,為汽車大模型的技術創新及在自動駕駛、智能座艙等領域的落地提供了政策支持。同期,《關於開展智能網聯汽車準入和上路通行試點工作的通知》為L3/L4級自動駕駛技術的產業化進程奠定了政策基礎,加速了相關技術的應用。2023年11月,交通運輸部發佈《自動駕駛汽車運輸安全服務指南(試行)》,明確了L3+級自動駕駛在運輸領域的規範要求,進一步拓展了大模型技術的市場應用空間。

●汽車行業大模型行業市場規模未來變化的原因主要包括:

隨著消費者對智能化產品需求的增長和收入水平的提升,智能駕駛技術的滲透率將持續上升,推動汽車大模型市場的穩步擴展。

展望未來,隨著智能化趨勢的深入發展,消費者對智能產品的需求預計將持續上升。2023年中國新能源汽車銷量同比增長44.6%,達到680萬輛,這一增長勢頭有望在未來幾年保持穩定,智能化技術將繼續成為推動市場的核心動力。同時,隨著2023年居民人均可支配收入達到37,000元併穩步增長,消費者對高端、智能化出行體驗的追求將更加明顯。智能駕駛技術的滲透率也有望進一步提升,L2及以上級別自動駕駛系統在乘用車市場的滲透率從2023年的33.7%預計將繼續攀升。領克、歐拉、理想和小鵬等品牌,通過精準定位消費者的多重需求,未來將在智能汽車市場中進一步擴大其市場份額。

蔚來、理想和小鵬的差異化研發策略推動了智能駕駛大模型技術的快速叠代與規模化應用,進而將擴大汽車大模型市場的整體規模。

蔚來、理想和小鵬在智能駕駛大模型研發上的不同策略推動了市場格局的變化。蔚來專注於端到端的模型研發,逐步推動技術落地;理想通過研發與量產併行,加快智能駕駛技術的市場化進程;小鵬則依靠其龐大且精細化的團隊佈局,智能駕駛研發團隊規模已達3,000人,是蔚來的2倍、理想的近4倍。這種差異化的研發投入方式,不僅加速了大模型技術的叠代,也顯著擴大了其在智能駕駛領域的應用場景,推動了汽車大模型市場的快速擴展。

04

汽車行業大模型競爭格局

●汽車行業大模型競爭格局概況

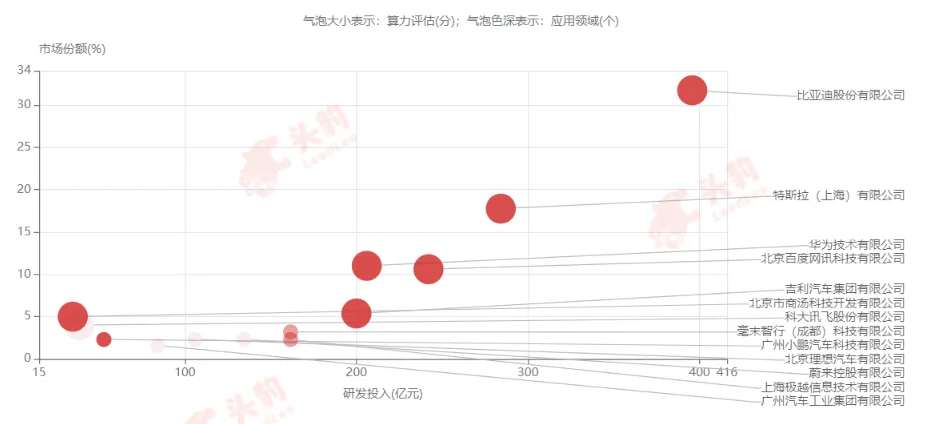

汽車大模型行業競爭格局呈現出梯隊化發展趨勢。特斯拉、比亞迪、華為等公司處於第一梯隊,憑借技術和市場優勢佔據主導地位;蔚來、小鵬、理想等新興企業緊隨其後,通過智能駕駛、大模型技術的研發快速提升市場份額。隨著技術創新加速,行業競爭愈發激烈,頭部企業憑借資金和技術優勢進一步鞏固了市場集中度,推動智能駕駛和智能座艙等技術的快速落地。

汽車行業大模型行業呈現以下梯隊情況:第一梯隊公司有特斯拉、比亞迪、華為、百度、吉利等;第二梯隊公司有小鵬、商湯科技、科大訊飛、毫末智行、極越等;第三梯隊有蔚來、理想、廣汽等。

●汽車行業大模型行業競爭格局的形成主要包括以下原因:

多元化市場需求和消費者偏好驅動了汽車行業大模型的技術創新和競爭格局的變遷。

多元化市場需求與消費者偏好共同推動了汽車行業大模型的競爭格局變遷。首先,主機廠和科技企業為滿足不同需求,推出多樣化的智能化產品。例如,小鵬主打高度自動駕駛,哪吒通過OLED透明A柱提供無死角視野,理想聚焦增程式方案和智能座艙,拜騰則曾推出48寸曲面屏和手勢操作。其次,為保持競爭力,主機廠加大技術創新和研發投入,推動了汽車大模型的發展與行業進步。最後,隨著市場需求的多樣化,競爭日趨激烈,企業必須提升產品品質、強化品牌建設和市場營銷,以擴大市場份額和提升品牌影響力。

高額研發投入和技術創新是推動汽車雲行業競爭格局變化和企業市場地位鞏固的關鍵驅動力。

高額研發投入和技術創新是推動汽車雲競爭格局變化的關鍵因素。擁有領先技術的主機廠能夠推出更具競爭力的大模型產品,如智能駕駛功能和優質駕乘體驗,幫助其在市場中佔據優勢地位。以蔚來為例,2023年研發投入達到134.3億元,專利數量達8,500件,顯示出其通過持續技術投入鞏固市場地位的優勢。這種技術領先優勢推動了汽車雲行業競爭格局的穩定和演進,使得技術強勢企業在競爭中保持領先地位。

●汽車行業大模型行業競爭格局的變化主要有以下幾方面原因:

龍頭企業通過強大研發投入帶動中小企業協同創新,推動汽車行業智能化升級。

龍頭企業憑借強大的研發投入和技術積累引領汽車行業技術方向。2023年,全球前10大汽車制造商的研發支出超過1,200億美元,佔行業總研發投入的70%以上,特斯拉等企業率先在自動駕駛和電動化領域取得突破。中型企業在細分市場深耕技術創新,2023年國內中型車企研發投入平均增長20%,而小微企業則憑借靈活的創新模式為大企業提供技術支持。龍頭企業通過龐大研發投入和技術平台,推動中小企業協同創新,加速汽車行業智能化升級。

智能電動汽車的差異化競爭和技術創新推動市場份額提升,併通過提高進入壁壘鞏固現有競爭格局。

汽車行業的智能電動變革正通過數據體現其深遠影響。2023年全球電動車銷量突破1,000萬輛,同比增長近40%,其中智能電動車的滲透率持續上升,特斯拉等品牌引領市場教育,推動消費者對智能體驗的需求大幅增加。企業通過智能化差異化實現溢價的策略愈發明顯。以小鵬為例,其自動駕駛功能幫助其2023年交付量增長超過50%,哪吒則依託OLED透明A柱的技術創新,吸引了大量年輕消費者,全年銷量增長超過60%。理想汽車憑借增程式解決方案,成功化解了充電焦慮問題,市場佔有率也穩步提升。這些數據表明,智能化和差異化競爭策略不僅幫助車企赢得更多市場份額,還提高了消費者對品牌的忠誠度,同時也提升了市場進入壁壘,使得新入局者難以在短期內搶佔市場。

文章來源:頭豹公眾號

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)