2026年1月1日,Suplay首次向港交所遞交招股書,擬在香港主板上市,聯席保薦人為摩根大通、中金。

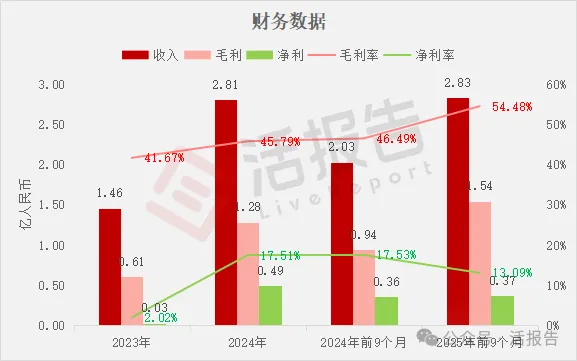

公司是一家全球佈局的IP收藏品及消費級產品公司,2024年收入2.81億元人民幣,同比增長九成,淨利潤0.49億元,同比暴增15倍,毛利率45.79%;2025年前9個月收入2.83億元,同比增長三成,淨利潤0.37億元,毛利率54.48%。

LiveReport獲悉,北京超級玩咖科技有限公司Suplay Inc.(簡稱「Suplay」)於2026年1月1日首次在港交所遞交上市申請,擬在香港主板上市。

公司是一家全球佈局的IP收藏品及消費級產品公司。公司將全球知名IP融入公司的產品系列,也通過精選的產品向全世界介紹中國文化。公司的旗艦品牌「卡卡沃」在中國收藏級卡牌市場擁有開拓者和領導地位。

根據弗若斯特沙利文的資料,按2024年GMV計,公司在中國收藏級非對戰卡牌市場排名第一,超過第二、三名總和,同時是全球前五大收藏級非對戰卡牌品牌中唯一的中國品牌。公司亦提供與公司的高端產品形成互補的潮流玩具及IP衍生品,從而實現更廣泛的IP應用併拓寬消費者觸達範圍。

公司主要面向具有較強消費力及對文化娛樂內容有濃厚興趣的成人消費者提供公司的產品。根據弗若斯特沙利文進行的消費者調研,公司超過99%的消費者年齡在18歲或以上。

公司的卡牌產品定位高端,聚焦於單卡發行價超過人民幣10元的收藏級區間。根據弗若斯特沙利文的資料,卡卡沃是:

・中國最知名收藏級卡牌品牌之一;

・中國首個獲得PSA、CGC、BGS及SGC全球四大權威評級機構全面認證的卡牌品牌,2023年至今連續三年作為首個及唯一參展全球影響力最大的收藏卡展覽國家卡展(NSCC)的中國卡牌品牌;

・自主送評率在中國收藏級卡牌品牌中排名第一,併在全球非體育類收藏卡牌品牌中排名第三,在卡牌評級方面展現強勁表現。

具體而言,於截至2025年10月31日止前十個月,消費者送評卡卡沃卡牌中約80%從PSA獲得GEM-MT10級(代表工藝與品相近乎完美的最高等級)評級,遠超行業44.6%的平均水平。

財務業績

截至2024年12月31日止2個年度、2024年及2025年前9個月:

收入分別約為人民幣1.46億、2.81億、2.03億、2.83億,2025年前9月同比+39.71%;

毛利分別約為人民幣0.61億、1.28億、0.94億、1.54億,2025年前9月同比+63.74%;

淨利分別約為人民幣0.03億、0.49億、0.36億、0.37億,2025年前9月同比+4.30%;

毛利率分別為41.67%、45.79%、46.49%、54.48%;

淨利潤分別為2.02%、17.51%、17.53%、13.09%。

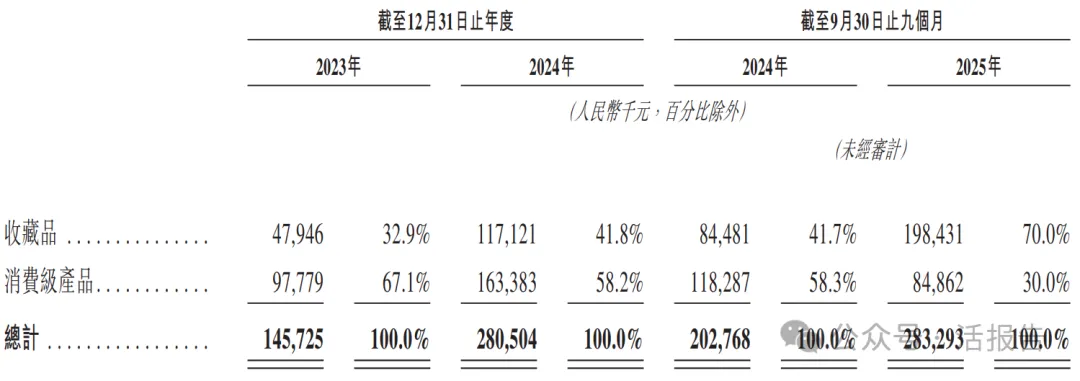

公司收入主要來自收藏品與消費級產品兩大板塊,重大部分來自消費級產品,2023年和2024年佔總營收比例分別為67.1%和58.2%,涵蓋潮流玩具及IP衍生品等;收藏品收入佔比相對較小,2023年和2024年分別為32.9%和41.8%,其中收藏品相關配件及服務作為細分品類,佔比更低,是收入結構中的補充部分。

行業情況

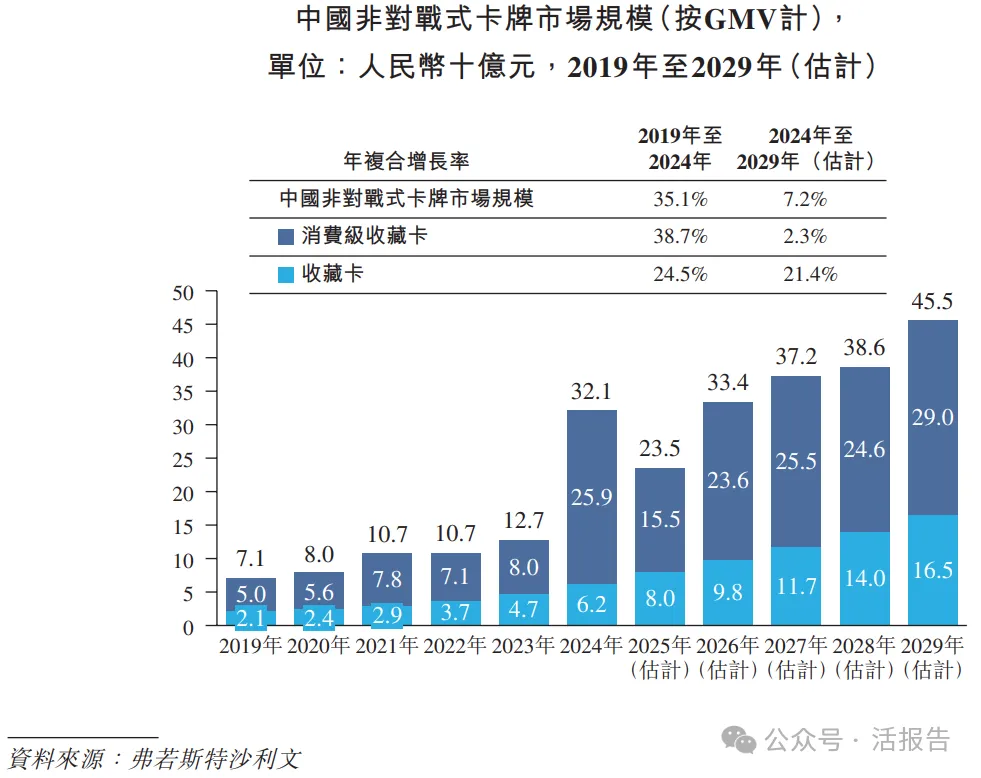

根據弗若斯特沙利文(Frost & Sullivan)的報告,中國非對戰式收藏卡市場呈現高速增長態勢,2024年市場規模達人民幣62億元,2019年至2024年的年復合增長率為24.5%,顯著高於全球平均水平。預計2024年至2029年的市場將保持21.4%的年復合增長率,預計到2029年市場規模將突破人民幣165億元。

在中國市場,2024年前五大公司按GMV計,合計佔據6.8%的市場份額。其中,公司以3.2%的市場份額位居前列,是中國非對戰式收藏卡行業的代表性企業。

可比公司

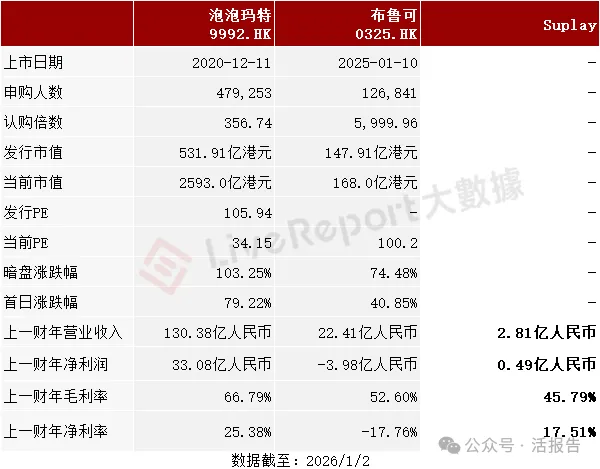

同行業IPO可比公司:泡泡瑪特(9992.HK)佈魯可(0325.HK)

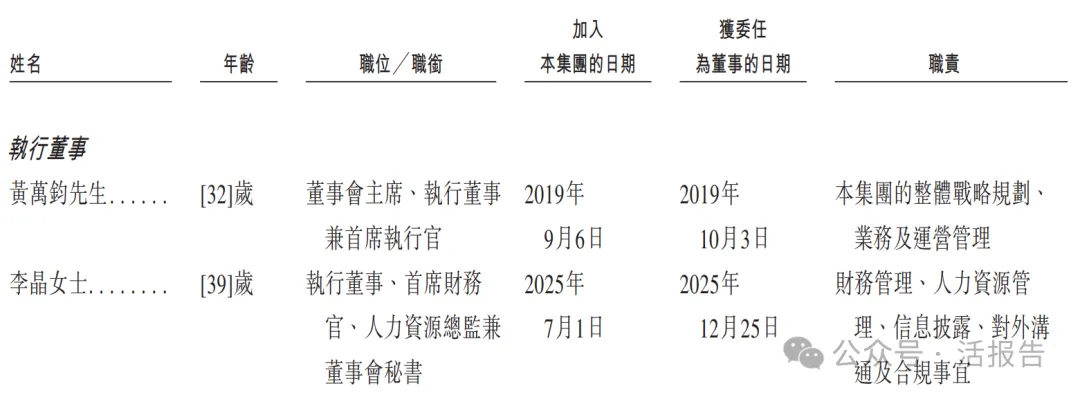

董事高管

Suplay的董事會由六名董事組成,包括兩名執行董事、一名非執行董事及三名獨立非執行董事。

主要股東

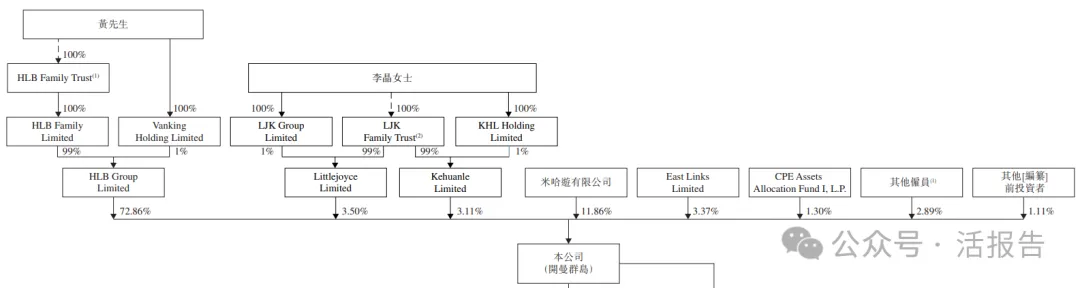

公司香港上市前的股東架構中:

黃先生持股72.86%;

李晶女士持股6.61%;

米哈游有限公司持股11.86%;

East Links Limite持股3.37%;

CPE Assets Allocation Fund I, L.P.持股1.30%;

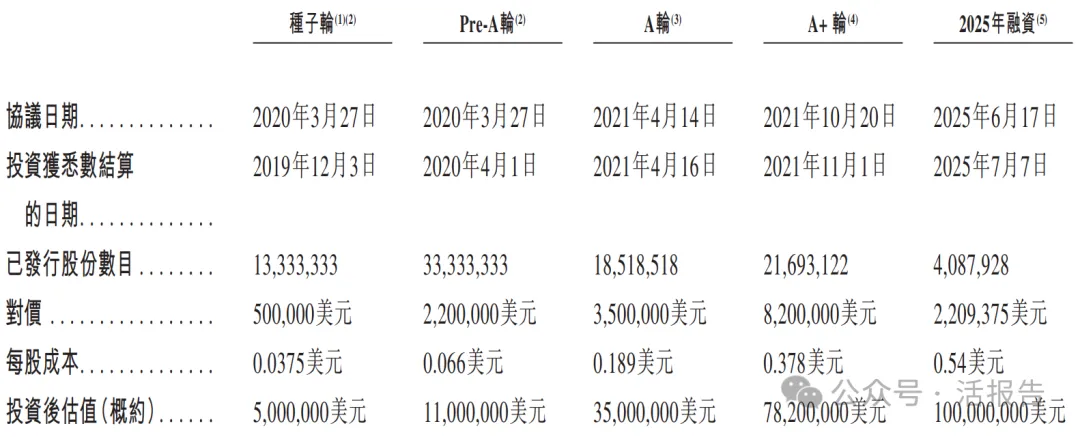

融資歷程

公司上市前經歷了多輪融資,累計融資逾0.17億美元。在2025年7月最新融資中,公司的投後估值約為1億美元。

中介團隊

據LiveReport大數據統計,Suplay中介團隊共計10家,其中保薦人2家,近10家保薦項目數據表現不理想;公司律師共計3家,綜合項目數據表現普通。整體而言中介團隊歷史數據表現有待加強。

文章來源:活報告公眾號

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)