近日,深耕衛星時空數字解決方案領域15年的福信富通科技股份有限公司(下稱「福信富通」)正式向港交所遞表,擬登陸主板市場。

作為國內衛星時空服務的頭部企業之一,福信富通憑借北鬥衛星系統與數字化轉型的雙重風口,近三年業績穩步增長,財務結構整體紮實。然而,深度綁定國企客戶帶來的收入集中風險,以及隨之而來的高額貿易應收款問題,成為其衝刺資本市場路上的關鍵挑戰。

雙風口加持,業績穩增

福信富通是一家專注於提供衛星時空數字解決方案的廠商。其核心是依託衛星通信、定位、導航及授時技術,為多個應用領域提供衛星時空數字解決方案。

公司的業務主要聚焦於數字交通、數字海洋、數字城市和數字低空這四大應用場景,服務網絡覆蓋中國25個省、自治區和直轄市。其客戶群體以全國性通信運營商等大型央企,以及其他地方性國有企業為主。

按2024年的收入計算,福信富通已是中國領先的衛星時空數字解決方案提供商之一,併在數字交通及數字海洋這兩大細分領域中均排名第二。此外,在2024年,公司被評定為國家重點「小巨人」企業。

福信富通的發展,可謂乘上了國家戰略的東風。隨著數字化戰略的深入推進、北鬥系統的廣泛應用,以及人工智能、物聯網等新興技術的融合,中國衛星時空數字解決方案行業的市場規模已從2020年的3649億元(單位人民幣,下同)增長至2024年的5224億元,期間的復合年增長率達到9.4%。預計在持續的政策支持和應用場景不斷拓展的推動下,從2024年至2029年,該市場規模還將以9.9%的復合年增長率繼續擴張。

龐大的市場為福信富通提供了增長機遇。數據顯示,截至2024年底,全國有上千萬輛危險品運輸車、重載貨車等車型需要進行智能安全監管;同時,市場上還有約48.57萬艘漁船和11萬艘運輸船。這構成了北鬥終端設備巨大的存量替換與新增市場。

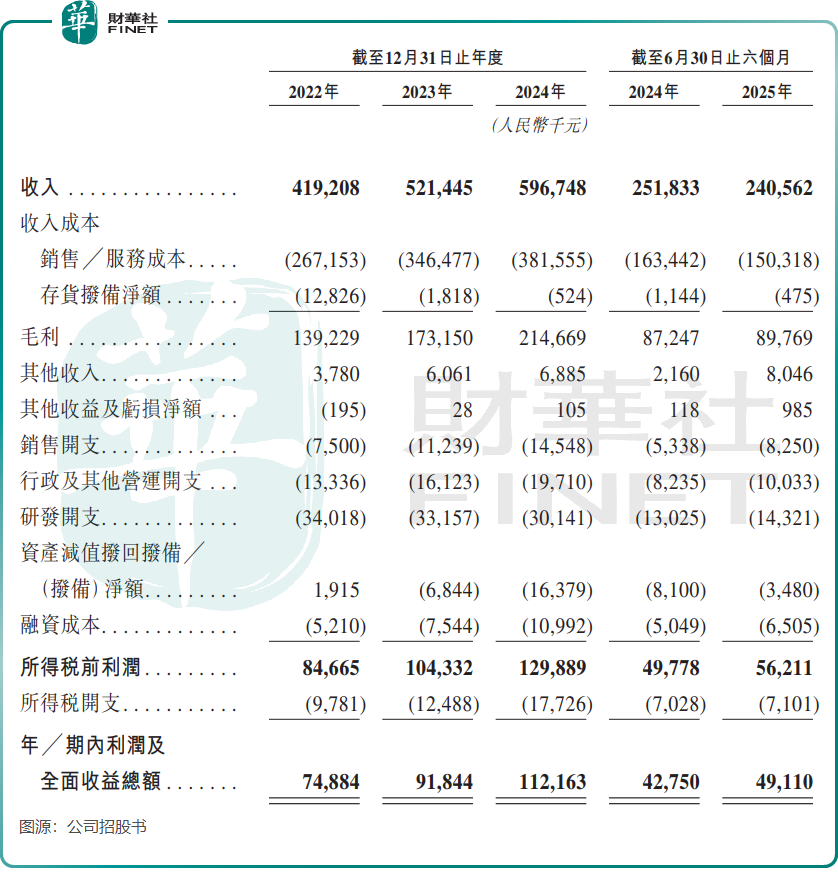

受益於行業紅利,公司在2022年至2024年的業績表現穩健:營業收入從4.19億元增長至5.97億元;同期,期內利潤從7488.4萬元增長至1.12億元,增幅明顯。2025年上半年收入出現小幅下跌,公司解釋這主要反映了項目合約交付的時間性安排。

福信富通的盈利能力表現較強。其毛利率從2022年的33.2%提升至2025年上半年的37.3%;淨利潤率也維持在較高水平,2022年以來均高於17%。此外,公司的財務結構健康,2025年上半年資產負債率僅為33.3%,流動比率達2.4,遠超安全阈值,短期償債壓力較小。

一個值得注意的細節是,公司在遞交招股書前進行了「突擊」分紅:2022年至2024年期間累計派息3360萬元,併在2025年上半年再次派發2024年末期股息1240萬元。

從收入構成來看,公司的業務由兩大支柱支撐:技術解決方案收入與終端設備銷售收入。其中,技術解決方案收入主要來自提供基於衛星技術的平台服務、軟件授權、定制開發及其他服務。近年來,這兩大業務收入佔比相對均衡,提供技術解決方案的業務收入約佔60%,銷售終端設備的收入約佔40%。

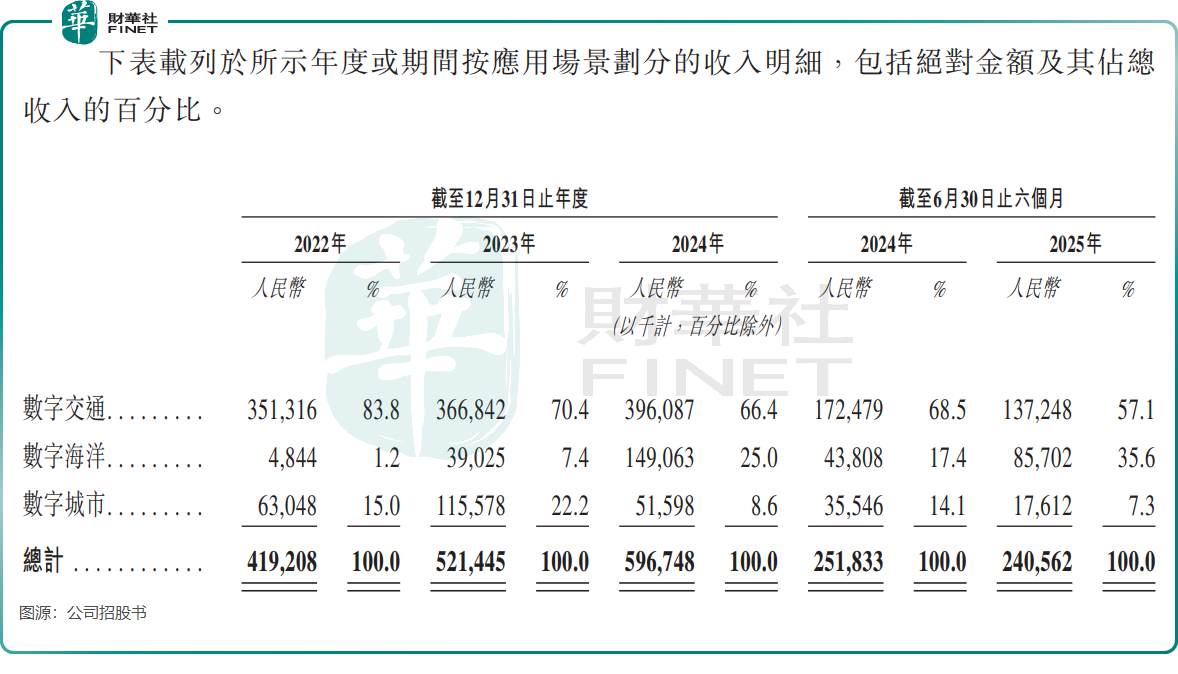

從應用場景的劃分來看,在數字交通業務增長趨於平穩的同時,數字海洋業務呈現爆發式增長,已成為公司最為強勁的新增長引擎。

2022年至2024年,數字海洋業務收入從484.4萬元一路飙升至1.49億元,兩年增長近30倍。到2025年上半年,該業務收入佔比已進一步提升至35.6%。

這一迅猛增長始於2022年,當時公司推出「北鬥+天通」融合通信項目,正式佈局數字海洋領域。2022年至2025年6月末,公司已向10個沿海省份供應超過8.2萬台船載終端設備,其中2.3萬台為具備應急通信功能的「北鬥+5G」及「北鬥+天通」終端,參與構建了全國性的海上救援通信網絡。

依賴大客戶,應收款高企

儘管增長勢頭強勁,但福信富通的商業模式仍存在顯著短板,客戶集中度高與貿易應收款高企兩大問題相互交織,構成潛在風險。

在客戶結構上,公司收入較為依賴央企及地方國企,客戶集中度較高。2022年至2025年上半年,來自前五大客戶的收入佔比分別高達66.9%、68.5%、64.5%及74.8%,其中對單一最大客戶的收入佔比始終維持在20%左右。

這類客戶雖能提供穩定且規模可觀的項目訂單,但也意味著公司業績的穩定性與少數客戶的預算、政策及合作關系深度綁定。

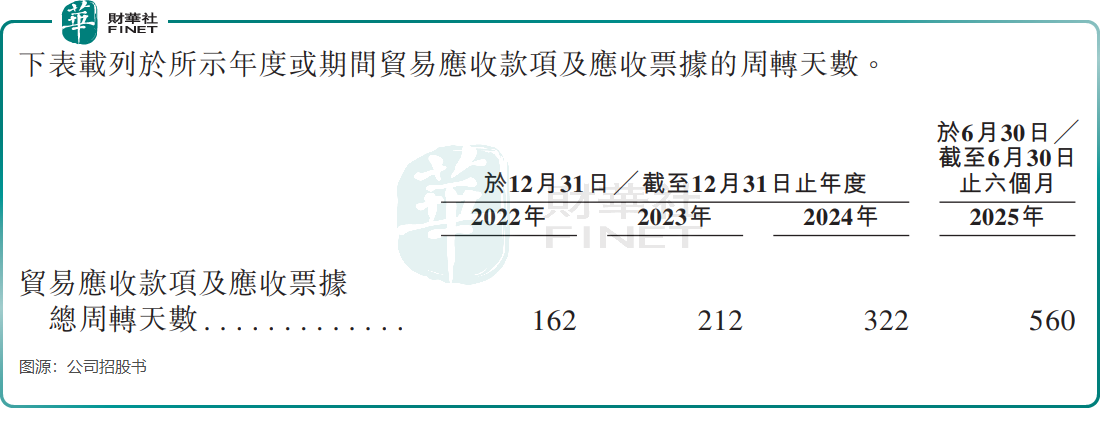

更為突出的是貿易應收款問題。隨著業務規模擴大,公司貿易應收款及應收票據餘額從2022年末的2.31億元激增至2025年6月末的7.95億元;應收款週轉天數更是從2022年的162天延長至2025年上半年的560天。

招股書解釋,這一現象主要源於大型國企內部付款審批流程冗長,公司給予客戶的信用期一般介乎30至180天,但實際結算週期近期已超出該範圍。

總結與展望

綜上所述,福信富通憑借技術積累站在了高成長賽道,併已實現可觀的盈利。但其未來的持續增長和資本市場表現,將在很大程度上取決於公司能否有效管理因大客戶依賴而產生的財務風險。

公司需要在維持與核心國企客戶緊密合作的基礎上,積極拓展更廣泛的中小企業及民用市場,以優化收入結構,降低集中度風險。只有成功地在享受政策與行業紅利的同時,破解商業模式中的回款效率難題,才能將其紮實的技術優勢,真正轉化為長期、穩定且高質量的商業價值與股東回報。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)