2025年全球IPO市場全面回暖,最核心的底層支撐或在於全球流動性環境的根本性轉變。

2022年以來,美聯儲激進加息引發的全球資金緊縮週期正式落幕,以美聯儲為首的主要央行相繼開啟降息通道,美元融資成本大幅下行,對資本市場的滞後影響終於在2025年釋放。

美股市場中,私募股權基金與風投主導了AI初創企業的融資,例如軟銀向OpenAI投入巨資,a16z等矽谷風投更頻繁出售數十億級的融資交易;港股市場則形成了「南下資金+外資」的雙輪驅動格局,南下資金持續湧入疊加國際資本的流入,為大型IPO項目提供了重要的流動性支撐。

不過,資金支持固然是一個原因,我們認為更進一步的原因,可能是風投和私募股權基金鑒於後續風險前景不明,而推進IPO以趕在股市風向轉變之前快速退出。

我們留意到,今年全球股市波動較大,美股依然在屢創新高,但是投資者開始擔心AI泡沫爆破,風險正在累積,而港股市場也是「先漲後回」,10月初到達短期高位後,港股開始出現較大調整,但是新股市場卻愈加火爆,一方面固然因為港交所(00388.HK)降低上市門檻吸引更多企業上市,另一方面或也突顯出前期投資者退出投資的迫切需求,港交所的數據顯示,處理中的上市申請有331宗,而年初時處理中的申請只有84宗。這或使得年末的IPO交易加速。

港股市場重登全球IPO募資額榜首

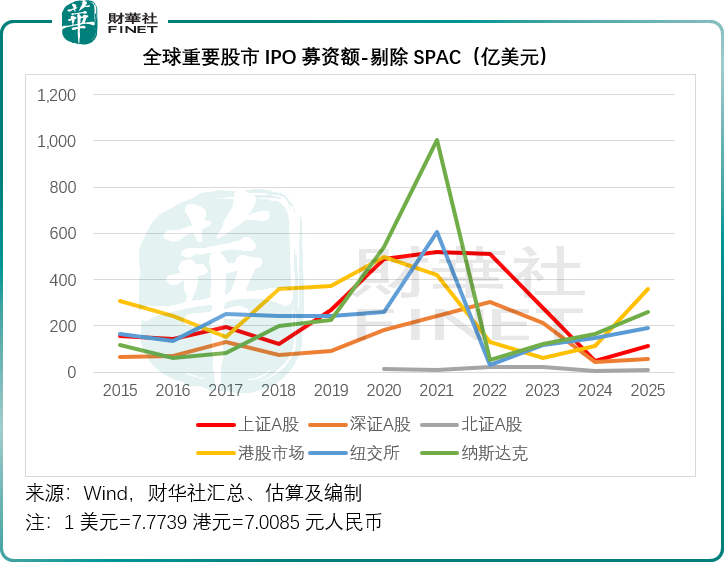

根據Wind的統計數據,如果剔除SPAC(特殊目的收購公司),今年IPO募資規模最大的是港股市場,IPO總募資額或達2,787.03億港元,約合359億美元,高於納斯達克交易所的258億美元,為2021年以來的最高水平,見下圖。

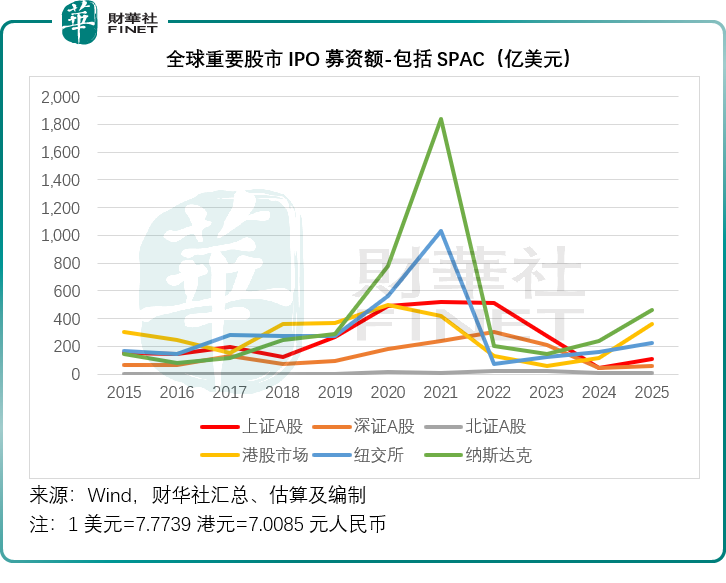

但如果加入SPAC,納斯達克交易所依然是全球IPO募資額最高的市場,總額或達到460億美元,見下圖。

值得留意的是,其他地區的IPO也十分火熱,例如印度股市,儘管受特朗普關稅政策搖擺不定的負面影響,加上之前的大牛市影響,今年印度股市表現相對低迷,但卻無礙其活躍的IPO市場。據新加坡《海峽時報》報道,2025年有200多家公司獲得印度證券監管機構的上市批準或提交了IPO招股書,為27年來的最高,在2025年最後三個月,至少有38家公司上市,這與港交所年末提交上市申請的公司大幅增加如出一轍。

日本企業也在2025年加速推進IPO,彭博數據顯示,今年在日股創下新高的背景下,日本的IPO募資總額或達1.2萬億日元,約合77億美元,為2018年以來最高水平。

誰是募資王?

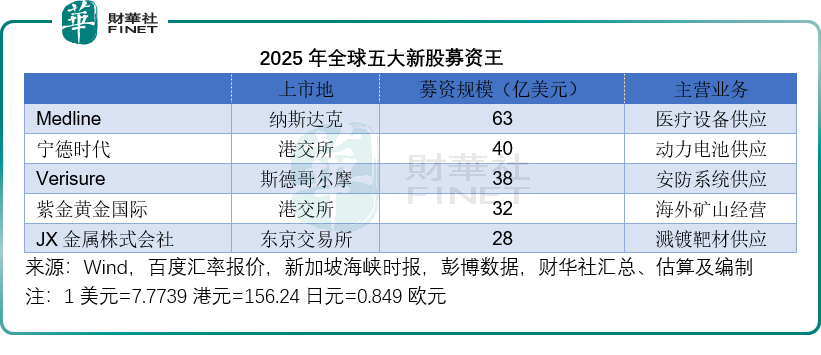

我們篩選Wind的數據發現,美股募資規模最大的是剛剛在納斯達克交易所上市的醫療設備供應商Medline(MDLN.US),融資規模為62.65億美元,現價44.13美元較發行價29.00美元高出52.17%。第二大是1月下旬在紐交所上市的天然氣供應商Venture Global(VG.US),募資規模為17.5億美元,現價6.95美元較發行價低了72.20%。第三大是3月份在納斯達克交易所上市的英偉達(NVDA.US)「親兒子」Coreweave(CRWV.US),募資總額為15億美元,現價76.42美元較發行價40.00美元高出91.05%。

A股今年IPO募資最多的是上交所上市的華電新能(600930.SH),募資總額為181.71億元人民幣,約合25.93億美元;第二大是科創板上市的摩爾線程(688795.SH),募資80.00億元人民幣,約合11.41億美元;第三大是科創板上市的西安奕材(688783.SH),募資46.36億元人民幣,約合6.61億美元。

港股募資最大的是5月上市的寧德時代(03750.HK),募資總額為310.06億港元,約合39.88億美元,上市以來累計漲幅約為89.28%;其次為9月末從紫金礦業分拆上市的紫金黃金國際(02259.HK),募資249.84億港元,約合32.14億美元,上市以來累計漲幅為101.84%;第三為11月初上市的賽力斯(09927.HK),募資總額為131.76億港元,約合16.95億美元,上市以來累計跌幅為18.78%。

其他市場也有大型IPO,例如印度最大企業集團塔塔集團旗下的金融服務部門塔塔資本IPO,募資17億美元,韓國LG電子印度子公司也完成了13億美元IPO。

日本從事銅桿生產及加工的JX金屬株式會社三月份在東京證券交易所上市,募資4,390億日元,約合28.10億美元,為日本七年來最大IPO,該公司的關鍵產品濺鍍靶材在先進芯片制程中扮演關鍵角色,在全球市場佔有率超一半,處於絕對領先地位。

1988年在瑞典成立的安防系統解決方案供應商Verisure今年也啟動了IPO,在納斯達克斯特哥爾摩交易所成功上市,募資32億歐元,約合37.69億美元。

綜合來看,今年IPO市場募資規模最大的是Medline,其次為寧德時代,第三大是歐洲安防巨頭Verisure,第四大是紫金礦業(02888.HK)分拆的紫金黃金國際,第五大是日本的JX金屬株式會社,見下表。

2026年新股市場更擁擠

展望2026年,市場的核心主題已從「復甦」轉向「擁擠」與「分化」。在高企的上市熱情與迫切的資本退出需求驅動下,一場全球範圍內的流動性虹吸效應正在上演,投資者在迎來更多機遇的同時,也需警惕市場過熱與質量下滑所暗藏的風險。

最值得關注的是,全球科技與創新領域的巨頭已明確將2026年列為潛在上市窗口,有望掀起史上規模最大的IPO浪潮。

其中,馬斯克旗下的商業火箭公司SpaceX已正式啟動上市籌備工作,其估值或已升8,000億美元,成為全球最具價值的獨角獸,其IPO計劃最早可能在2026年中後期落地,若成功上市將創下全球最大規模IPO紀錄。

與此同時,AI領域的兩大巨頭也可能在推進上市進程,AI「黑馬」Anthropic計劃於2026年啟動IPO,當前估值或為1,700億美元,另一方面,未來資本開支承諾已超萬億美元的OpenAI,或也只能通過IPO來為其未來AI投資籌集資金,加上之前該公司已進行了組織架構的調整,或是為IPO作準備。

這三大巨頭SpaceX、OpenAI與Anthropic均代表著太空探索、通用人工智能等前沿賽道的最高水平,其潛在上市,將形成強大的資金虹吸效應,必然吸引全球主權基金、養老金、對衝基金等大型機構資金的重點佈局。

雪上加霜的是,港股市場的IPO「堰塞湖」問題將在2026年集中凸顯,進一步加劇全球新股市場的擁擠程度。港交所數據顯示,截至2025年末,處理中的上市申請已達331宗,較年初的84宗激增294%,這一數字創下近年來新高。結合2025年末港股IPO申請加速提交的趨勢來看,這些排隊企業大概率將在2026年集中推進上市進程。

從行業分佈來看,排隊企業涵蓋生物醫藥、AI、機器人等多個領域,與美股潛在上市的明星企業賽道存在一定重疊,這意味著2026年全球新股市場將在多個熱門賽道同時面臨供給過剩壓力。

除了美股與港股的核心供給壓力,全球其他市場的IPO活躍度也將持續升溫,2025年印度已有200多家企業提交上市申請或獲得批準,日本也大概率延續今年的新股募資熱潮,進一步分流全球資金。

之所以出現這種狀況,我們認為部分原因是風投與私募股權基金對於「AI泡沫」的恐懼,面對可能出現的市場拐點或估值回調,搶先讓被投企業上市、鎖定回報成為許多投資機構的首要策略,加速IPO退出。

另一方面,儘管全球流動性環境轉向寬松,但資金併非均勻流向所有市場。2025年的格局顯示,美股(尤其是納斯達克)憑借其深厚的資金池和科技股偏好,在承接大型、高增長IPO方面具有絕對優勢。2026年,若SpaceX等巨頭在美上市,將吸引全球資本大規模流向美股,導致其他市場(包括港股)面臨「被動失血」的風險。港股雖仍有「南下資金」支撐,但在與美股爭奪頂級項目和國際資本時,可能處於相對劣勢。

如何應對

2026年,新股市場從一場「復甦的盛宴」演變為一場「擁擠的競賽」 。對於投資者而言,機會與風險都顯著放大。關鍵在於,在紛至沓來的新股中,避開僅為退出而上市的「趕潮者」,聚焦那些真正具有長期競爭力、且估值能在公開市場經得起考驗的稀缺資產。在資金面可能被巨頭虹吸的背景下,選擇性參與和嚴守估值紀律將是應對擁擠市場的關鍵策略。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)