香港金融市場

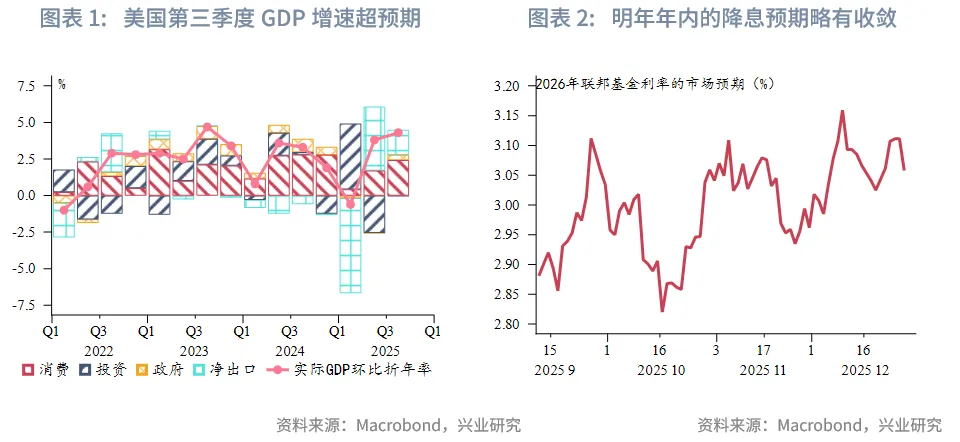

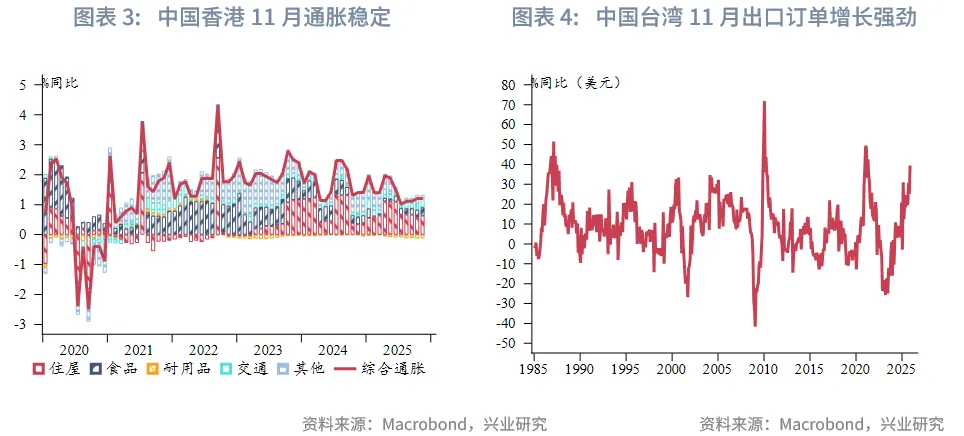

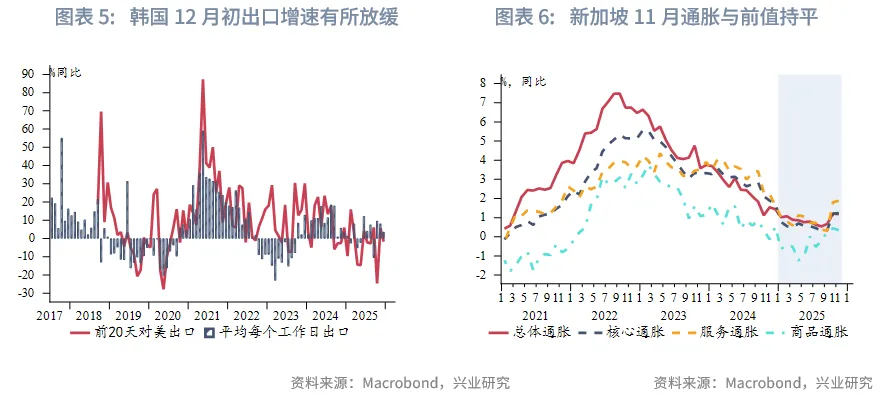

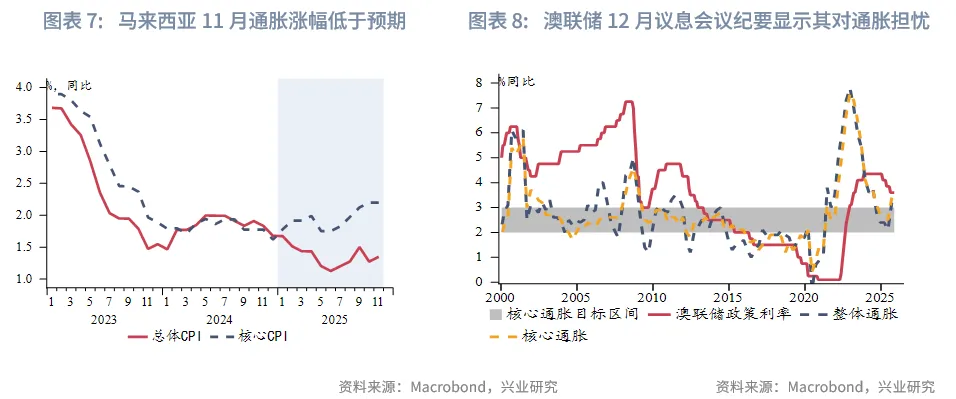

宏觀形勢:美國第三季度GDP增速超預期提升,主要受居民消費和政府支出改善、以及進口下降推動。中國內地LPR維持不變。11月工業企業利潤承壓,增速回落趨勢明顯。中國香港11月通脹和上個月持平於1.2%,核心通脹連續第三個月穩定在1%。中國台灣11月出口訂單同比增長39.5%,創2021年4月以來最快增速。經工作日差異調整後,韓國12月前20天出口同比增長3.6%,低於11月全月13%的增幅,但受人工智能和數據中心旺盛需求推動,半導體出口持續強勁。新加坡11月整體通脹和核心通脹均與前值持平(均為1.2%)。馬來西亞11月通脹微升0.1個百分點至1.4%,低於市場預期值1.5%。澳聯儲12議息會議紀要凸顯該央行對通脹擡頭的擔憂。

金融市場:

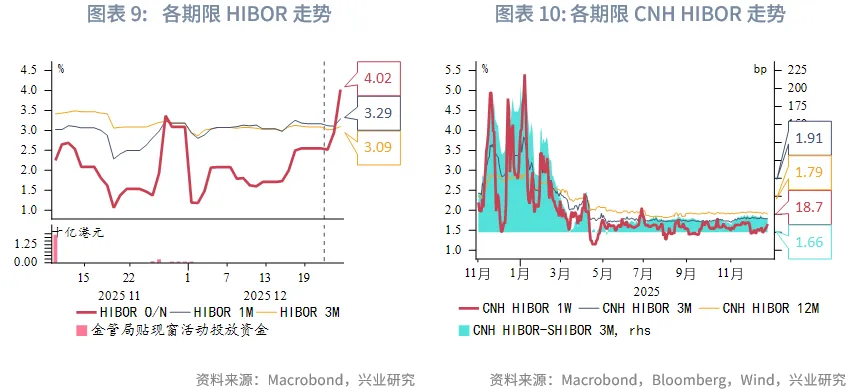

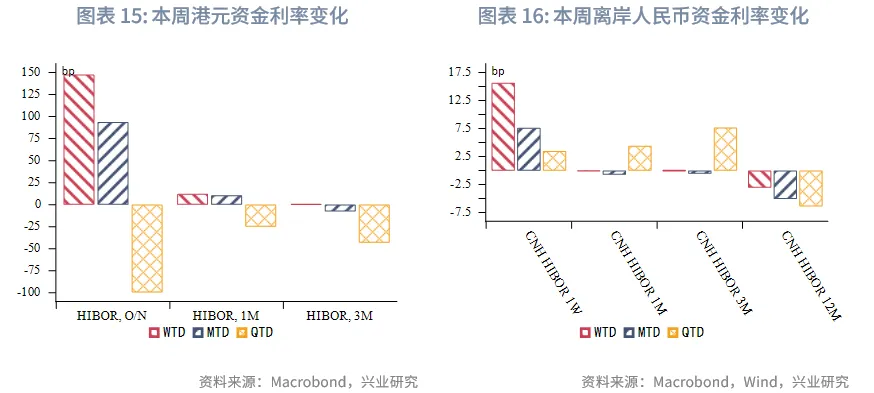

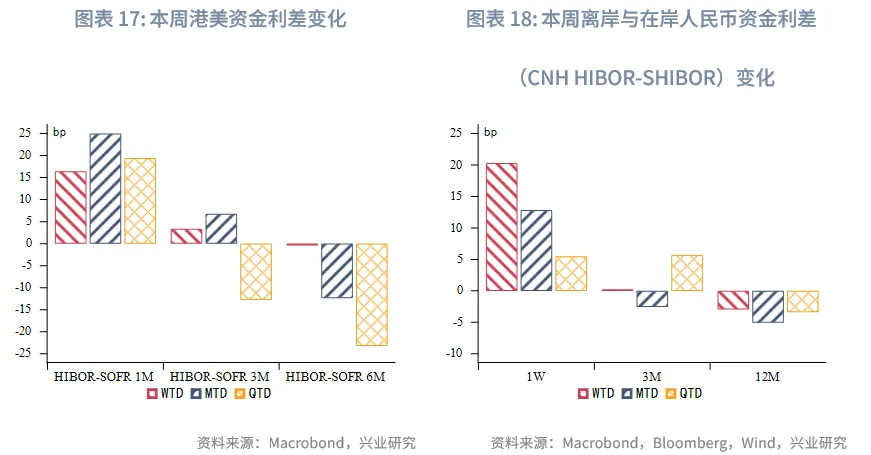

貨幣市場方面,本週港元資金利率短端小幅走高。隔夜HIBOR上行148bps,1個月和3個月期限小幅上行12bps和1bps至3.29%和3.10%。展望後市,隨著跨年節點臨近,短端流動性或在假期擾動下依然偏緊,預計HIBOR將在年後有望逐步回穩。本週離岸人民幣小幅波動,1週CNH HIBOR上行15bps至1.65%。

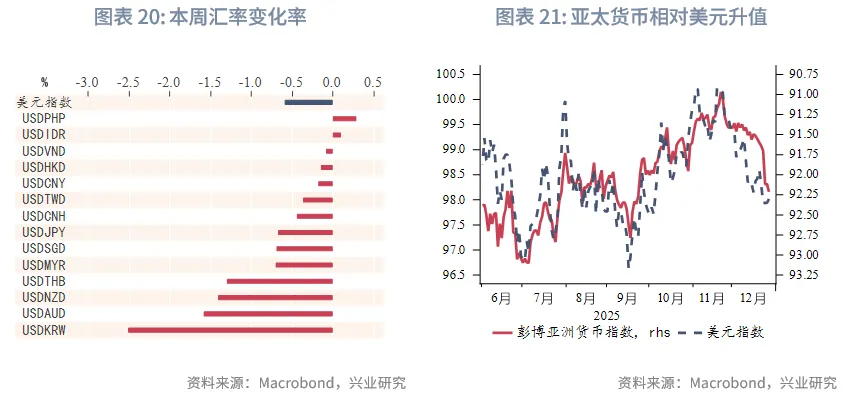

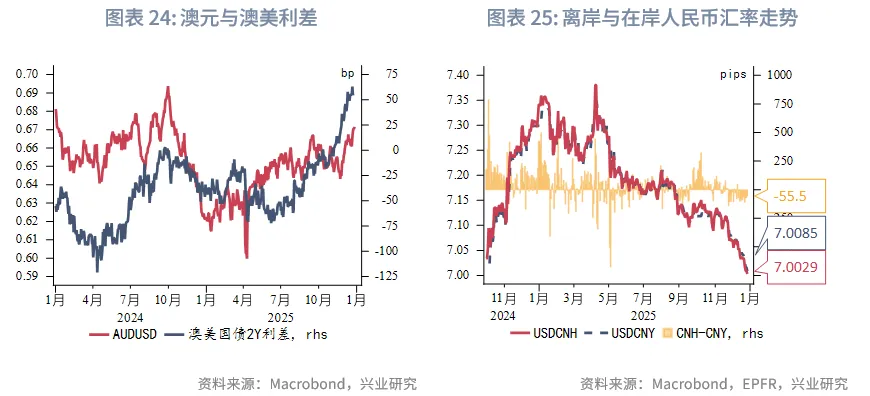

外匯市場方面,美元指數本週大幅下行,一度降至97.8附近,創三個月以來新低。在弱美元背景下,亞太貨幣本週普遍升值。在政府幹預下,韓元兌美元本週大幅升值,表現最佳。美元兌港元本週小幅下跌,從上週收盤價7.782跌至7.7740附近。未來如果聯儲持續降息和港股市場交投改善,港元仍有較大概率逼近強方兌換保證。離岸人民幣兌美元本週持續走強,12月25日升破7.0大關。

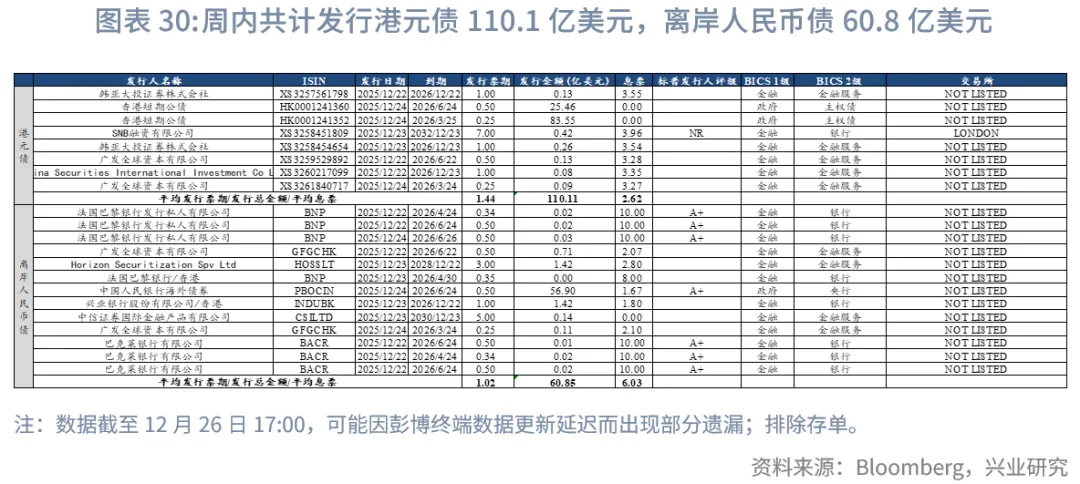

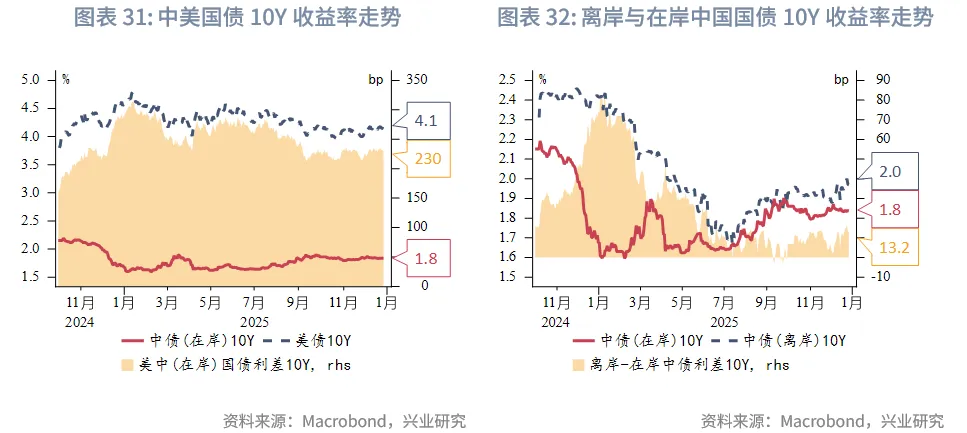

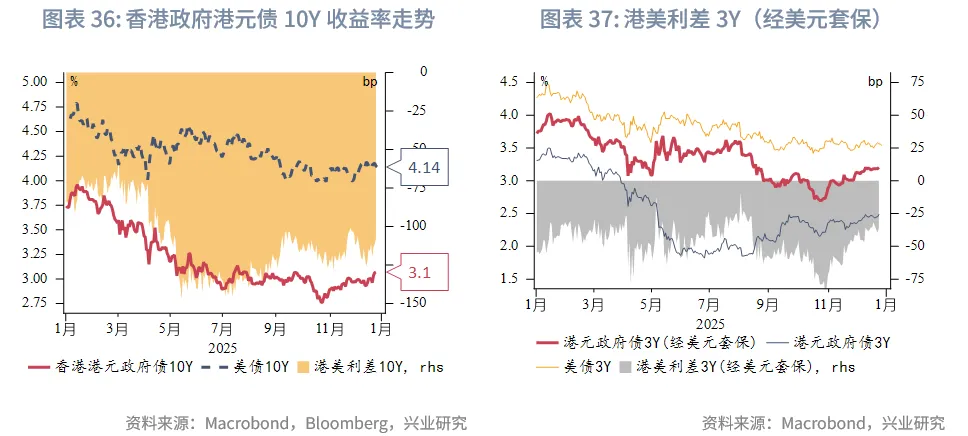

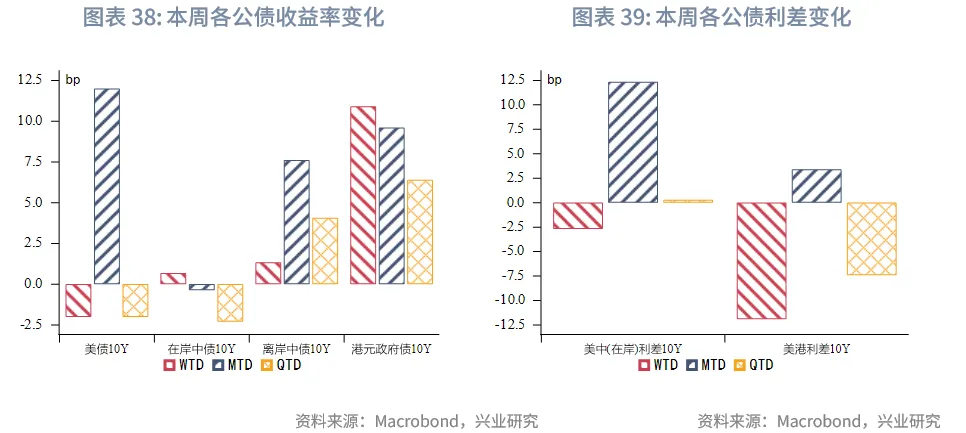

債券市場方面,一級市場,本週港元債共計發行8只,發行金額換算成美元為110億。點心債共計發行13只,發行金額換算為美元為61億。二級市場,受假期交投較為清淡影響,本週美國國債10Y收益率窄幅波動,在岸中國國債10Y收益率微升1bp至1.84%,離岸中國國債10Y收益率微升1bp至1.97%,港元政府債10Y收益率上升11bp至3.07%。

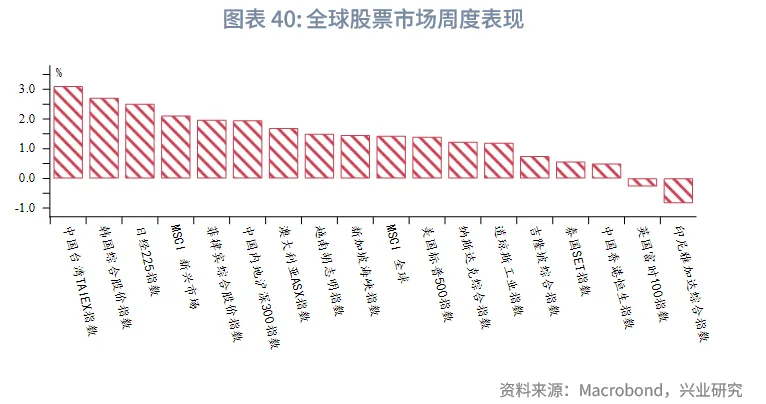

權益市場方面,一級市場:本週IPO新增7家公司上市。再融資市場擬融資7億港元。二級市場:恒指全週上漲0.5%。展望後市,受A股及中概股假期上漲情緒帶動,港股節後首日或高開補漲。但因1月3日至4日港股通暫停、南向資金暫時缺席,反彈持續性可能不足,短期或進入震盪。

下週焦點:全球市場將迎來元旦假期休市,地緣政治局勢或現新動向。烏克蘭總統澤連斯基計劃於12月28日與特朗普會晤,雙方將就領土分歧等關鍵問題展開討論,俄烏衝突能否取得進展備受關注。

下週數據和央行決議:中國內地12月PMI(12月31日),新加坡第四季度GDP,歐元區12月制造業PMI(1月2日)。

一、宏觀形勢回顧

歐美:美國第三季度GDP增速超預期提升,主要受居民消費和政府支出改善、以及進口下降推動。美國第三季度實際GDP環比折年率為4.3%,高於前值3.8%和預期值3.3%。其中,個人消費增速從2.5%提升至3.5%,為 GDP增速貢獻約2.4個百分點(前值為1.7個百分點)。企業投資增速從前值的7.3%大幅放緩至2.8%,AI科技和地產投資明顯分化。住宅投資持續下滑,第三季度降幅持平於5.1%,非住宅投資增長2.8%,主要由設備和知識產權投資驅動。淨出口拉動GDP增長1.6個百分點,搶出口效應後商品貿易逆差持續收窄。政府支出為經濟增長做出積極貢獻,第三季度支出增速從上一季度的-0.1%提升至2.2%,拉動GDP增速0.4個百分點。庫存對GDP增長造成0.2個百分點的輕微拖累。受經濟增速超預期的影響,2026年年內降息預期較之前收斂約3-4bp,總體仍有2次共50bp降息預期。

中國:中國內地LPR維持不變。11月工業企業利潤承壓,增速回落趨勢明顯。11月規模以上工業企業營收同比1.6%(前值:1.8%),當月利潤同比-13.1%(前值:-5.5%)。中國香港11月通脹和上個月持平於1.2%,核心通脹連續第三個月穩定在1%。分類來看,住屋、食品和交通價格上升;而耐用物品和水電燃氣價格則下跌。得益於人工智能的全球需求,中國台灣11月出口訂單同比增長39.5%,創2021年4月以來最快增速。

日韓:經工作日差異調整後,韓國12月前20天出口同比增長3.6%,低於11月全月13%的增幅,但受人工智能和數據中心旺盛需求推動,半導體出口持續強勁,12月同比大幅增長42%。但一些類別出口下滑,其中汽車出口下降13%,石化產品出口表現疲軟。按目的地看,對華出口增長6.5%,對美出口下滑1.7%,對中國台灣和越南的出口較為強勁,分別增長9.6%和20.4%。

東南亞:新加坡11月整體通脹和核心通脹均與前值持平。11月整體和核心通脹(剔除私人交通和住宿價格)均錄得1.2%,也均低於預期值1.3%。服務通脹升至1.9%,主要源於交通和健康保險成本的上漲。但零售及其他商品通脹放緩,服裝鞋類及個人護理價格亦有所回落。新加坡金管局預計通脹2025年通脹在0.5%左右,2026年將升至0.5%-1.5%。馬來西亞11月通脹微升0.1個百分點至1.4%,低於市場預期值1.5%。通脹上漲主要由教育、酒精飲料和煙草以及交通等類別所推動。

澳新:澳聯儲12議息會議紀要凸顯該央行對通脹擡頭的擔憂。委員們認為通脹壓力可能比目前評估更為持久,這或將增強市場對價格壓力的預期,因此會議討論了2026年可能加息的情形,但同時重申未來的政策調整仍取決於經濟數據。

二、金融市場動態

2.1 貨幣市場

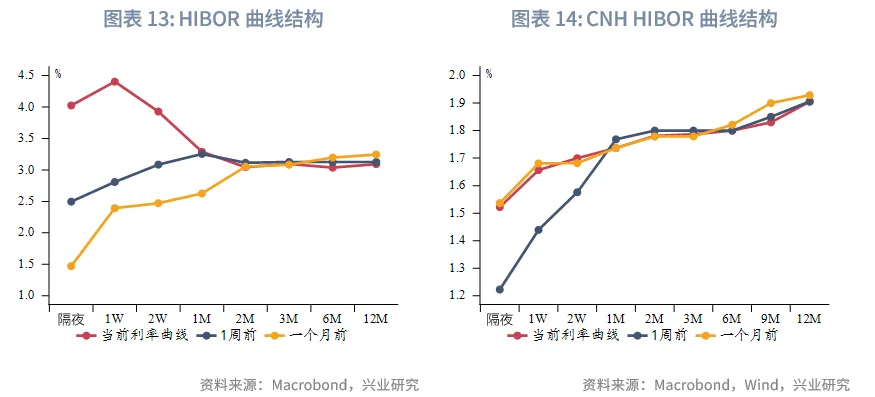

港元資金面:本週港元資金利率短端小幅走高。隔夜HIBOR上行148bps,1個月和3個月HIBOR小幅上行12bps和1bps至4.02%,3.29%和3.10%。同期1個月和3個月期限的港美利差小幅上行16bps和3bps。展望後市,隨著跨年節點臨近,短端流動性或在假期擾動下依然偏緊,預計HIBOR將在年後有望逐步回穩。

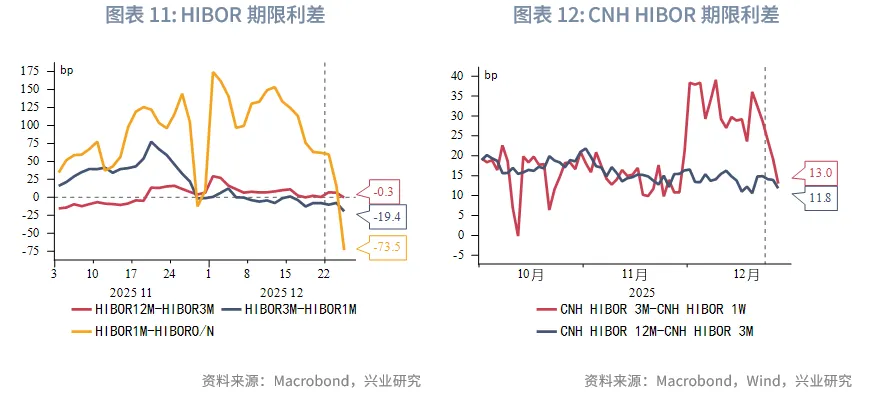

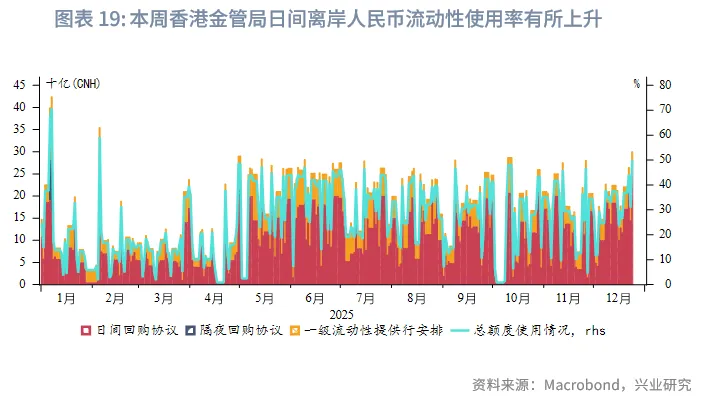

離岸人民幣資金面:本週離岸人民幣小幅波動。利率方面,1週CNH HIBOR上行15bps至1.65%,1個月和3個月期限CNH HIBOR略微波動分別至1.73%和1.78%。利差方面,3個月相對於1週期限利差降至13bps。本週香港金管局對日間離岸人民幣流動性使用率有所上升。

2.2 外匯市場

美元指數本週大幅下行,一度降至97.8附近,創三個月以來新低。本輪美元指數的下跌趨勢從11月中開始,市場對美聯儲持續降息的預期、美國與其他主要經濟體利差的快速縮小、以及美國巨額財政赤字和「去美元化」共識共同造成了今年美元的下跌走勢。在弱美元背景下,亞太貨幣本週普遍升值。在政府幹預下,韓元兌美元本週大幅升值,表現最佳。儘管半導體出口強勁,但海外資金流出、韓國投資者對外加大投資、以及圍繞韓國增加對美投資的擔憂,韓元兌美元自6月底以來大幅貶值,在亞洲貨幣表現中倒數,12月23日一度升至4月初以來的最弱水平。隨後韓國央行和財政部宣佈一系列新措施以幫助穩定外匯市場,韓國國民年金公團(NPS)據悉已啟動「戰略性」外匯對衝操作,韓國券商則決定暫停海外股票的新營銷活動。美元兌港元本週小幅下跌,從上週收盤價7.782跌至7.7740附近。未來如果聯儲持續降息和港股市場交投改善,港元仍有較大概率逼近強方兌換保證。離岸人民幣兌美元本週持續走強,12月25日升破7.0大關。

2.3 債券市場

一級市場方面,本週港元債共計發行8只,發行金額換算成美元為110.1億,其中香港金管局發行109億美元外匯基金票據, 到期金額為109.2億美元。本週離岸人民幣債發行13只,發行金額換算為美元為60.8億,到期金額為5700億美元。

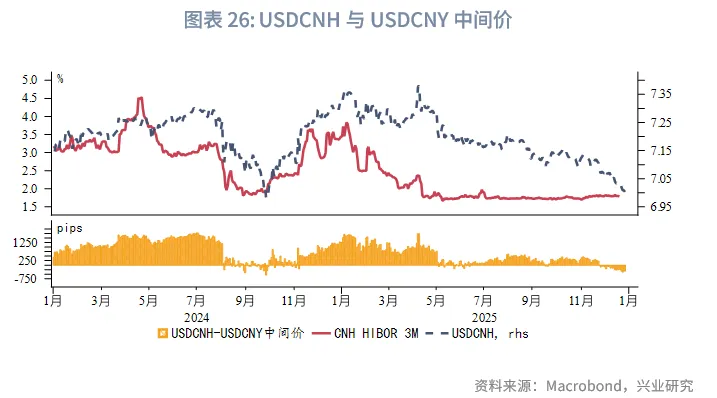

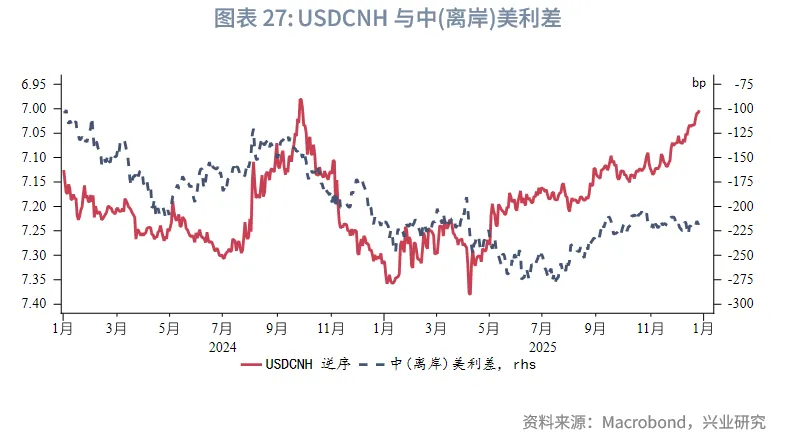

二級市場方面,受假期交投較為清淡影響,本週美國國債10Y收益率在4.10%-4.20%的區間波動,收盤至4.14%,比上週低2bp。在岸中國國債10Y收益率微升1bp至1.84%(使用中債登官網口徑[1]),美中利差10Y收窄3bp至230bp。離岸中國國債10Y收益率微升1bp至1.97%,離岸和在岸中國國債利率利差基本穩定在13bp。港元政府債10Y收益率上升11bp至3.07%。

2.4 權益市場

一級市場,本週IPO市場活躍。新增遞表12家,3家通過上市聆訊,7家進入招股階段,7家公司成功上市。再融資市場方面,本週共有7家公司提出新的募資預案,合計擬募資額約7億港元。

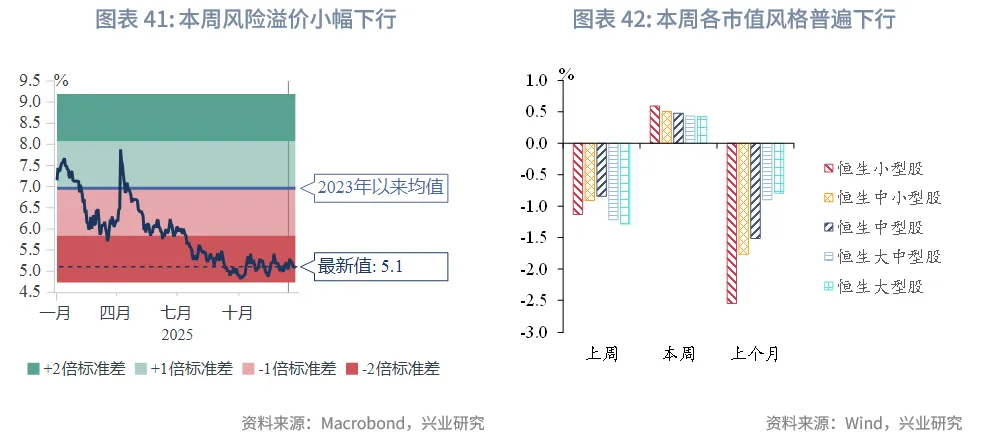

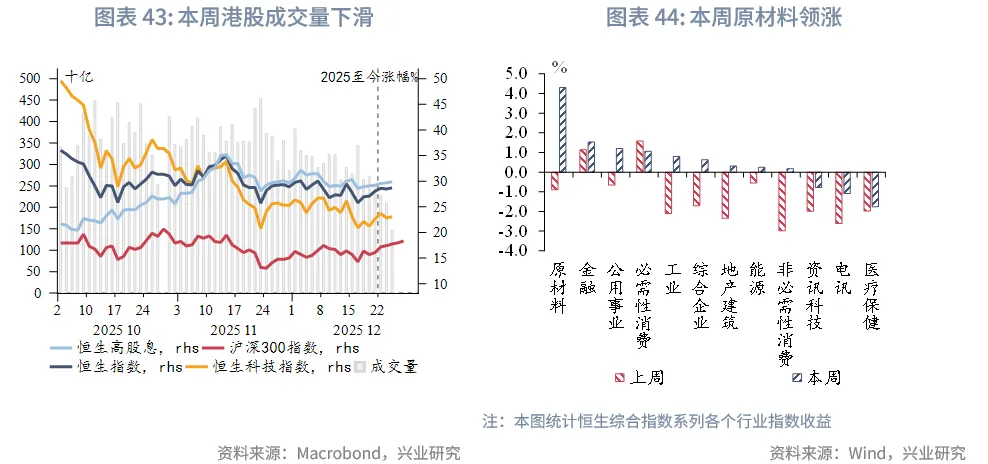

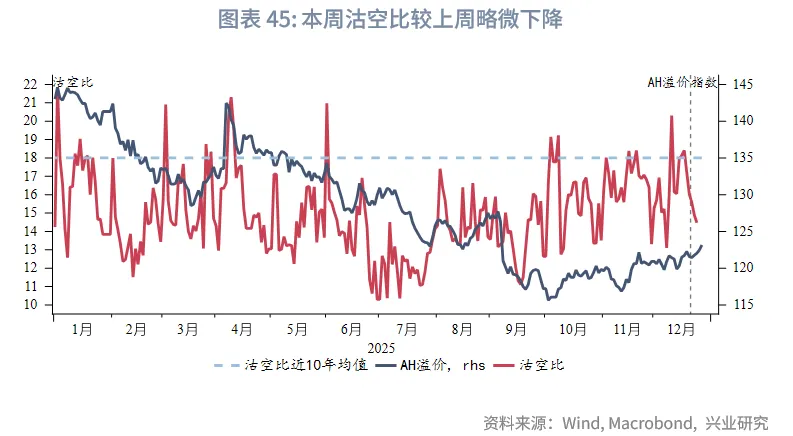

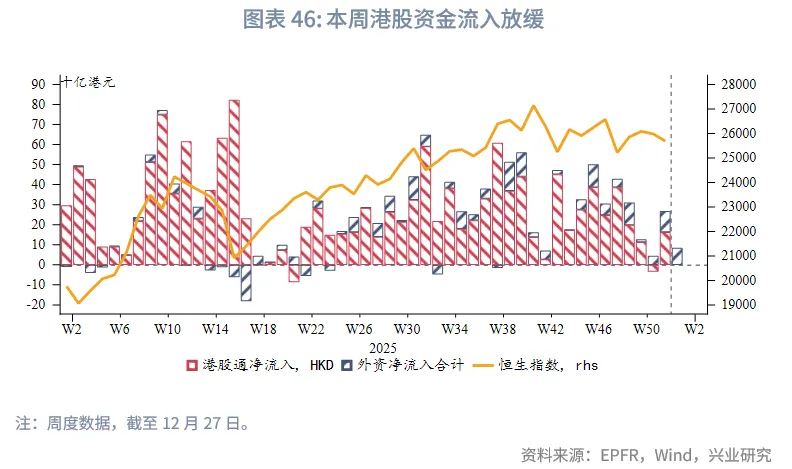

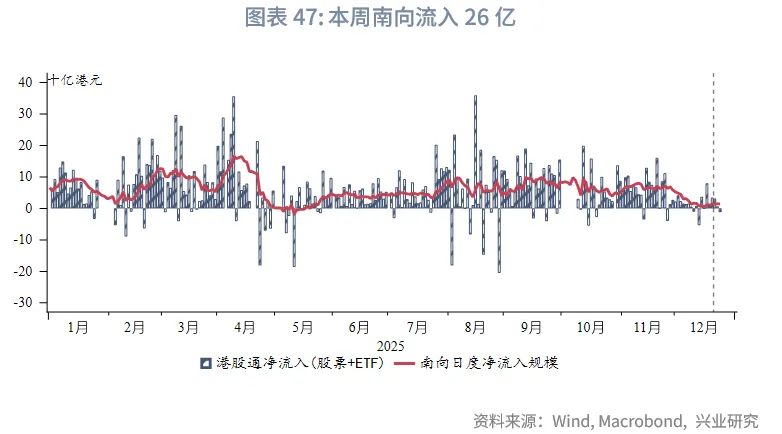

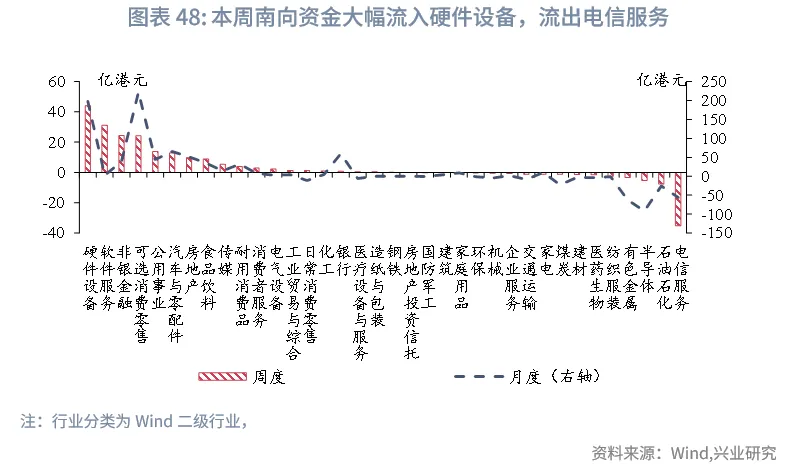

二級市場,本週港股在全球主要股指中靠後。全週來看主要指數小幅波動上行。恒生指數、恒生科技及恒生高股息指數分別上漲0.5%、0.4%和0.5%。行業層面,原材料領漲4.3%,金融上漲1.5%,醫療保健下跌1.8%。資金面,南向資金轉為淨流入26億港元(上週流入162億),主要加倉硬件科技和軟件服務,被動型外資大幅流入37億港元。情緒面上,市場成交額進一步小幅回落,沽空比較上週略微下降。

展望後市,聖誕假期期間A股與納斯達克中國金龍指數的上漲,為港股節後首日高開補漲奠定了情緒基礎。然而,由於港股通服務將於1月3日至4日暫停,南向資金將暫時缺席,市場流動性或面臨短暫考驗,這可能限制反彈的持續性與成交活躍度,預計市場在短期補漲後進入震盪。

文章來源:興業研究公眾號

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)