託管數據

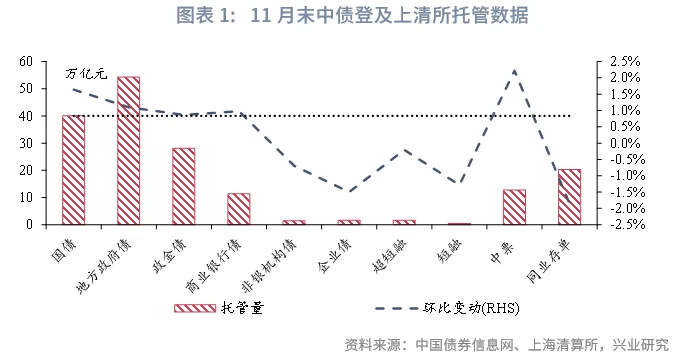

11月利率債、中票託管量環比上升,同業存單託管量環比減少。截至2025年11月末,中債登和上清所的債券託管量合計178.25萬億,環比增加0.84%。具體來看,國債40.05萬億元,地方政府債54.31萬億元,政金債28.09萬億元,環比變動分別為1.64%、1.10%、0.87%。金融債12.8萬億元,環比增加0.79%;企業債1.61萬億元,超短融1.6萬億元,短融0.5萬億元,中票12.78萬億元,環比變動分別為-1.50%、-0.21%、-1.28%、2.22%。同業存單託管量20.31萬億,環比減少1.86%。

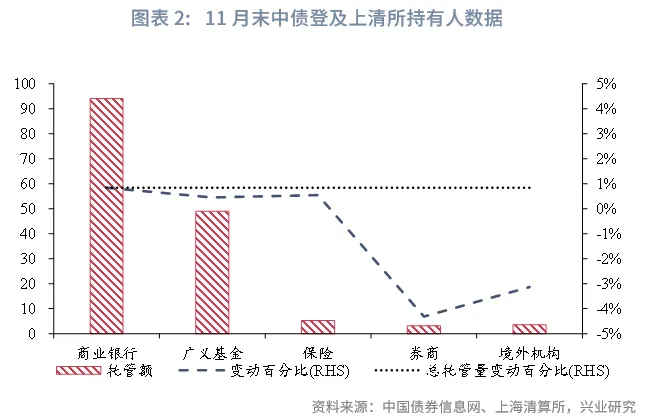

商業銀行持倉環比增幅相對較大。持有人結構方面,保險持倉5.27萬億元,環比增加0.03萬億元,增幅0.54%;廣義基金持倉48.96萬億元,環比增加0.22萬億元,增幅0.46%;券商持倉3.15萬億元,環比減少0.14萬億元,降幅4.31%;銀行持倉94.15萬億元,環比增加0.78萬億元,增幅0.84%;境外機構持倉3.61萬億元,環比減少0.12萬億元,降幅3.13%。

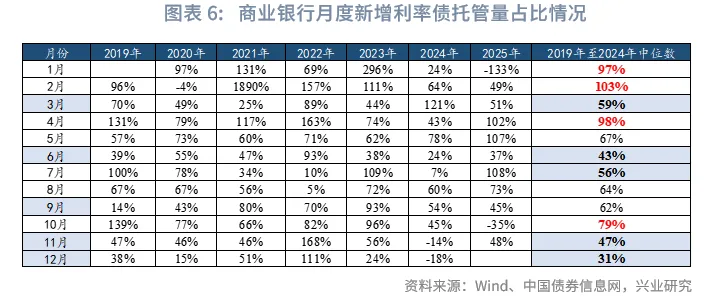

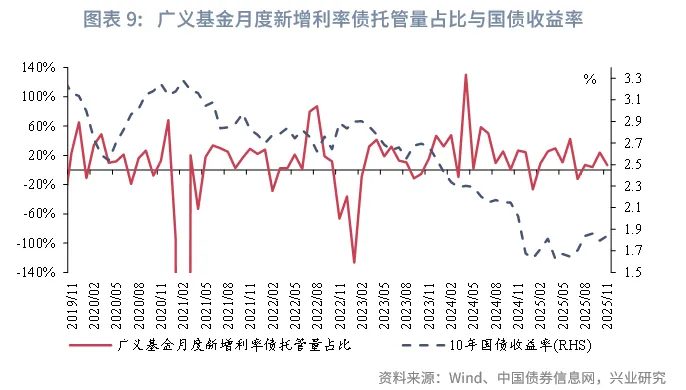

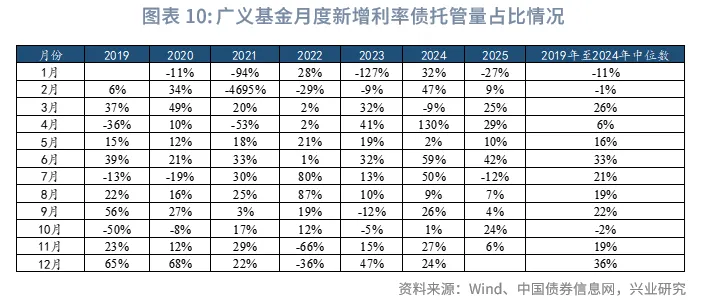

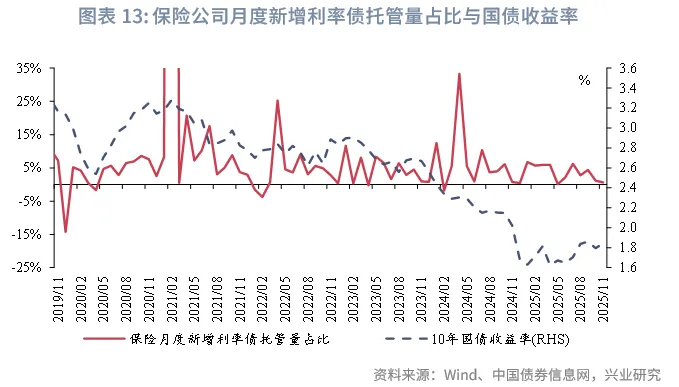

持倉結構方面,11月債市利率上行,商業銀行月度新增利率債託管量佔比(月度新增利率債託管量佔月度新增利率債總託管量的比例)為48.0%,高於季節性水平;11月保險月度新增利率債託管量佔比為0.6%(10月為6.1%)低於季節性水平(2019年至2024年11月的佔比數值中位數為3.3%)。在利率債方面,11月10年國債利率上行,11月廣義基金月度新增利率債託管量佔比為6.0%,低於季節性水平(2019年至2024年11月的佔比數值中位數為19.0%)。11月券商月度新增利率債託管量佔比為-9.2%(10月為2.8%)低於季節性水平(2019年至2024年11月的佔比數值中位數為6.8%)。

在槓桿率方面,截至2025年11月末,債市槓桿率為106.64%,環比季節性下降0.29個百分點。分機構來看,商業銀行槓桿率下降0.01個百分點為102.86%,處於2021年以來的12.1%分位數水平;廣義基金槓桿率下降0.66個百分點為112.44%,處於2021年以來的24.1%分位數水平;保險槓桿率上升0.07個百分點為129.79%,處於2021年以來的89.7%分位數水平;券商槓桿率下降10.02個百分點為210.97%,處於2021年以來的69.0%分位數水平。

一、11月利率債託管量環比上升,同業存單託管量環比減少

分券種來看:11月利率債託管量環比上升,同業存單託管量環比減少。截至2025年11月末,中債登和上清所的債券託管量合計178.25萬億元,環比增加0.84%。具體來看,利率債123.94萬億元,環比增加1.19%,其中國債40.05萬億元,地方政府債54.31萬億元,政金債28.09萬億元,環比變動分別為1.64%、1.10%、0.87%。金融債12.8萬億元,環比增加0.79%,其中商業銀行債11.37萬億元,環比增加0.98%。

11月企業債託管量環比減少較大。11月非金融信用債託管量19.13萬億元,環比增加1.42%,其中企業債1.61萬億元,超短融1.6萬億元,短融0.5萬億元,中票12.78萬億元,環比變動分別為-1.50%、-0.21%、-1.28%、2.22%。同業存單託管量20.31萬億元,環比減少1.86%。

二、銀行、保險、廣義基金增持債券,券商、境外機構減持債券

分機構來看:券商、境外機構持倉環比降幅相對較大。持有人結構方面,保險持倉5.27萬億元,環比增加0.03萬億元,增幅0.54%;廣義基金持倉48.96萬億元,環比增加0.22萬億元,增幅0.46%;券商持倉3.15萬億元,環比減少0.14萬億元,降幅4.31%;銀行持倉94.15萬億元,環比增加0.78萬億元,增幅0.84%;境外機構持倉3.61萬億元,環比減少0.12萬億元,降幅3.13%。11月,債市出現調整。券商與境外機構減持力度較大,其中2025年下半年起便難以獲取資本利得,疊加掉期調整後到期收益率顯著下降,相比6月境外機構託管總量減少約1500億元。具體來看,國債減持約800億元,同業存單減持約4500億元。

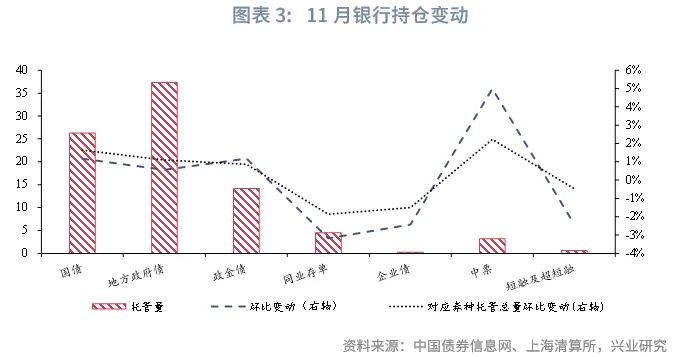

11月商業銀行增持國債、地方政府債幅度低於平均水平,增持中票。具體來看,商業銀行增持國債、地方政府債、政金債、中票的規模分別為3027.84億元、2079.67億元、1646.76億元、1498.27億元,增持的幅度分別為1.17%、0.56%、1.18%、4.98%,對應券種託管總量環比變動分別為1.64%、1.10%、0.87%、2.22%;商業銀行減持同業存單、企業債、短融及超短融的規模分別為1472.61億元、67.26億元、148.96億元,減持的幅度分別為3.18%、2.42%、2.41%,對應券種託管總量環比變動分別為-1.86%、-1.50%、-0.47%。11月大部分時間信用債行情較好,中票發行放量,達到5246億元,商業銀行或承接較多中票。

細分來看,對於短融及超短融、中票和同業存單,國有大行增倉中票,環比增持規模為1413.67億元,增倉幅度為10.11%;減倉短融及超短融、同業存單,環比減持規模分別為234.04億元、831.61億元,減倉幅度分別為7.24%、5.80%。股份行增倉中票,環比增持規模為154.6億元,增倉幅度為2.17%;減倉短融及超短融、同業存單,環比減持規模分別為31.45億元、35.28億元,減倉幅度分別為2.00%、0.97%。城商行增倉短融及超短融,環比增持規模為91.53億元,增倉幅度為7.50%;減倉中票、同業存單,環比減持規模分別為24.57億元、346.56億元,減倉幅度分別為0.39%、3.14%。農商行增倉短融及超短融,環比增持規模為30.2億元,增倉幅度為23.44%;減倉中票、同業存單,環比減持規模分別為45.79億元、245.03億元,減倉幅度分別為1.79%、1.53%。從數據可推斷,國有大行和股份行為中票主要承接力量。

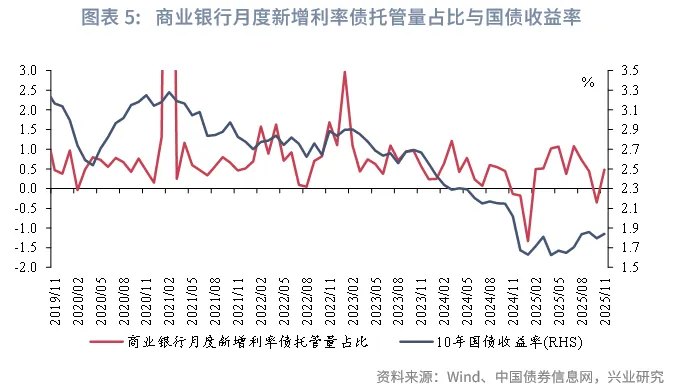

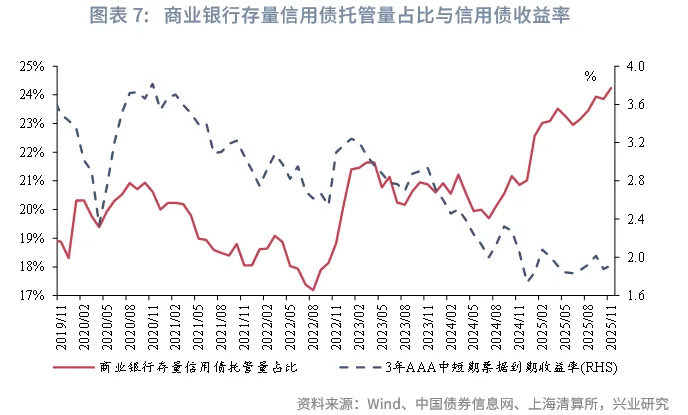

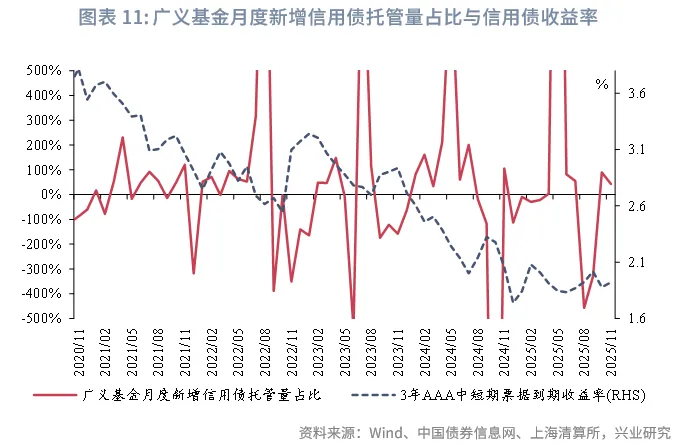

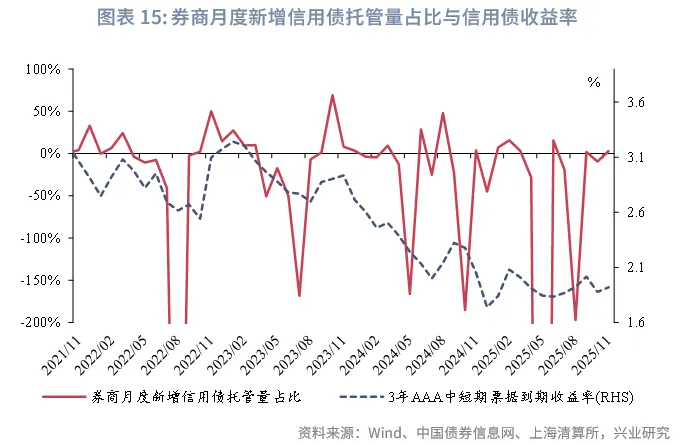

從與債市利率的關系來看,在利率債方面,2025年11月10年國債利率收於1.84%,較10月上行約5.0bp。11月商業銀行月度新增利率債託管量佔比(月度新增利率債託管量佔月度新增利率債總託管量的比例)為48.0%,高於季節性水平(2019年至2024年11月的佔比數值中位數為47.0%)。在信用債方面,11月3年AAA中短期票據收益率收於1.92%,較10月上行約4.0bp。11月商業銀行存量信用債託管量佔比為24.2%,較10月上升。結合CFETS二級淨買入數據分析,商業銀行二級市場11月淨賣出約970億元中票,因此信用債託管量上升主要來自一級發行承接。

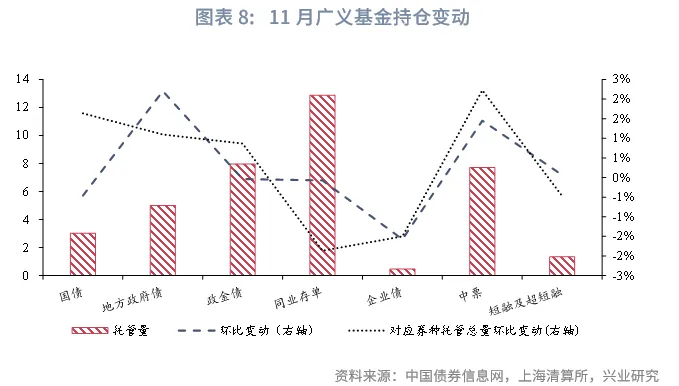

廣義基金環比減持國債、政金債、同業存單、企業債,增持其餘類型債券。具體來看,廣義基金增持地方政府債、中票、短融及超短融的規模分別為1079.58億元、1100.74億元、9.01億元,增持的幅度分別為2.20%、1.45%、0.07%,對應券種託管總量環比變動分別為1.10%、2.22%、-0.47%;廣義基金減持國債、政金債、同業存單、企業債的規模分別為139.64億元、29.37億元、95.06億元、75.67億元,減持的幅度分別為0.46%、0.04%、0.07%、1.57%,對應券種託管總量環比變動分別為1.64%、0.87%、-1.86%、-1.50%。

從與債市利率的關系來看,在利率債方面,11月10年國債利率上行,11月廣義基金月度新增利率債託管量佔比為6.0%,低於季節性水平(2019年至2024年11月的佔比數值中位數為19.0%)。11月債市調整,市場擔憂基金費率政策改革,基金減配較多國債、政金債。在信用債方面,11月3年AAA中短期票據收益率上行,廣義基金新增信用債託管量佔比(月度新增信用債託管量佔信用債合計新增託管量的比例)為43.0%(10月為90.0%)。

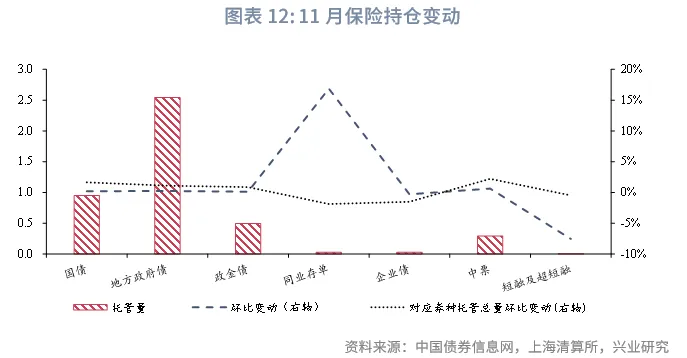

保險環比增持國債、地方政府債、政金債、同業存單、中票。具體來看,保險增持國債、地方政府債、政金債、同業存單、中票的規模分別為19.54億元、60.69億元、6.5億元、37.1億元、18.45億元,增持的幅度分別為0.21%、0.24%、0.13%、16.87%、0.63%,對應券種託管總量環比變動分別為1.64%、1.10%、0.87%、-1.86%、2.22%;保險減持企業債、短融及超短融的規模分別為0.8億元、2.4億元,減持的幅度分別為0.30%、7.54%,對應券種託管總量環比變動分別為-1.50%、-0.47%。

從與債市利率的關系來看,11月保險月度新增利率債託管量佔比為0.6%(10月為6.1%)低於季節性水平(2019年至2024年11月的佔比數值中位數為3.3%)。

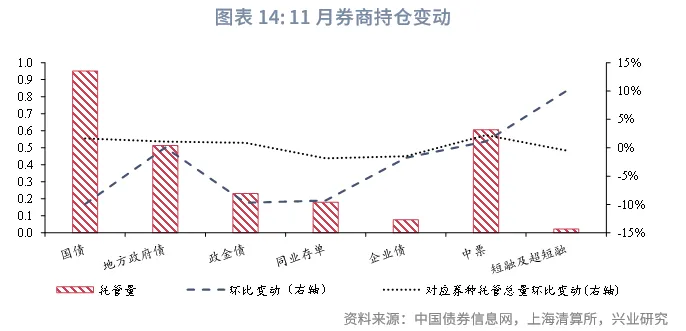

券商環比減持國債、政金債、同業存單、企業債,其中,國債、政金債減持較多,環比增持其餘類型債券。具體來看,證券增持地方政府債、中票、短融及超短融的規模分別為2.45億元、67.79億元、20.67億元,增持的幅度分別為0.05%、1.13%、10.01%,對應券種託管總量環比變動分別為1.10%、2.22%、-0.47%;證券減持國債、政金債、同業存單、企業債的規模分別為1047.61億元、246.96億元、183.75億元、13.92億元,減持的幅度分別為9.92%、9.70%、9.30%、1.77%,對應券種託管總量環比變動分別為1.64%、0.87%、-1.86%、-1.50%。

從與債市利率的關系來看,11月券商月度新增利率債託管量佔比為-9.2%(10月為2.8%)低於季節性水平(2019年至2024年11月的佔比數值中位數為6.8%)。在信用債方面,11月券商新增信用債託管量佔比(月度新增信用債託管量佔信用債合計新增託管量的比例)為2.9%(10月為-9.6%)。

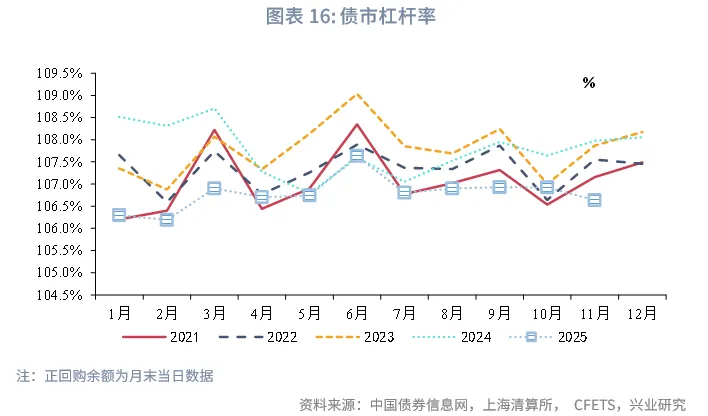

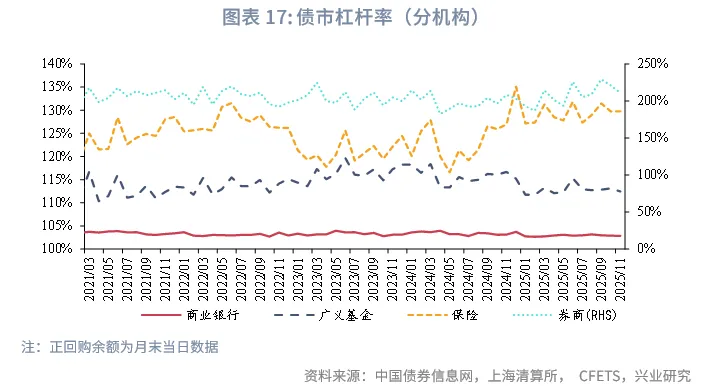

三、債市槓桿率下降

在槓桿率方面,截至2025年11月末,債市槓桿率為106.64%,環比季節性下降0.29個百分點。分機構來看,商業銀行槓桿率下降0.01個百分點為102.86%,處於2021年以來的12.1%分位數水平;廣義基金槓桿率下降0.66個百分點為112.44%,處於2021年以來的24.1%分位數水平;保險槓桿率上升0.07個百分點為129.79%,處於2021年以來的89.7%分位數水平;券商槓桿率下降10.02個百分點為210.97%,處於2021年以來的69.0%分位數水平。

文章來源:興業研究公眾號

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)