半導體行業「A+H」上市熱潮持續升溫。今年以來,天嶽先進(688234.SH)(02631.HK)和納芯微(688052.SH)(02676.HK)等已實現兩地上市,豪威集團(603501.SH)、兆易創新(603986.SH)和傑華特(688141.SH)等企業正衝刺港交所。

近日,國產高速混合信號芯片龍頭龍迅股份(688486.SH)也加入這一大軍,向港交所遞交招股書。

作為2023年2月已登陸科創板的企業,此次衝刺港股不僅是資本補充,更是其搶抓國產替代機遇、拓展全球市場的戰略佈局。這家以高速混合信號芯片設計為核心的公司,憑借視頻橋接芯片「國內市佔率第一、全球前五」的行業地位,正試圖通過雙資本平台撬動更大發展空間。

業績表現亮眼,毛利率超53%

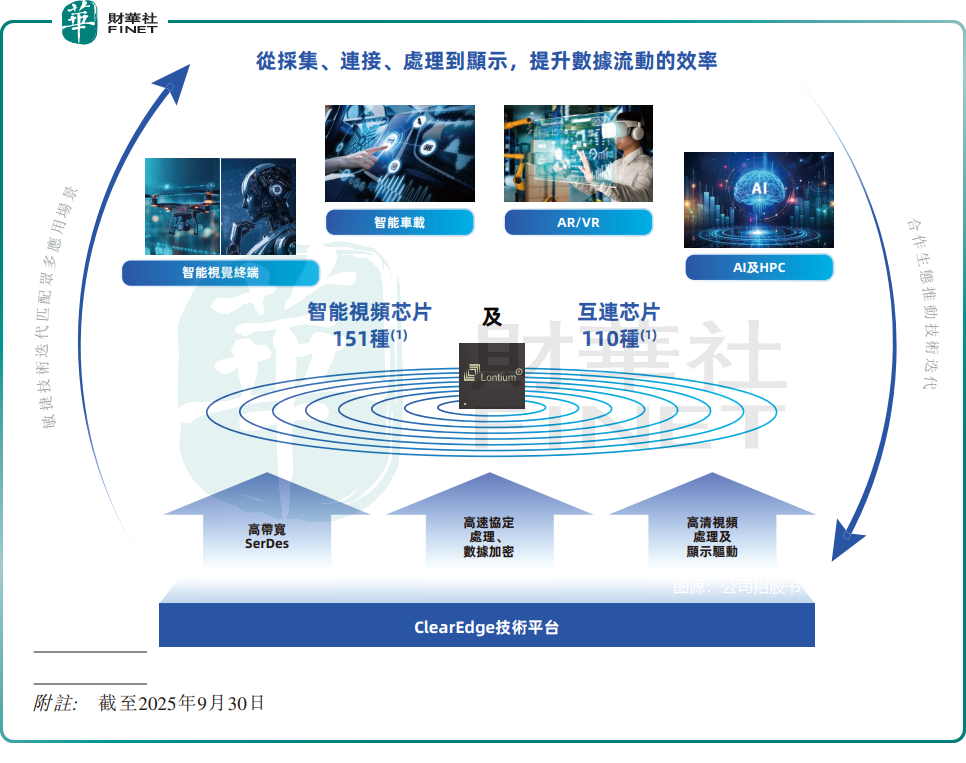

龍迅股份是一家高速混合信號芯片設計公司,致力於為智能終端、設備及AI應用構建高效、可靠的「數據高速公路」,產品主要應用於智能視覺終端、智能車載、AR/VR設備以及AI與高性能計算(HPC)領域。

其芯片整合了高清視頻處理與顯示能力,以及智能感知與人機交互技術,產品線包括151種智能視頻芯片和110種互連芯片,可讓數據在異構系統中無縫流通。

按2024年收入計,在視頻橋接芯片市場,龍迅股份為中國內地排名第一及全球前五的芯片設計公司。

憑借「傳統主業穩增長、新興業務高爆發、全球化佈局擴空間」的三重優勢,龍迅股份已成為半導體賽道具備成長潛力的代表性標的。

2022年至2024年間,公司收入的復合年增長率達到39.1%。2025年前三季度,公司業績延續高增長態勢,營收達3.89億元(單位人民幣,下同),同比增長16.67%;淨利潤為1.25億元,同比增長32.47%。

公司盈利質量較強,2022年以來整體毛利率穩定在53%以上,淨利潤率在30%左右,兩項數據均高於晶晨股份(688099.SH)、聖邦股份(300661.SZ)等同行。負債結構方面,根據同花順數據,今年前三季度公司資產負債率僅為4.75%,經營活動現金流淨額為正,且同比持續增長,財務結構健康。

按收入劃分,公司業務分為智能視覺終端、智能車載、AR/VR以及AI&HPC。其中,智能視覺終端是公司收入大頭,業務集中度偏高。2025年前三季度,智能視覺終端芯片收入為3.09億元,佔總收入的79.3%。而AR/VR與AI業務尚未形成規模支撐。

智能車載業務則在高速增長之後面臨增長困境,自2022年至2024年,公司來自該業務的收入復合年增長率高達109.2%,但今年前三季度出現下滑。AI&HPC業務在今年前三季度的收入佔比僅為1.9%,規模較小,但公司持續投資於PCIe/CXL、SATA和USB等高速傳輸協議的研發,以滿足AI訓練、推理和邊緣計算場景中不斷增長的數據吞吐量需求,未來有望成為增長曲線。

值得關注的是,龍迅股份多款產品在性能、兼容性等方面具備國際競爭力,下游客戶陣營豪華。根據華安證券研報,公司已成功進入鴻海科技、視源股份(002841.SZ)、億聯網絡(300628.SZ)、臉書、寶利通、思科(CSCO.US)、佳明等國內外知名企業供應鏈;同時,公司與高通(QCOM.US)、英特爾(INTC.US)、三星、安霸等世界領先的主芯片廠商保持緊密合作。

黃金賽道的機遇與壁壘

高速混合信號芯片作為半導體領域的「卡脖子」環節,廣泛應用於智能終端、汽車電子、AI算力等核心場景,其技術壁壘高、國產化率低的特點,孕育著巨大的替代空間。

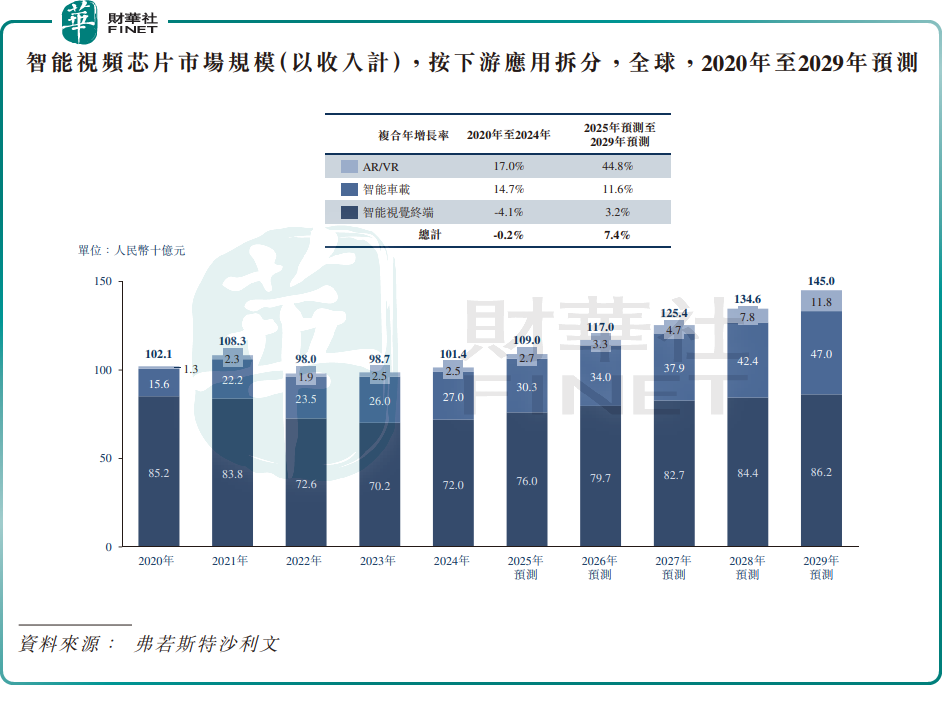

中國半導體行業協會數據顯示,當前高速混合信號芯片國產化率不足5%,視頻橋接、車載SerDes等細分市場長期被德州儀器(TXN.US)、亞德諾(ADI.US)等美系廠商壟斷。而根據弗若斯特沙利文數據,2024年,智能視頻與互連芯片市場空間達千億規模,為國產廠商提供了廣闊的替代機遇。

政策與技術的雙重紅利正加速行業發展。國內供應鏈安全政策持續傾斜,半導體設計企業獲得研發補貼、稅收優惠等多重支持,車載、AI芯片被納入「卡脖子」攻關清單。技術層面,超高清顯示、長距離傳輸、低延遲成為行業升級方向,支持HDMI2.1、DP2.1等主流協議的芯片產品成為市場剛需,為掌握核心技術的國產企業提供了彎道超車的機會。

對於龍迅股份而言,前方是廣闊的市場藍海,身後則是激烈的技術競賽。機遇與風險,共同構成了其發展的核心驅動力與核心挑戰。

在技術前沿,追趕巨頭是一場硬仗。當前,在車載SerDes等核心賽道,公司產品性能與國際龍頭(如德州儀器已量產的16Gbps方案)尚存代際差距,跨越這道鴻溝需要公司投入不菲的研發資源與攻堅時間。同時,面向未來的AI+HPC芯片仍處於產業化前夕,這意味著一經量產就將直接置身於與英偉達、博通等行業巨擘的正面競技場。

因此,身處國產替代的歷史性機遇期,龍迅股份唯有通過持續高強度地加碼研發,鍛造出比肩甚至超越國際水準的硬核產品力,方能在與巨頭的正面抗衡中抓住時代賦予的機遇,將巨大的市場潛力轉化為確定性的商業成功。

另外,公司的存貨與供應鏈風險值得警惕。截至2025年10月底,公司存貨較2024年末增長超50%至1.77億元;公司晶圓制造仍依賴台積電等境外廠商,地緣政治可能影響產能交付。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)