日本,貨幣政策,ETF

日央行是全球貨幣政策「無人區」的探路者。面對「雙重泡沫」破滅後的長期低迷,日央行先後推出了零利率、量化寬松、購買ETF和J-REITs、負利率與收益率曲線控制等非常規政策。本文聚焦日央行的ETF購買計劃,探尋日央行的ETF投資法則。

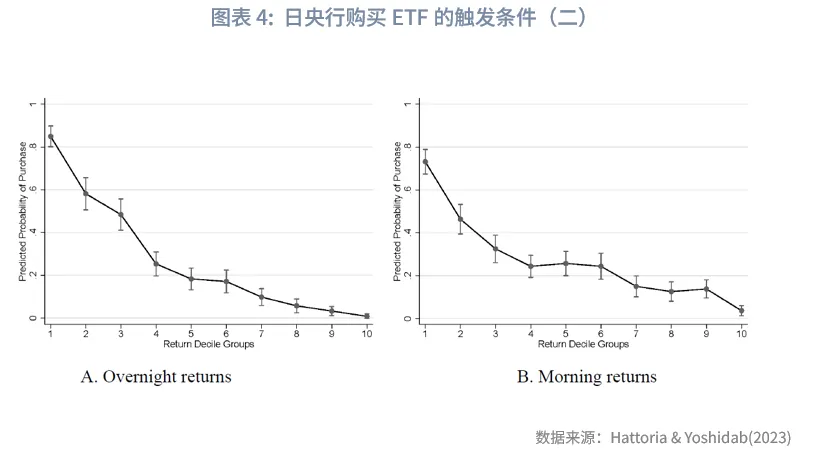

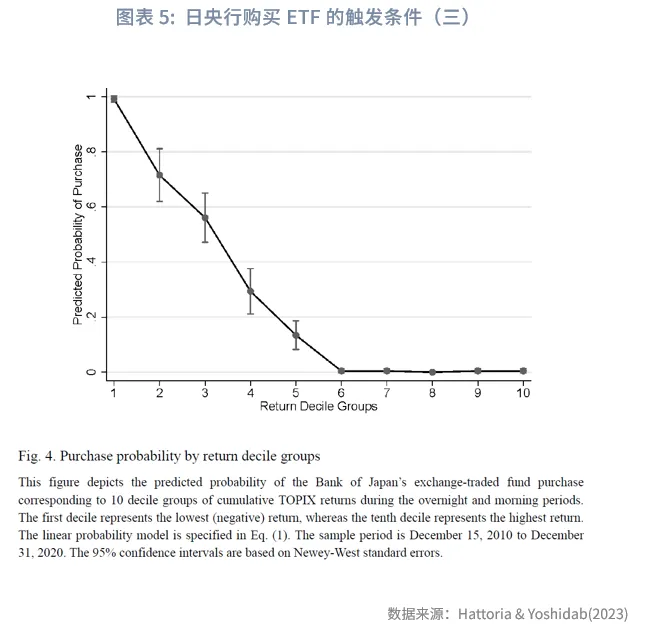

何時買?從大擇時來看,日央行4次在日經225的360月均線附近提高ETF購買額度,或許表明日央行在360月均線附近展開了積極的「保衛戰」,鞏固了日本股市的上行趨勢。從小擇時來看,雖然日央行從未公開披露過自己的操作規則,但研究者發現,當TOPIX隔夜至上午的累計回報率低於10%分位數時,日央行購買ETF的概率接近99%;而當累計回報率超過中位數水平時,日央行購買ETF的概率接近於0%。

買什麽?初期日央行購買TOPIX和日經225指數,上限之比參照其市值規模之比來確定,後續擴大至日經400。由於日經按照價格加權,可能引發定價扭曲,日央行逐步提升按自由流通市值加權的TOPIX指數的配置比例。隨著日央行持有的ETF規模日益龐大,日央行開始根據非央行持有的ETF市值比例來確定ETF購買比例。此外,日央行還有鼓勵資本開支的特殊ETF購買計劃。

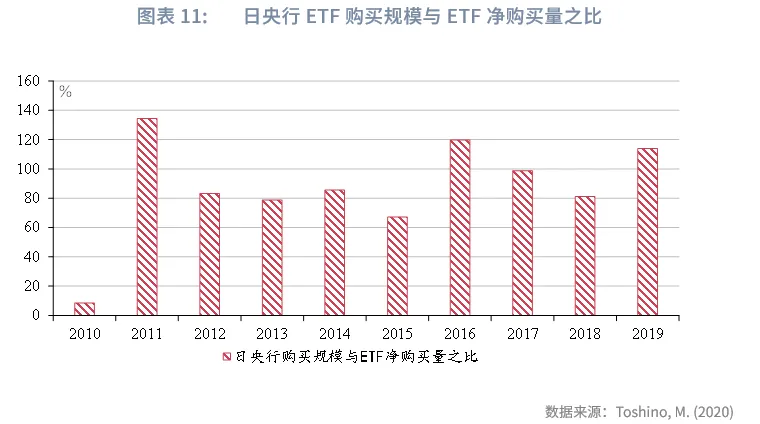

買多少?日央行持有的ETF與東證所總市值之比最高曾達到5.7%;與日本國內ETF淨資產之比在2012年就超過30%,併於2018年達到峰值70.2%。2019年後日央行持有的TOPIX、日經225和日經400 ETF佔同類ETF的比例基本都超過了80%。如果進一步考慮全市場的申贖,會發現一些年份日央行購買量達到ETF淨購買量的100%以上,說明當ETF本該淨流出時,日央行依然憑借其強大的購買力使ETF規模實現逆勢擴張。

影響幾何?對於影響的大小,研究的結論不一。Harada& Okimoto (2021)估計,樣本區間內日央行推動日經225上漲20%(同期總漲幅72%)。也有研究認為,只有在收益率曲線控制下,日央行購買ETF才對股市有顯著影響,否則會導致長端利率上升。

日央行增持股票的過程中,除日央行外,國外投資者和公共養老金是主要的淨增持者,家庭部門、存款性公司、私人養老金和保險出現了不同幅度的減持。國內私人部門的大幅減持削弱了日央行買入ETF的效果,如果能夠改善信心,日央行買入ETF可能會事半功倍。

日央行或許是全球最具冒險精神的中央銀行。面對20世紀90年代「雙重泡沫」破滅後的長期低迷,日央行先後推出了零利率、量化寬松、購買ETF與J-REITs(日本房地產投資信託)、負利率與YCC(收益率曲線控制),成為全球貨幣政策「無人區」的探路者。這場跨越世紀的「冒險」似乎終於得到了回報,2024年以來日本CPI同比穩定在2%以上,2024年日央行ETF投資營收接近1.4萬億日元。本文聚焦日央行ETF購買政策,探尋日央行擇時、擇指數、定規模的投資法則,梳理日央行ETF投資的市場影響。

一、何時買?

1.1 大擇時

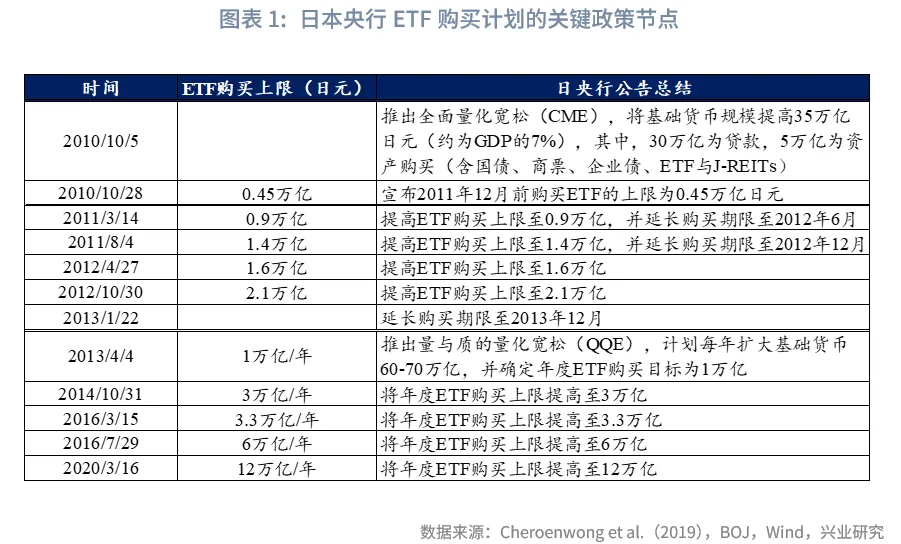

日本央行善於在關鍵點位擴大購買ETF計劃。2010年10月5日,日央行推出全面量化寬松(CME),將基礎貨幣規模提高35萬億日元(約為GDP的7%)。其中,30萬億日元為貸款,5萬億日元為資產購買(含國債、商票、企業債、ETF與J-REITs等),是日央行ETF購買計劃的開端。在隨後的10月28日,日央行宣佈ETF的購買規模上限為0.45萬億日元。事實上,這併非第日央行第一次持有股票,2002至2004年間日央行曾經購買商業銀行持有的股票,以實現向商業銀行曲線「注資」的目標。由於彼時日央行購買股票的目的是化解金融機構風險,因此不在本文討論的範圍中。

2010年10月至2012年10月,日央行多次提高ETF購買規模的上限,分四次將ETF購買上限逐步提高至2.1萬億日元。然而,這種「小幅慢跑」的政策未能扭轉市場情緒,日經ETF呈現低位磨底的態勢,直到2012年12月安倍當選才出現改善。

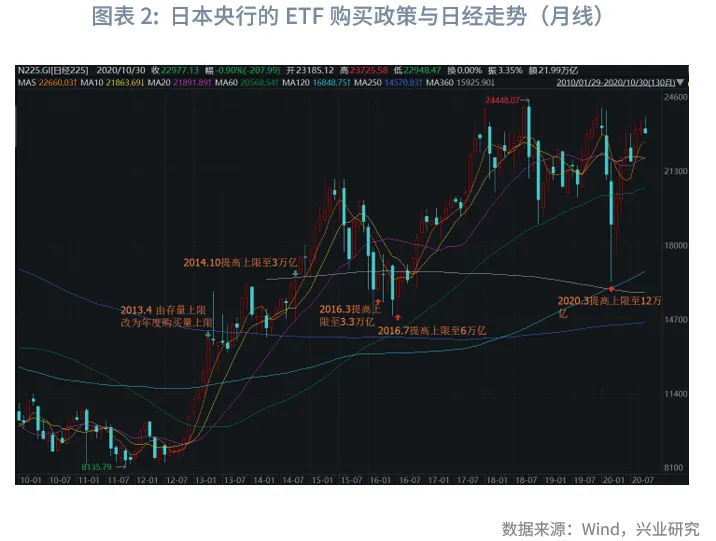

2013年4月起,日央行宣佈ETF購買上限從存量上限調整為年度購買量上限,併確定年度購買量上限為1萬億日元。此後的2014年10月、2016年3月、2016年7月和2020年3月,日本央行4次調高年度購買量上限,分別上調至3萬億、3.3萬億、6萬億和12萬億日元。結合日經225的走勢來看,這4次調整均發生在日經225的360月均線附近,或許表明日央行在360月均線附近展開了積極的「保衛戰」,鞏固了日本股市的上行趨勢。

1.2 小擇時

根據日央行的官方聲明,購買ETF是為了壓低風險溢價、引導長端利率下降併間接支持經濟活動,而非為了直接幹預股票市場的價格,因此,日央行從未公開披露過自己的操作規則,這也有助於避免市場進行「政策投機」。然而,研究者仍然發現了一些蛛絲馬迹。通常認為,當上午或者隔夜股市下跌超過一定阈值時,日央行就會在中午或者下午展開操作,購入ETF。

Fukui & Yagasaki(2023)研究了2019年5月至7月的日度數據,發現當上午TOPIX下跌超過0.5%時,就會出手購入ETF。Hattoria & Yoshidab(2023)則研究了2010年12月15日至2020年12月31日之間的樣本,發現TOPIX隔夜或上午回報率低於10%分位數時,日央行很大概率會購買ETF。如果將隔夜至上午的回報率累計來看,會發現當TOPIX累計回報率低於10%分位數時,日央行購買ETF的概率接近99%;而當累計回報率超過中位數水平時,日央行購買ETF的概率接近於0%。他們發現,當回報率持續為負時,日央行會持續購入ETF,直到回報率轉正時停止購買。

二、買什麽?

上文提到,2002年日央行曾經為了改善金融機構的資產質量而從金融機構手中購買了一些上市公司的股票。這種做法有助於提升商業銀行的資本充足率,但也帶來了一些質疑:市場擔憂日央行持有一些公司的股票是否會帶來市場扭曲。在2010年推出全面量化寬松時,日央行決定購買可以廣泛覆蓋大量股票標的的ETF。

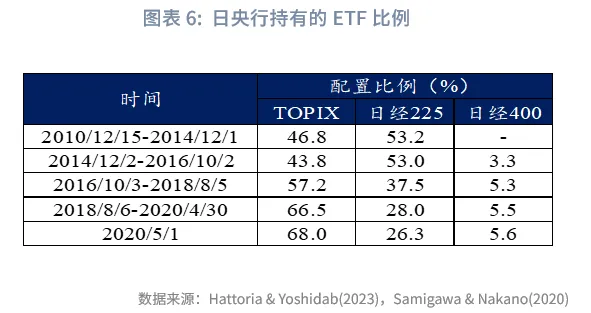

日央行購買的ETF品種和比例都經歷過數次調整。2010年11月,ETF購買計劃啟動初期,日央行宣佈會購買日本市場上主流的TOPIX和日經225指數,兩類ETF的購買上限之比大致參照其市值規模之比來確定。到2014年10月,日央行宣佈ETF的年度購買上限提高至3萬億,隨後的11月日央行宣佈購買標的進一步擴大至日經400(JPX-Nikkei 400),購買各類ETF的規模比例依然參考其市值確定。

2015年12月,日央行宣佈了一項特殊的補充計劃,用3000億日元購買「支持企業有形資本與人力資本投資(support firms’ investment in physical and human capital)」的ETF。這項特殊的計劃主要是基於3個目標:一是資產負債表管理,日央行計劃出售此前從金融機構手中購買的股票,同時通過這項特殊計劃購買股票,保持日央行持有的股票與ETF投資規模不變;二是為了實現再通脹目標而鼓勵人力資本投資;三是促進研發支出增長。

隨著日央行ETF購買規模的擴大,市場逐漸意識到,看似公平的ETF投資實際上也併不完美,仍然有可能帶來市場價格的扭曲。日經225指數是一個價格加權股票指數,由東京證券交易所主要市場(Prime Market)的225只股票組成,而TOPIX 是自由流通市值加權指數,其成分股廣泛覆蓋主要市場、標準市場和增長市場(Prime Market, Standard Market, and Growth Market)。由於日經225按照價格加權,日央行持有的日經225成分股市值與其總市值之比可能存在較大的差異,導致一定程度的不公平。根據Ichiue(2025)的估計,2021年3月末日央行持有的部分日經225成分股市值與其自由流通市值的比例超過30%,而這些成分股在日經225的權重是TOPIX權重的6倍以上。

為此,日央行逐步提升按自由流通市值加權的TOPIX指數的配置比例。2016年7月日央行提高ETF年購買上限至6萬億日元,隨後的9月,日央行宣佈其中3萬億額度按照「老規則」,根據市值在TOPIX、日經225、日經400之間分配,2.7萬億額度用於購買TOPIX,剩餘0.3萬億額度用於上文提到的支持企業投資的特殊ETF購買計劃。2018年8月配置比例再度調整,5.7萬億日元額度中,1.5萬億日元額度用於購買TOPIX、日經225與日經400,直接購買TOPIX的額度進一步提升至4.2萬億日元。

2020年5月起,日央行進一步優化了ETF市值的計算方式。此前,日央行按照ETF市值的比例來確定購買比例;2020年5月後,日央行根據市場持有的ETF市值(即總市值剔除日央行持有的市值)比例來確定ETF購買比例。

Hattoria & Yoshidab(2023)估計了不同時間段內日央行持有的不同指數ETF的比例。在2016年10月前,日央行對日經225的配置比例在53%左右,高於TOPIX的配置比例;2016年10月規則調整後,TOPIX的配置比例逐步上升,到2020年日央行配置TOPIX的比例已經達到68%,日經225的比例下降至26%。

三、買多少?

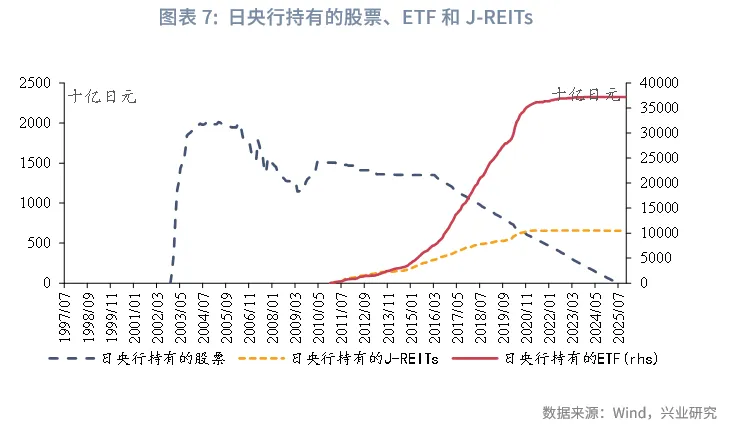

2010年至2023年間,日央行持有的ETF規模快速攀升,從142.3億日元上升至37.2萬億日元的高位。2023年10月後,日本股市上漲趨勢已然明朗,日央行不再增配日股,其持有的ETF規模穩定在2023年10月的水平。

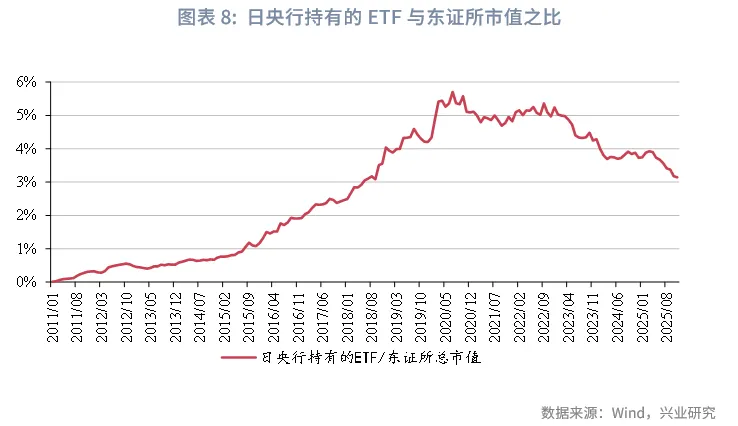

從日央行持有的ETF規模與東證所總市值之比來看,該比值的高峰出現在2020年7月,即日本為應對公共衛生事件而大舉買入ETF之後,峰值達到5.7%。隨著日本股市逐漸穩定,日央行持有的ETF與東證所市值之比也出現回落,到2025年11月下降至3.1%。

從日央行持有的ETF規模與日本國內ETF淨資產之比來看,2012年日央行持有的ETF規模佔比就已經超過了30%,併於2018年達到峰值70.2%。

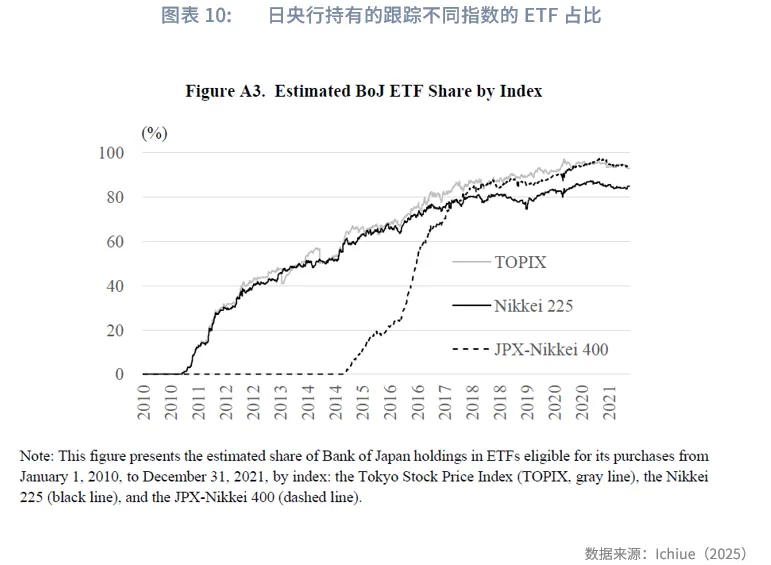

從跟蹤不同指數的ETF投資來看,根據Ichiue(2025)的估計,2019年後日央行持有的TOPIX、日經225和日經400 ETF佔同類ETF的比例基本都超過了80%,成為相關ETF市場的絕對主導者。

不過,上述數據仍不足以充分展現日央行的影響,如果考慮全市場ETF的淨購買量,會發現2010-2019年間日央行的購買量達到ETF市場淨購買量的91.7%,其中3個年份甚至超過了100%。這說明,當ETF本該淨流出時,日央行依然憑借其強大的購買力使ETF市場實現逆勢擴張。

需要指出的是,對於主要ETF購買計劃(即CME、QQE下的ETF購買計劃),日央行併未設置持有的ETF佔比上限;但對於補充性計劃(即支持企業有形資本與人力資本投資的ETF購買計劃),日央行要求持有的ETF規模不超過相應ETF市值的50%。

四、影響幾何?

從股票價格來看,日央行購買ETF的行為主要通過公告效應(announcement effect)和資產再平衡效應(portfolio-balance channel)來影響股票價格。公告效應,即日央行宣佈ETF購買計劃引發的股價波動;資產再平衡效應,即日央行購買ETF後,市場上可得的股票資產減少,私人部門為了實現理想的金融資產結構,可能需要調整自己的股票持有量,進而引發股價調整。其中,資產再平衡效應佔據主導,且影響更加持久。

對於影響的具體大小,研究的結論不一。Barbon & Gianinazzi (2019)估計,日央行股票購買的價格彈性接近於1。Harada & Okimoto (2021)發現,自2013年4月5日至2017年10月31日,日央行推動日經225累計上漲20%(同期日經225上漲72%)。也有研究認為,只有在收益率曲線控制下,日央行購買ETF才對股市有顯著影響。Fukui & Yagasaki(2023)發現,購買0.01%市值的股票會提高長端利率1.5bp,對股票市場的影響很微弱,但引入收益率曲線控制後,長端利率被固定在零附近,每購買0.01%市值的股票會提升股價0.2%。

對個股來說,被日央行大量持有可能導致超額收益消失。由於日央行大量購買日經ETF,其中的成分股的貝塔越來越接近於1,其風險越來越接近市場整體風險。

從風險溢價來看,日央行成功實現了其降低風險溢價的目標,而且,當股價低於趨勢值的幅度越大、股價低於趨勢值且股市波動越大、購買前股價的短期跌幅越大、購買規模越大時,日央行降低風險溢價的行為越有效。

在日央行增持股票的過程中,不同類型投資者的選擇存在明顯的差異,除了日央行本身外,國外投資者和公共養老金是主要的淨增持者,家庭部門、存款性公司、私人養老金和保險出現了不同幅度的減持。2010年第四季度至2021年第一季度,累計買入日股最多的投資者是投資基金(包含日央行購買的ETF),累計買入日股34.2萬億,而同期日央行買入的投資基金規模為36.5萬億,可以看出,投資基金淨買入日股主要是日央行大舉加倉的結果。第二大買入方為海外投資者,淨買入日股17.0萬億日元;第三大買入方為公共養老金,淨買入日股13.9萬億日元。同期,居民部門淨流出日股28.0萬億日元,存款性公司、私人養老金和保險的淨流出規模分別為10.8、10.0和8.6萬億日元。可以看出,國內私人部門的大幅減持削弱了日央行買入ETF的效果,如果能夠改善國內私人部門的信心,日央行買入ETF可能會事半功倍。

從公司治理來看,研究通常認為日央行持股可能使公司治理水平下降。日央行的購買會提升股票估值、增加相應上市公司的總資產,然而,這種資產的增加通常表現為現金和短期證券的增加,併非資本開支的增加。因此,如何在穩定股票價格的同時,引導企業加大資本支出力度,可能是需要進一步研究的課題。

文章來源:興業研究公眾號

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)