12月24日,A股市場多股震蕩上行,硬科板塊延續漲勢,截至發稿,科創芯片50ETF(588750)漲超1.43%,沖擊四連漲!

科創芯片50ETF(588750)標的指數成分股震蕩上行,中芯國際漲超2%,華虹公司、滬矽産業漲超1%,海光信息微漲,拓荊科技跌超2%,芯原股份跌超1%,寒武紀、瀾起科技等回調。

【科創芯片50ETF(588750)標的指數前十大成分股】

截至13:17,成分股僅做展示使用,不構成投資建議。

據業内消息,中芯國際已經對部分産能實施了漲價,漲幅約為10%。 有公司反映,預計漲價會很快執行。但由於之前存儲産品價格過低,晶圓廠早已率先對其實施了漲價。

對於中芯國際漲價的原因,有半導體業内人士解讀:「由於手機應用和AI需求持續增長,帶動套片需求,從而帶動了整體半導體産品需求的增長。」 由於需求旺盛,中芯國際的産能利用率持續增長,並已接近滿載或超過滿載。

此外,台積電計劃在2027年末關停部分生産綫,這一動作或也引發晶圓廠漲價預期。

今年以來,在AI需求催化下,存儲芯片、晶圓廠相繼漲價漲價。機構指出,半導體行業正處於啓動的新一輪周期上行初期,景氣擡升的信號已經逐步顯現。往後看,AI驅動缺芯或將持續演繹,國産替代勢不可擋,科創芯片板塊有望迎來配置機遇!

【科技為先!半導體周期正處於新一輪上行周期初期】

開源證券表示,本輪半導體周期正在再次「共振向上」。半導體行業兼具成長性與周期性,平均4–5 年形成一輪中周期。目前行業正處於啓動的新一輪上行初期,景氣擡升的信號已經逐步顯現。

本輪上行的核心驅動力在於AI 算力需求的持續釋放。GPU、HBM、先進封裝等環節景氣度高企,同時 PC、智能手機、汽車等傳統終端也在溫和復蘇,共同支撐了産業需求的回升。而政策支持與技術自主化進程的加快,則進一步增強了行業景氣持續性的確定性。與上輪由消費電子(藍牙耳機、汽車電子等)帶動的周期不同,本輪新增了 AI這一高增量需求,不僅擡高了需求天花板,也延長了周期的持續時間,並擴大了受益範圍。

總體來看,在政策支持、技術突破以及下遊結構性需求共振的背景下,本輪半導體周期具備從「修復預期」走向「景氣驗證」的潛力。投資主綫或將集中於具備高確定性的AI 核心受益環節。與此同時,投資者應關注業績兌現節奏與中報後的估值切換窗口,並警惕外部政策擾動及局部環節供需錯配帶來的階段性波動風險。

(來源於開源證券20251223《從「慢牛不慢」到「平頂非頂」——2026年年度投資策略》)

【AI芯片領域火爆!AI浪潮下,缺「芯」行情持續演繹!】

2025年年初,「DeepSeek」的橫空出世引爆了新一輪AI投資熱情!AI競爭再度激烈,全球主要頭部公司在模型性能上的競爭日趨白熱化,AI大模型叠代頻繁,技術發展加速。同時,AI也開始從「展示能力」轉向「創造價值」,正在重塑各行各業的生産方式。

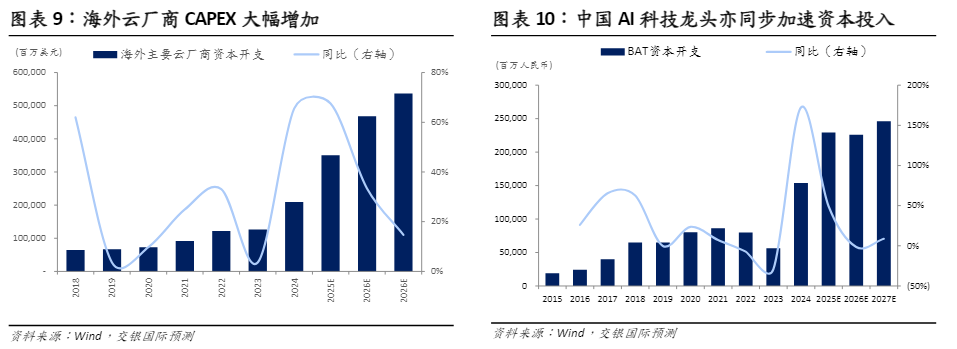

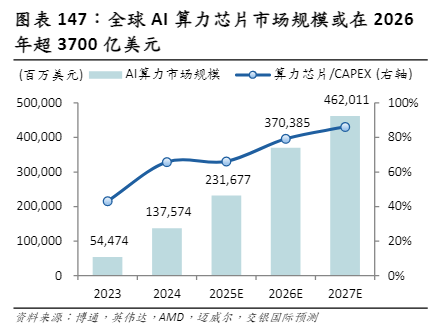

AI技術進步也驅動企業真金白銀的基礎設施投資,AI算力芯片需求強勁。科技巨頭的資本開支在2025年達到了前所未有的規模,微軟、谷歌、亞馬遜等海外主要雲廠商年度資本開支總額預計超過3000億美元,其中絕大部分投向了數據中心建設和AI芯片採購。中國AI科技龍頭亦同步加速資本投入!交銀國際預測全球AI算力芯片市場規模或在2026年超3700億美元,2027年超4600億美元。

(來源於交銀國際20251210《2026年展望:奮楫赴新程》)

(來源於交銀國際20251210《2026年展望:奮楫赴新程》)

在AI驅動下,缺芯持續演繹,存儲及光芯片供不應求!國盛證券指出,存儲芯片方面,内存供需緊張,多家指引漲價延續。根據華邦電法說會口徑,當前存儲市場正經歷一場結構性且重大的變革,從供需結構,DDR5、DDR4或DDR3缺貨潮,有望延續至2027年。同樣,閃迪法說會預計存儲供應短缺將至少持續至2026年以後。從各家指引來看,本輪存儲漲價周期強度及持續性均超過往多輪周期情況,存儲板塊仍需重視。光芯片規模,需求激增,缺芯情況加劇。Lumentum與Coherent相繼發佈FY26Q1業績,兩者業績均充分受益於數據中心所帶來的龐大需求,同時也均表示光芯片市場中的供需失衡正進一步加劇。Lumentum在電話會中指出,供需失衡趨勢已在最近的3-4個月進一步加劇,上季度所指出的20%供需缺口在此季度在供給上升的情況下擴大至25-30%。(來源於國盛證券20251109《AI驅動缺芯持續演繹,存儲及光芯片供不應求》)

【人工智能超級周期或繼續,國産替代或加速】

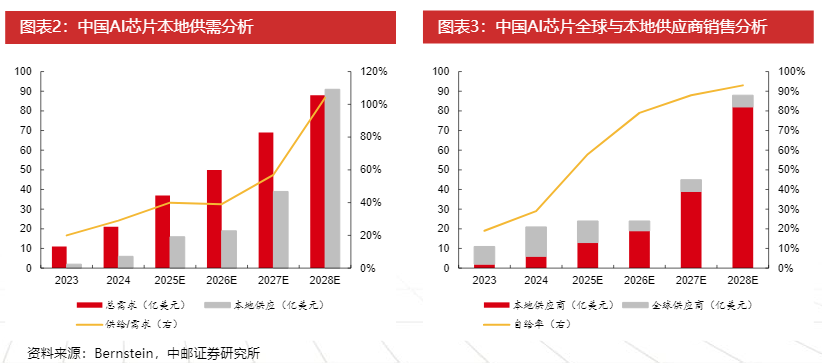

隨著AI的加速發展,AI芯片競爭激烈,成為大國科技博弈的焦點,芯片自主創新和國産替代趨勢勢不可擋! 當前我國國産AI芯片已形成「龍頭引領+中小廠商突破」的産業格局,在硬件技術叠代、自主架構研發及主流軟件生態適配性上均取得顯著進展,而先進制程晶圓代工産能等或是供應鏈能力提高的關鍵環節。

國産AI算力芯片百花齊放,自主可控已取得長足進展。當前,我國國産AI算力芯片的發展呈現百花爭豔的態勢。國産AI算力芯片廠商按技術路綫目前可以分為GPU技術路綫的海光信息、摩爾綫程、沐曦股份等;ASIC技術路綫的寒武紀、百度昆侖芯、阿裡雲平頭哥等。各家廠商積極升級叠代産品,已逐步取得規模化落地。

技術自主創新帶動國産算力芯片自給率逐步提升。根據Bernstein預測,2025年我國本地芯片總需求與本地産能分別為370、160億元,供給/需求為40%,而到2028年,本地芯片總需求與本地産能分別為880、910億元,供給/需求為104%;2025年我國芯片自給率僅為58%,而2028年或達93%。

(來源於中郵證券20251215《2026AI年度策略:大廠鏈入口爭奪戰》)

佈局AI需求+國産替代雙主綫催化下的科創芯片板塊,可關注指數化投資方式,解決産業鏈環節復雜、投資分析難度高等難題!

市場上芯片相關指數眾多,選取當下熱門的科創芯片、半導體等指數進行比較,可以發現,雖然均聚焦為芯片板塊,但在指數編制上卻大有不同。一句話總結:科創芯片指數聚焦芯片核心環節,「含芯量」更高,彈性強,成長性高。

【科創芯片:「含芯量」更高】

從選樣空間來看,相比其餘指數在全市場範圍取樣,科創芯片50ETF(588750)標的指數選樣空間為科創板,而科創板聚焦「硬科技」板塊,是A股芯片公司大本營,近3年來芯片上市公司中,平均超九成數量的公司選擇在科創板上市,平均市值佔比達到96%。

從行業分佈來看,科創芯片50ETF(588750)標的指數聚焦芯片「高精尖」的上遊中遊環節,核心環節佔比高達96%,高於其他指數。

從調倉頻率來看,科創芯片50ETF(588750)標的指數選取季度調倉,能更敏捷地反映芯片産業鏈發展趨勢。

截至2025/11/28

【科創芯片指數:成長性更強】

由於科創芯片50ETF(588750)標的指數聚焦芯片「高精尖」的上遊中遊環節,在周期成長與國産替代加速下,展現出較強的成長性。

科創芯片50ETF(588750)標的指數2025年前三季度淨利潤增速高達94%,2025年全年預計歸母淨利潤增速高達97%,大幅領先於同類,成長性更強!

截至2025/11/28

【科創芯片指數:向上彈性強】

科創芯片50ETF(588750)具備20cm大長腿,搶反彈更快,向上修復彈性在同行業指數中更強,924至今最大漲幅高達173%!從夏普比率和最大回撤來看,科創芯片指數不僅風險調整後的收益表現更優,而且走勢相對穩健。

截至2025/11/28

看好芯片核心科技,可關注科創芯片50ETF(588750),跟蹤復制科創芯片指數,漲跌幅彈性高達20%,覆蓋芯片産業鏈核心環節,高純度、高銳度、高彈性!低門檻佈局科創芯片核心環節,高效把握「新質生産力」大行情,搶反彈快人一步!場外投資者可關注聯接基金(A:020628;C:020629),可7*24申贖。

内容來源:有連雲

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)