本文通過探索企業在不同的發展階段進行的股權融資情況,觀察各階段股權融資的行業特徵,為金融機構發展相關股權投資業務提供數據支撐。

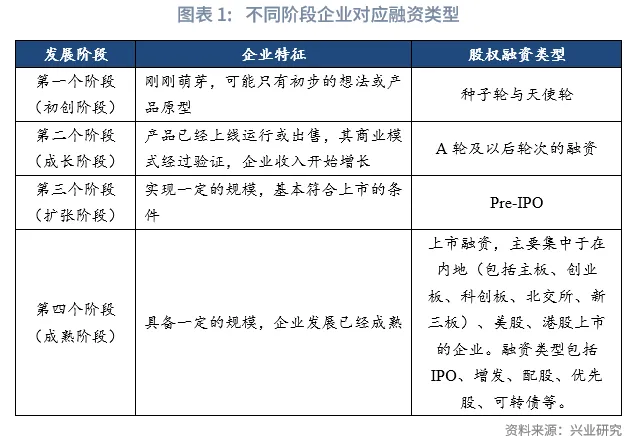

從企業發展階段來看,我們首先將其分為初創、成長、擴張以及成熟四個階段。其中,第一個階段大致對應著種子輪與天使輪融資;第二個階段對應著A輪及以後輪次的融資;第三個階段的企業對應著Pre-IPO融資;第四個階段的企業對應著上市融資。

綜合來看,2000年至2024年中企股權融資有以下特徵:一是上市前融資(第一個階段至第三個階段)受IPO融資節奏影響較大。二是中企股權融資的行業集中度較高且階段性結構差異明顯。其中上市前融資(第一個階段至第三個階段)行業集中於科學研究和技術服務業,信息傳輸、軟件和信息技術服務業,制造業三大行業,上市融資行業則呈現制造業「一枝獨秀」。 三是戰略性新興產業「吸金」能力強,尤其是新一代信息技術產業。四是中國香港和美國兩個市場為信息傳輸、軟件和信息技術服務業企業等「輕資產」提供了充足的股權融資資金。

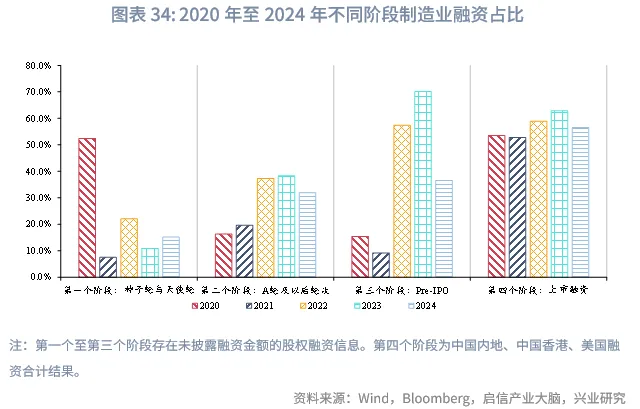

從近五年來看,中企股權融資呈現以下趨勢:一是資本市場青睐制造業,多個階段制造業的融資規模在本階段全部融資中的佔比均出現了上行。二是科學研究和技術服務業,信息傳輸、軟件和信息技術服務業在上市前融資中交錯「吸金」。兩個行業在兩個階段融資佔比形成了錯位,可能體現了「研究—應用」兩個階段的交錯進行。三是高端裝備制造的融資需求呈現上升趨勢。

本文通過探索企業在不同的發展階段進行的股權融資情況,觀察各階段股權融資的行業特徵,為金融機構發展相關股權投資業務提供數據支撐。

一、中企股權融資概覽

從企業發展階段來看,我們首先將其分為初創、成長、擴張以及成熟四個階段。通常而言,第一個階段(初創階段)的企業剛剛萌芽,可能只有初步的想法或產品原型,其股權融資輪次大致對應著種子輪與天使輪融資。第二個階段(成長階段)的企業往往產品已經上線運行或出售,其商業模式經過驗證,企業收入開始增長,其股權融資輪次大致對應著A輪及以後輪次的融資。第三個階段(擴張階段)的企業已經實現一定的規模,基本符合上市的條件,其股權融資輪次大致對應著Pre-IPO融資。第四個階段(成熟階段)的企業發展已經成熟,其對應的股權融資為上市融資,融資類型包括IPO、增發、配股、優先股、可轉債等。本文主要集中於在中國內地(包括主板、創業板、科創板、北交所、新三板)、美國、中國港股上市的企業。

數據來源上,第一個至第三個階段的股權融資數據主要來源於啟信產業大腦,第四個階段中,內地的上市數據主要來源於Wind數據庫,美股與港股的上市數據主要來源於Bloomberg終端。需要說明的是,各階段融資中均有通過外幣進行融資的信息,為簡便運算,對於外幣融資我們使用當年的年均匯率將融資額換算為人民幣規模。

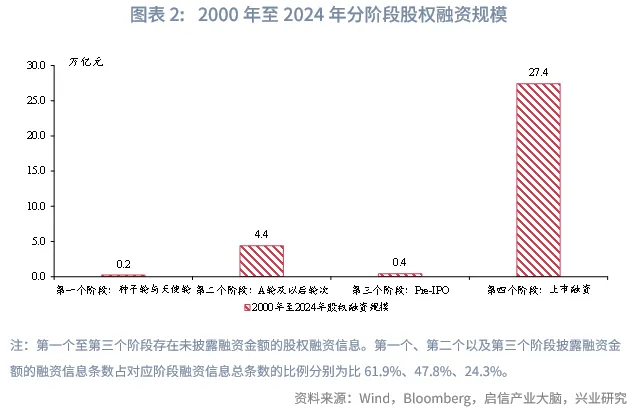

時間區間上,我們截取2000年至2024年期間發生的股權融資事件。這期間,第一個、第二個以及第三個階段的融資信息分別有4.6萬條、5.2萬條、288條,披露融資金額的融資信息分別有2.9萬條、2.5萬條、70條,披露融資金額的融資信息條數佔對應階段融資信息總條數的比例分別為61.9%、47.8%、24.3%,披露融資總金額分別為2291.4億元、4.4萬億元、3938.8億元,大致對應平均每筆融資規模為0.1億元、1.6億元、18.1億元。第四個階段上市企業融資信息較為透明,其中中國內地上市融資信息有1.9萬條,融資總金額20.7萬億元,中國香港與美國上市融資信息有3334條,融資總金額6.7萬億元。

整體來看,儘管第一個至第三個階段存在未披露融資金額的股權融資信息,但第四個階段,也就是通過上市進行股權融資,仍然是企業主要的股權融資方式。

二、分階段股權融資行業特徵

2.1 第一個階段:種子輪與天使輪

從第一個階段來看,2000年以來,天使輪與種子輪的融資條數和披露的融資金額呈現「雙峰」形態,分別出現在2016年和2021年,其中高峰出現在2016年,當年統計到的融資條數有7327條,其中披露融資金額的融資條數有2879條,對應的融資規模有342.6億元。

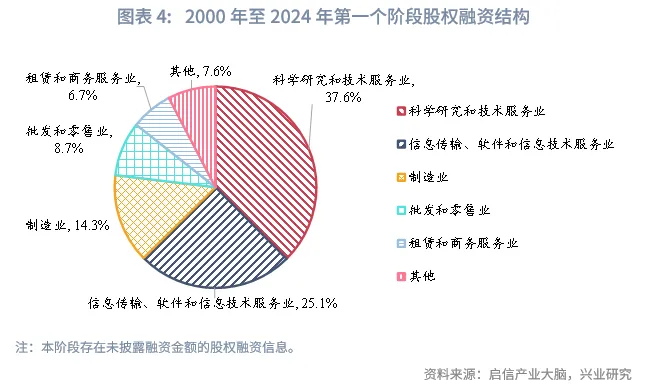

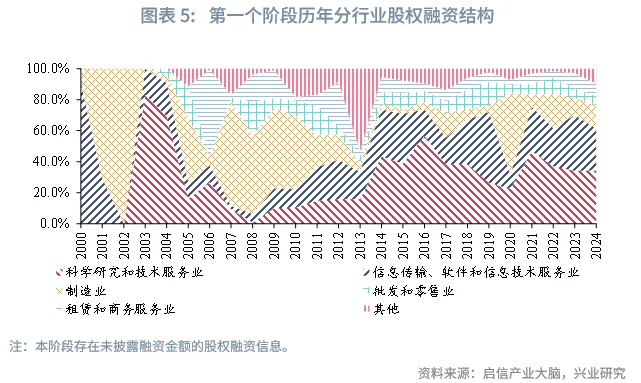

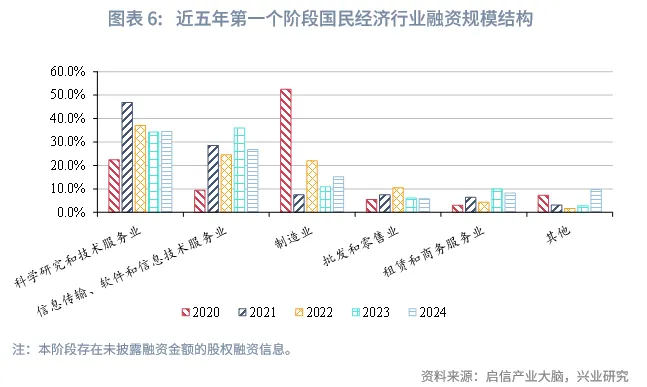

分國標門類行業來看,根據已披露融資金額的融資信息,2000年至2024年,天使輪與種子輪階段融資中,科學研究和技術服務業進行融資的規模佔比最高,達到37.6%,其次是信息傳輸、軟件和信息技術服務業,對應的融資規模佔比為25.1%。制造業的融資規模佔比也相對較高,佔比為14.3%。上述三個行業在多數年份的合計佔比均超過70%。此外,批發和零售業、租賃和商務服務業的融資規模佔比分別為8.7%、6.7%,其餘行業融資規模佔比均在5%以下。

從近五年來看(2020年至2024年),科學研究和技術服務業,信息傳輸、軟件和信息技術服務業兩個行業的融資佔比較高且大致穩定,除了2020年受制造業融資影響,當年融資佔比分別為22.4%、9.4%,其餘年份(2021年至2024年)科學研究和技術服務業融資佔比大致在1/3左右,信息傳輸、軟件和信息技術服務業融資佔比大致在1/4左右。制造業融資佔比整體下行,其中2020年制造業融資佔比為52.4%,超過半數,當年披露的融資金額超過百億元,其後幾年披露的融資金額均不足50億元,2024年,當年制造業融資佔比回落至15.2%。租賃和商務服務業融資佔比整體上行,從2020年時的3.0%上行至2024年的8.2%。

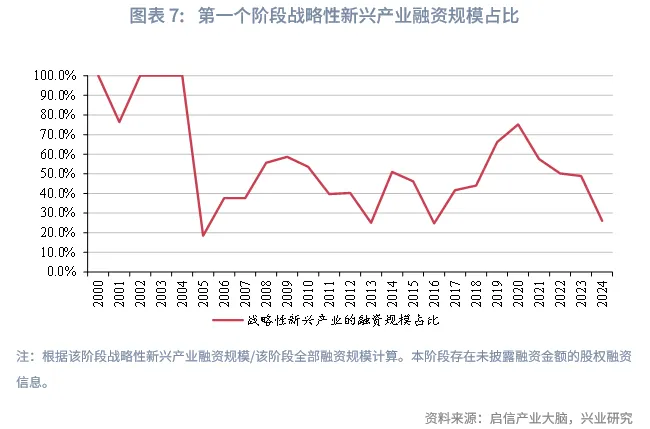

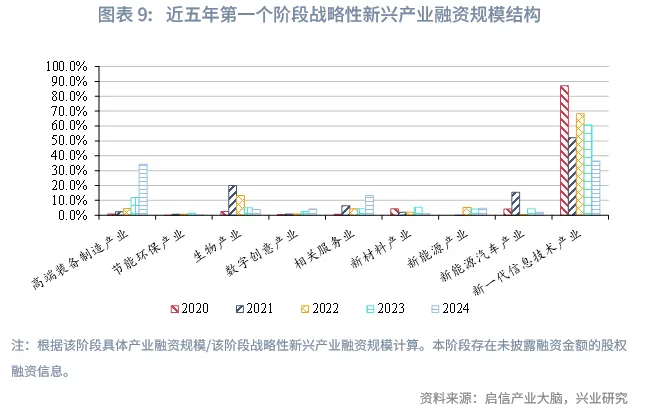

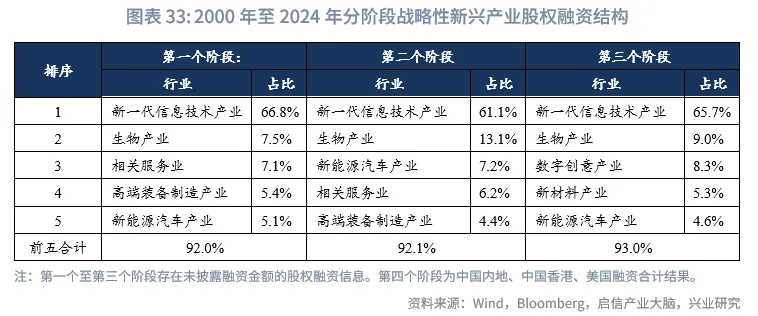

從戰略性新興產業[1]來看,2000年至2024年,約有46.4%的融資被投向了戰略性新興產業,其中新一代信息技術產業是主要的被投產業,其融資規模在戰略性新興產業融資中的佔比為66.8%,遠超其他產業。

從近五年來看(2020年至2024年),新一代信息技術產業在戰略性新興產業融資中的佔比有所回落,從2020年時的87.1%回落至2024年的36.4%。高端裝備制造產業融資規模在戰略性新興產業融資中的佔比快速上行,從2020年時的0.8%上行至2024年的34.3%;數字創意產業融資佔比也呈現上行趨勢,從2020年時的0.5%上行至2024年的4.2%。生物產業和新能源汽車產業融資佔比均呈先升後降,分別從2020年的2.4%、4.1%上升至2021年的19.9%、15.5%,到2024年分別回落至3.8%、2.0%。

2.2 第二個階段:A輪及以後的輪次

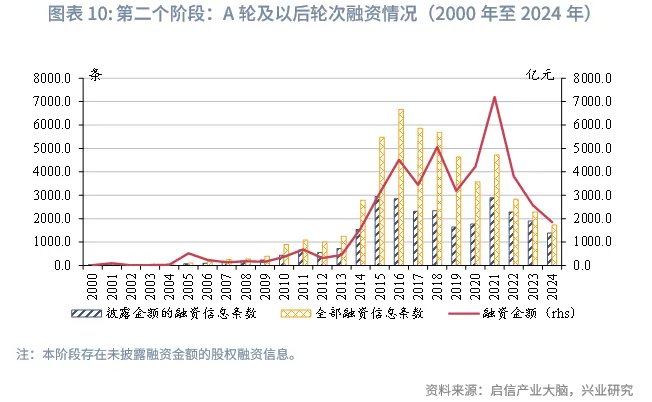

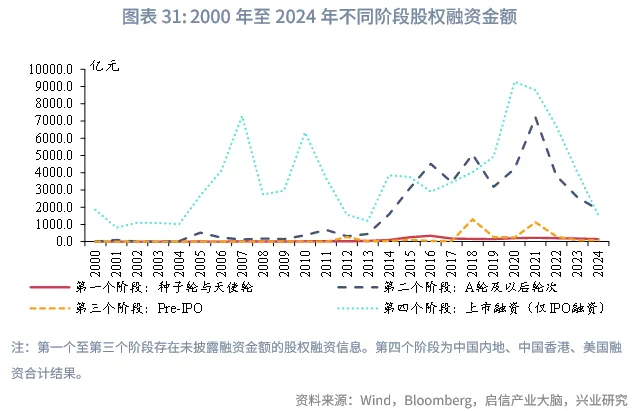

從第二個階段來看,2000年以來,A輪及以後的輪次融資條數和披露的融資金額呈現了較為不同的走勢。從融資條數來看,A輪及以後的輪次的融資條數呈現「雙峰」形態,分別出現在2016年和2021年,其中高峰出現在2016年,當年統計到的融資條數有6667條,其中披露融資金額的融資條數有2848條,對應的融資規模有4514.3億元。從披露的融資金額來看,A輪及以後的輪次披露的融資金額從2013年開始快速上行,隨後在2016年至2020年整體融資金額較為穩定,在2021年達到融資高峰,隨後回落。

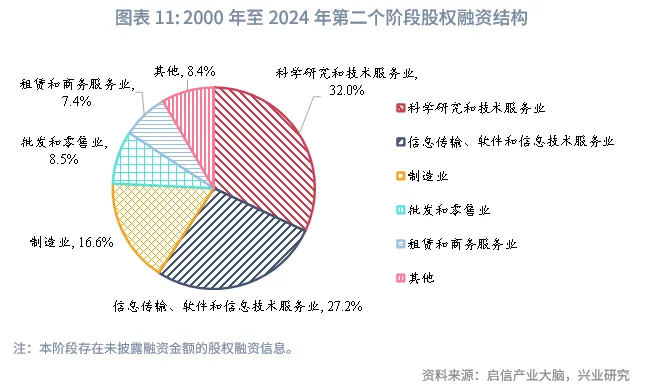

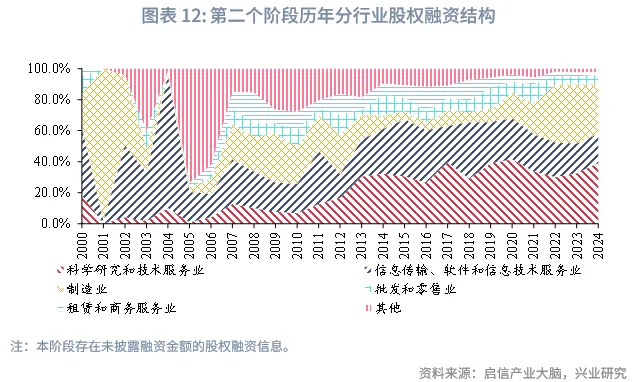

分國標門類行業來看,根據已披露融資金額的融資信息,2000年至2024年,A輪及以後的輪次階段融資中,融資規模佔比前五的行業仍然是科學研究和技術服務業,信息傳輸、軟件和信息技術服務業,制造業,批發和零售業,以及租賃和商務服務業,對應的融資規模佔比分別為32.0%、27.2%、16.6%、8.5%、7.4%。值得注意的是,科學研究和技術服務業,信息傳輸、軟件和信息技術服務業,制造業三大行業合計融資佔比在多數年份中維持在70%以上的水平,但在2010年之前受到金融業、批發和零售業、租賃和商務服務業等行業的股權融資事件影響,行業分佈比例出現了較大的波動。

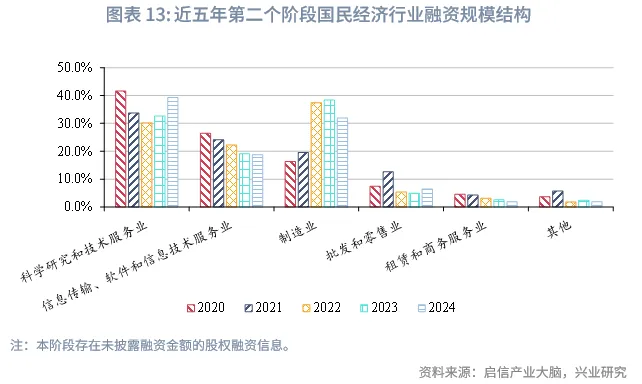

從近五年來看(2020年至2024年),科學研究和技術服務業的融資規模在本階段全部融資中的佔比先降後升,先是從2020年時的39.0%下行至2022年的30.1%,隨後回升,到2024年該佔比上行至39.2%。信息傳輸、軟件和信息技術服務業的融資佔比整體回落,從2020年時的26.4%上行至2024年的18.7%。制造業的融資佔比整體上升,從2020年時的16.3%上行至2024年的31.9%。

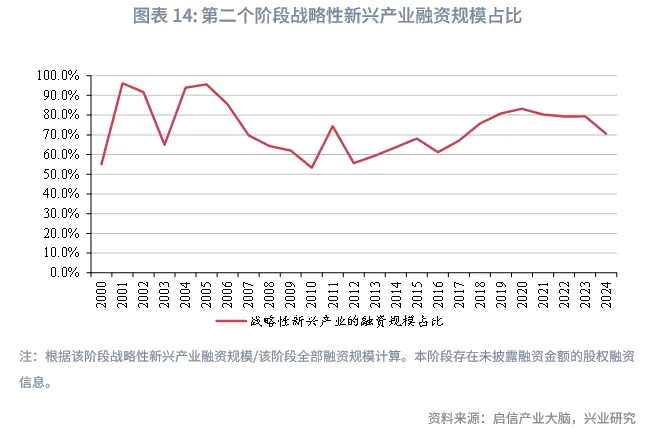

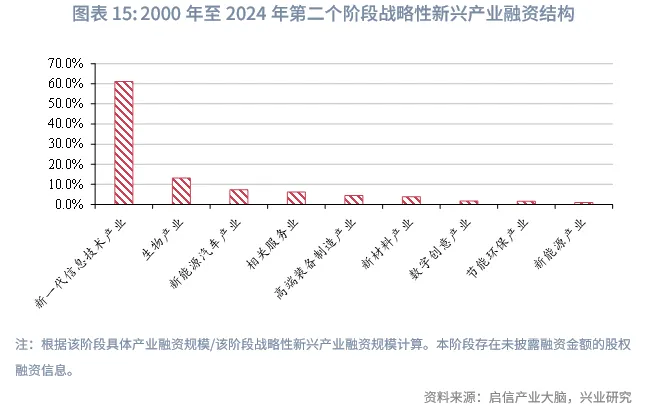

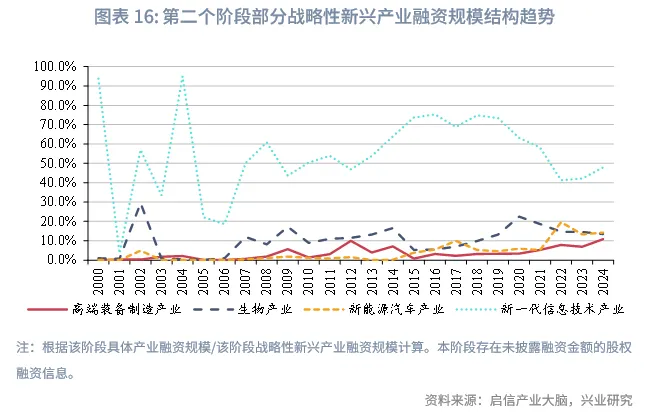

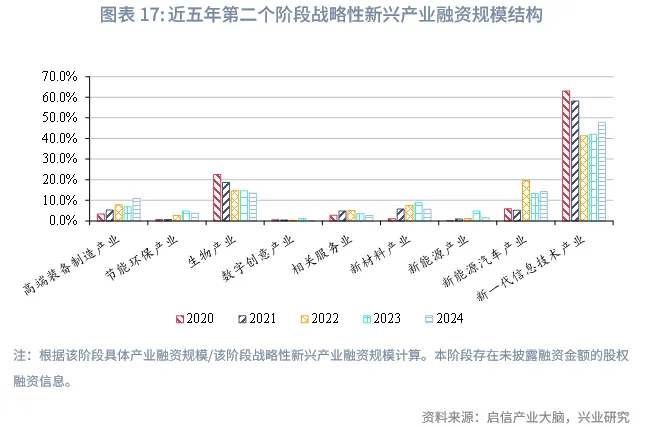

從戰略性新興產業來看,2000年至2024年,約有74.4%的融資規模被投向了戰略性新興產業。其中新一代信息技術產業是主要的產業投向,其融資規模在戰略性新興產業融資中的佔比為61.1%,生物產業次之,融資規模佔比為13.1%,其他產業的融資規模佔比均在10%以下。

從近五年來看(2020年至2024年),新一代信息技術產業在戰略性新興產業融資中的佔比先降後升,先是從2020年時的63.1%下行至2022年的41.3%,隨後回升,到2024年該佔比上行至47.9%。新能源汽車產業的融資佔比與新一代信息技術產業表現相反,呈現先升後降,先是從2020年時的5.9%上行至2022年的19.6%,隨後回落,到2024年該佔比下行至14.2%。生物產業融資佔比整體回落,從2020年時的22.5%下行至2024年的13.5%。高端裝備制造產業融資佔比穩步上行,從2020年時的3.3%上行至2024年的10.8%。

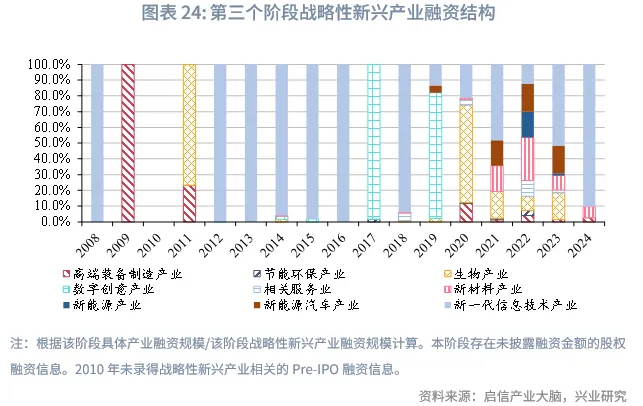

2.3 第三個階段:Pre-IPO

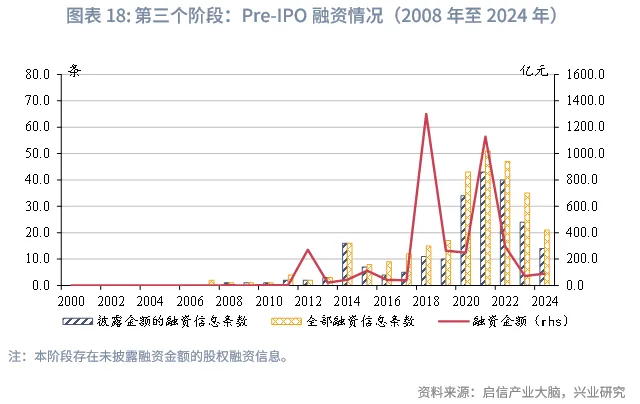

從第三個階段來看,由於數據可得性,最早的Pre-IPO融資數據從2008年開始。值得注意的是,Pre-IPO的融資條數和披露的融資金額均明顯少於其他階段,這或是由於Pre-IPO併非上市前的必要融資階段,部分滿足上市要求的企業可能在完成A輪及以後的輪次融資後直接上市融資,跳過了Pre-IPO階段的融資。從融資條數來看,2008年以來,Pre-IPO的融資條數小幅上行,到2021年達到高峰,隨後回落,2021年統計到的融資條數有51條,其中披露融資金額的融資條數有43條,對應的融資規模有26.3億元。從披露的融資金額來看,2008年以來,Pre-IPO的融資金額呈現「雙峰」形態,分別出現在2018年和2021年,其中高峰出現在2018年,當年統計到的融資條數有15條,其中披露融資金額的融資條數有11條,對應的融資規模有1300.7億元,其中金額較大的融資項目與抖音和螞蟻金服兩家公司有關。

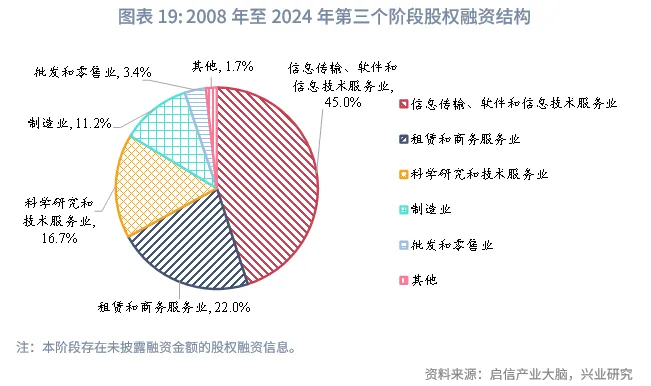

分國標門類行業來看,根據已披露融資金額的融資信息,2008年至2024年,Pre-IPO階段融資中,與前兩個階段不同的是,信息傳輸、軟件和信息技術服務業是本階段融資規模佔比最大的行業,達到45.0%,租賃和商務服務業次之,融資規模佔比為22.0%。除了上述兩個行業之外,僅有科學研究和技術服務業和制造業兩個行業的融資佔比在10%以上。同時,從已有信息中可以發現除了信息傳輸、軟件和信息技術服務業在2008年至2024年期間的多數年份均有Pre-IPO融資項目,其餘行業的Pre-IPO項目分佈較為零散,存在多年均沒有Pre-IPO項目的情況。

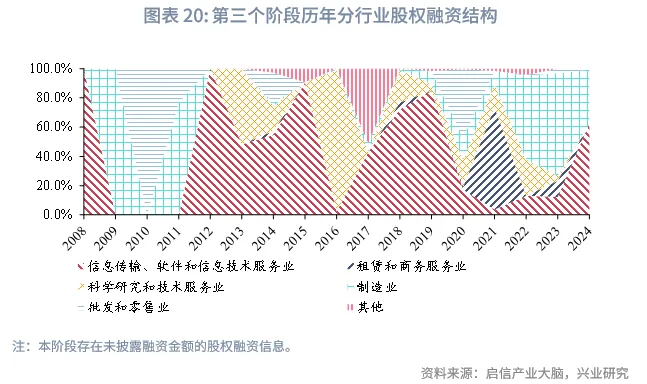

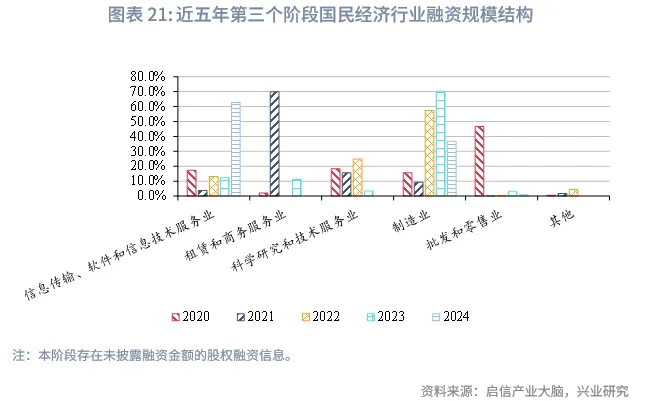

從近五年來看(2020年至2024年),各年份均有一個行業佔據了當年Pre-IPO融資規模的較大部分,2020年為批發和零售業,其融資規模在本階段全部融資中的佔比為46.6%;2021年為租賃和商務服務業,融資佔比為69.8%;2022年和2023年為制造業,融資佔比分別為57.4%、70.1%;2024年為信息傳輸、軟件和信息技術服務業,融資佔比為62.7%。

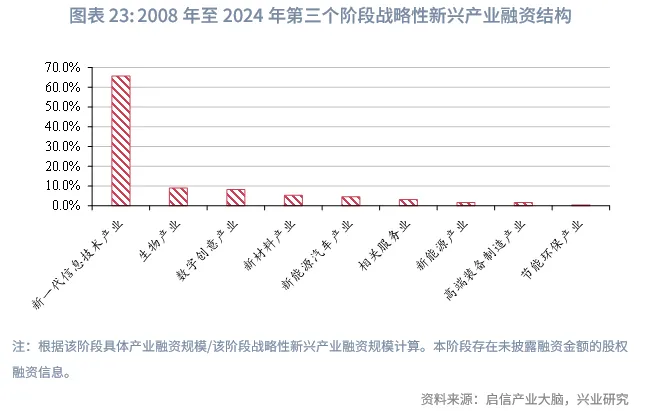

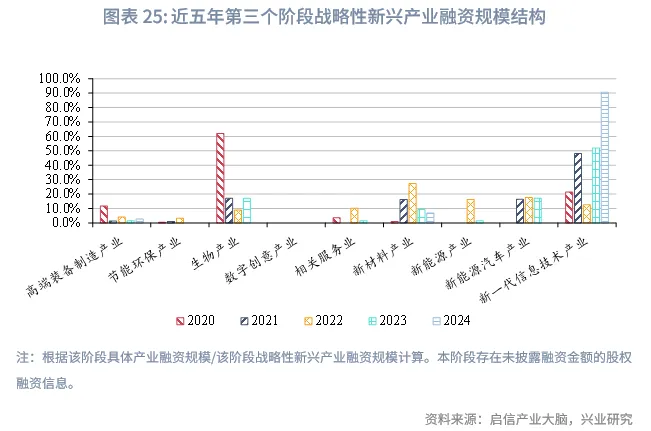

從戰略性新興產業來看,2008年至2024年,約有69.9%的融資規模被投向了戰略性新興產業。其中新一代信息技術產業融資規模在戰略性新興產業融資中的佔比最高,為65.7%,生物產業與數字創意產業的融資規模佔比分別為9.0%、8.3%,其餘產業中除了新材料產業的融資規模佔比在5.3%,其他產業的融資規模佔比均在5%以下。值得注意的是,在多數年份中,當年的Pre-IPO階段股權融資的產業分佈較為集中,例如2012年至2016年,各年份Pre-IPO融資均集中於新一代信息技術產業。

從近五年來看(2020年至2024年),新一代信息技術產業在戰略性新興產業融資中的佔比整體上行,從2020年時的21.3%上行至2024年的90.5%。新材料產業的融資佔比呈現先升後降,先是從2020年時的0.9%上行至2022年的27.3%,隨後回落,到2024年該佔比下行至6.8%。高端裝備制造產業融資佔比整體回落,從2020年時的11.8%下行至2024年的2.7%。生物產業融資佔比亦呈現整體回落,從2020年時的62.0%下行至2023年的17.0%,2024年未錄得生物產業相關的Pre-IPO融資信息。

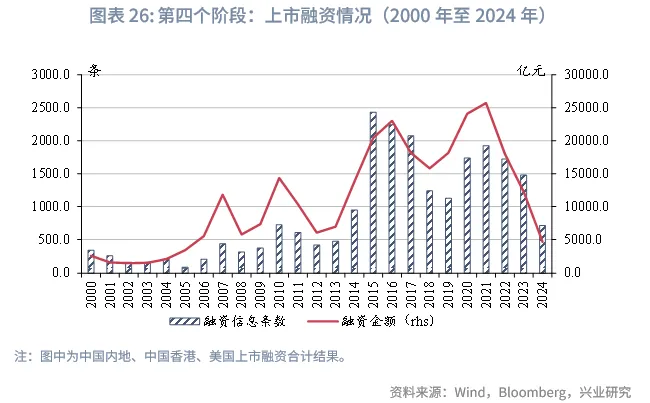

2.4 第四個階段:上市融資

從第四個階段來看,上市融資條數和融資金額走勢較為一致。2010年以前,上市融資條數和融資金額整體上行,2010年以來,上市融資條數和融資金額呈「雙峰」形態,其中融資條數在2015年達到高峰,當年的數有2432條,對應的融資金額有2.0萬億元;融資金額在2021年達到高峰,當年的融資條數有1924條,對應的融資金額有2.6萬億元。

需要說明的是,由於中國香港和美國對於企業行業的分類與中國內地有所不同,我們對於在中國香港和美國兩個市場上市的具有中資背景的企業在中國內地找到與其相關性較高的企業,以其在中國內地注冊的企業行業分類作為該上市企業的行業分類。以ATA Creativity Global(AACG.O)為例,其在美國上市的企業主體注冊在開曼群島,我們以其在中國內地注冊的全資子公司北京全美教育技術服務有限公司的行業分類作為ATA Creativity Global的行業分類,劃分至教育行業。

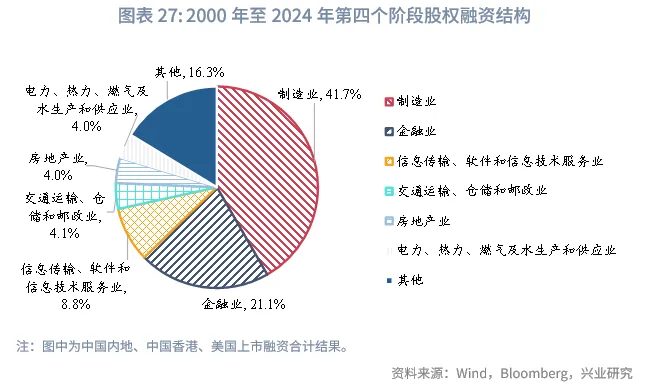

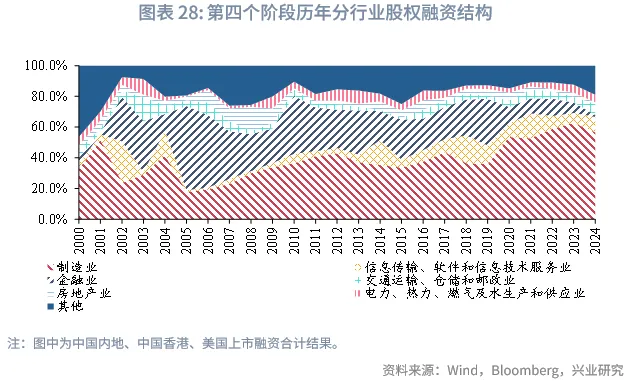

分國標門類行業來看,2000年至2024年,上市融資中,融資規模佔比最高的行業是制造業,對應的融資規模佔比為41.7%,金融業次之,融資規模佔比為21.1%,其他行業的融資規模佔比均在10%以下。

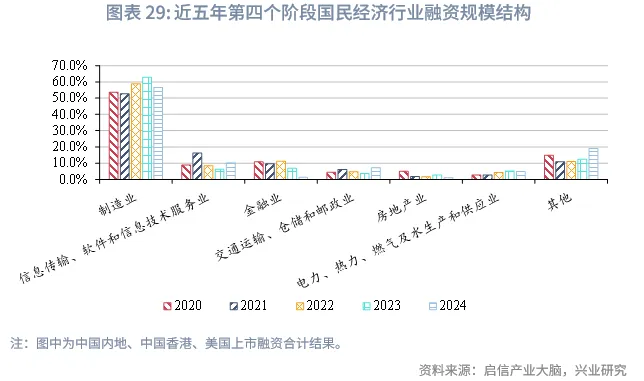

從近五年來看(2020年至2024年),制造業的融資規模在本階段全部融資中的佔比小幅上升,從2020年時的53.6%最高上行至2023年的62.8%,2024年小幅回落到56.6%,但仍高於2020年時的水平。金融業、房地產業融資規模佔比整體回落,分別從2020年時的10.8%、5.0%下行至2024年的1.3%、1.0%。信息傳輸、軟件和信息技術服務業的融資佔比較為穩定,除了2021年融資佔比錄得16.2%,其餘年份融資佔比大致在8%至10%區間內波動。

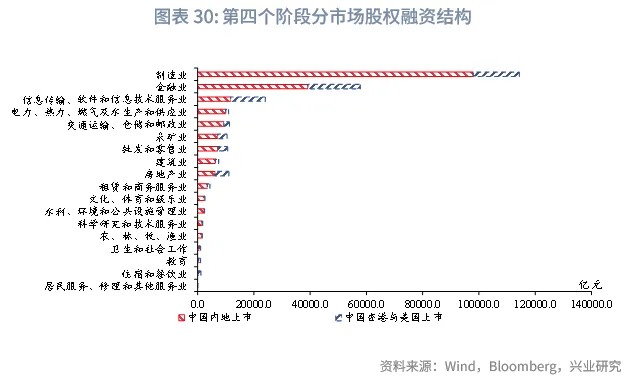

分市場來看,對於絕大多數行業而言,中國內地是主要的融資市場,不過,教育,居民服務、修理和其他服務業,信息傳輸、軟件和信息技術服務業,住宿和餐飲業這四個行業通過中國香港和美國兩個市場進行了更多的股權融資,其中,2000年至2024年期間,信息傳輸、軟件和信息技術服務業通過中國香港和美國兩個市場總融資額超過萬億元。

三、中企股權融資結構特徵與變遷

3.1 中企股權融資結構特徵

綜合來看,2000年至2024年期間中企股權融資有以下特徵:

一是上市前融資(第一個階段至第三個階段)受IPO融資節奏影響較大,尤其是2010年以來影響更為明顯。2010年以前,上市前融資整體規模較小。而2010年以後,無論是種子輪與天使輪、還是A輪及以後輪次的融資均較此前明顯上行,且融資高峰與IPO融資節奏相關性較高,這可能是由於IPO融資是創投行業「募、投、管、退」中「退」環節的主要渠道。因此,當IPO融資規模減少以後,創投機構的投資熱情也有所減退。

二是中企股權融資的行業集中度較高,且不同階段的融資行業結構存在差異。上市前融資(第一個階段至第三個階段)行業集中於科學研究和技術服務業,信息傳輸、軟件和信息技術服務業,制造業三大行業。2000年至2024年期間,這三個行業合計上市前融資金額在全部上市前融資規模中佔比超過3/4。而上市融資行業則呈現制造業「一枝獨秀」,制造業股權融資規模佔比從2005年時的18.0%上行至2024年的56.6%,單個行業融資規模佔比已經超過50%,一方面,這與我國以制造業作為立國之本、強國之基分不開關系。另一方面,相較其他行業,制造業企業往往擁有穩定的現金流和可預測的盈利模式,在進行上市融資時更容易滿足上市要求,在後續的增發融資中,更為穩健的制造業企業也更加能夠獲得投資者的青睐。

三是戰略性新興產業「吸金」能力強,尤其是新一代信息技術產業。2000年至2024年,第一個階段至第三個階段戰略性新興產業的融資規模在該階段全部融資規模佔比分別為46.4%、74.4%、69.9%。在戰略性新興產業中尤其以新一代信息技術產業表現亮眼,第一個階段至第三個階段中新一代信息技術產業融資規模在戰略性新興產業融資規模中的佔比分別為66.8%、61.1%、65.7%,均超過60%。

四是中國香港和美國兩個市場為信息傳輸、軟件和信息技術服務業企業等「輕資產」提供了充足的股權融資資金。2000年至2024年期間,信息傳輸、軟件和信息技術服務業通過中國香港和美國兩個市場總融資額為1.2萬億元,超過了該行業在中國內地的融資規模,這可能與港交所、納斯達克、紐交所等對於上市企業盈利的要求相對較低有關。

3.2 中企股權融資趨勢變遷

將目光聚焦到近五年(2020年至2024年)來看,中企股權融資有以下趨勢:

一是多階段制造業的融資規模佔比均出現了上行,儘管有些階段制造業的融資佔比出現了先升後降的形態,但其在2024年的融資佔比仍然高於2020年時的水平,體現了資本市場對於制造業行業的青睐。

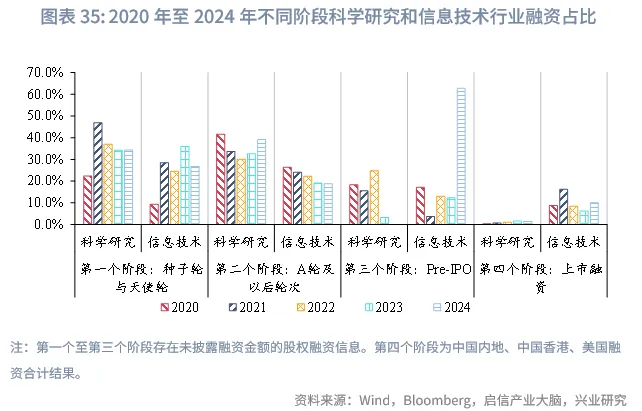

二是科學研究和技術服務業,信息傳輸、軟件和信息技術服務業在上市前融資中交錯「吸金」。其中種子輪與天使輪中科學研究和技術服務業融資佔比先升後降,信息傳輸、軟件和信息技術服務業融資佔比整體上行;而在A輪及以後輪次中,科學研究和技術服務業融資佔比先降後升,信息傳輸、軟件和信息技術服務業融資佔比整體回落。兩個行業在兩個階段融資佔比形成了錯位,可能體現了「研究—應用」兩個階段的交錯進行。

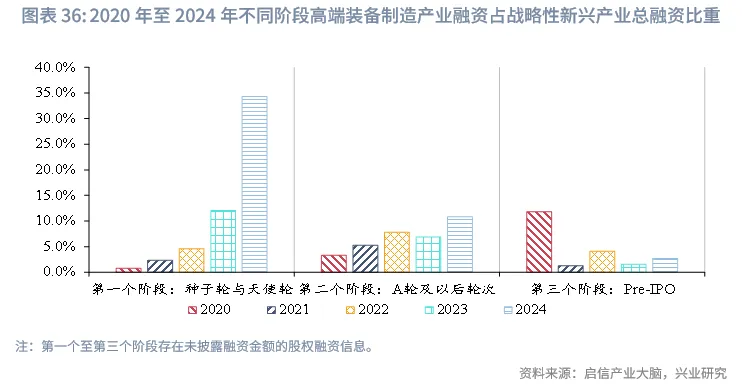

三是高端裝備制造的融資需求呈現上升趨勢。第一個階段中,高端裝備制造產業融資規模在戰略性新興產業融資規模中的佔比從2020年時的0.8%上行至2024年的34.3%;第二個階段中,該佔比從2020年時的3.3%上行至2024年的10.8%。

注:

[1]注:根據國家統計局發佈的《戰略性新興產業分類(2018)》進行劃分,下同。

來源:興業研究公眾號

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)