被稱為「大模型六小龍」的智譜華章、MiniMax、月之暗面、階躍星辰、百川智能與零一萬物,正成為資本市場的關注焦點。其中,智譜華章與MiniMax更是雙雙通過港交所(00388.HK)聆訊,半只腳已踏入港股市場。

其中,智譜華章有望成為中國首家上市的獨立大模型廠商。

智譜的變現模式

創立於2019年的智譜,是中國第一家發佈自研開源大模型的AI公司,2021年發佈了中國首個專有預訓練大模型框架GLM框架,並推出其模型即服務(MaaS)產品開發及商業化平台,通過該平台提供其大模型服務。

2022年,開源首個千億規模的模型GLM-130B。該公司為機構客戶(包括私營企業和公共行業實體)及個人用戶(包括個人終端用戶及獨立開發者)提供通用大模型服務。

截至2025年6月30日,智譜的模型已為超過8000家機構客戶提供支持,截至2025年12月12日,已為大約8000萬台設備提供支持。

根據弗若斯特沙利文的資料,按2024年的收入計,其在中國獨立(即純粹的大模型公司)通用大模型開發商中位列第一,在所有通用大模型開發商中位列第二,市場份額為6.6%。

其估算的通用大模型開發商位列第一的是一家非獨立(其指為涉足AI領域的科技巨頭)通用大模型開發商,根據該公司提供的資料,財華社猜測為科大訊飛(002230.SZ),估算的市場份額約9.4%;排名第三、第四和第五的也為非獨立廠商。根據資料猜測分别為阿里巴巴(09988.HK)、商湯(00020.HK)和百度集團(09888.HK),所估算的市場份額分别為6.4%、6.1%和4.7%。

大語言模型行業價值鏈包括上遊參與者——基礎設施及數據提供商,中遊參與者——即智譜等大模型廠商,以及下遊參與者——企業及個人消費者。

智譜的變現模式是圍繞一體化的MaaS平台組織產品供應。

智譜的MaaS平台主要提供四類模型:語言模型、多模態模型、智能體模型和代碼模型,以及用於模型微調、部署及智能體開發的集成工具。

該公司主要提供基座模型。基座模型為預訓練大語言模型,作為開發各種專業模型的基礎,旗艦基座模型是GLM-4.5,模型參數規模為3,550億,同時也研發出輕量級版本GLM-4.5-Air,參數規模為1,060億。

語言模型方面,智譜推出反思模型GLM-Z1和沉思模型GLM-Z1-Rumination。

反思模型專攻確定性命題,例如驗證正確性;而沉思模型專攻不確定性命題,例如通過收集處理外部消息來處理對比分析等觀點驅動型復雜任務。

多模態模型分為:圖像生成的CogView-文生圖模型;視覺理解及推理模型GLM-4.5V -整合了視覺數據(如圖像、視頻或圖形)與自然語言,以執行需要文本與視覺融合理解的任務;視頻生成模型CogVideoX-可將創意概念轉化為視頻;實時視頻通話的GLM-Realtime-可集成至智能眼鏡與陪伴機器人,以及語音模型GLM-4-Voice-直接通過音頻token建模語音生成,可進行實時語音對話交互。

AI Agent方面,其AutoGLM-將類人推理轉化為具體行動,例如能模擬人類在手機或計算機上的操作,自主完成外賣訂購、酒店預訂及社交媒體評論等任務。該公司於2025年8月發佈升級版AutoGLM2.0,擴大應用範圍,並可在雲端自主完成製定任務。高級版AutoGLM Rumination轉為探索開放式命題並根據其發現結果採取行動而設計的自主AI agent。

另外,企業級AI代理方面有CoCo,為企業提供安全方位及自主編排一繫列關鍵資源的能力。

代碼模型CodeGeeX,可讓開發者基於自然語言描述自動生成代碼,或補全未完成代碼行或代碼塊,提升生產效率。

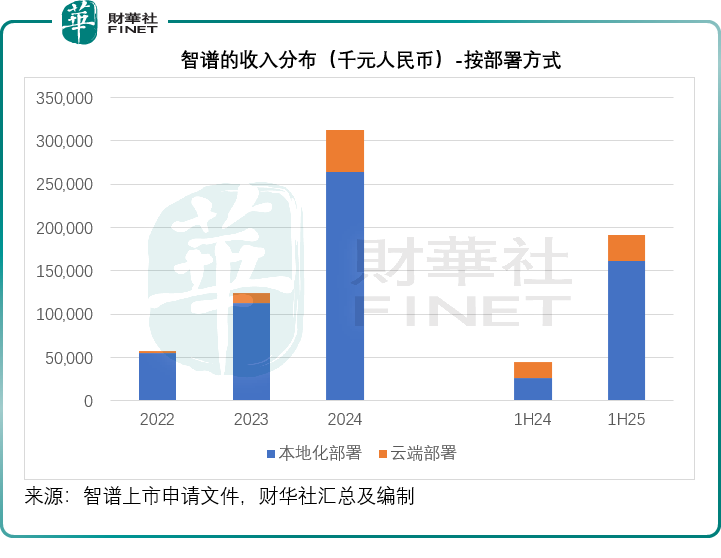

該公司主要提供兩種大模型部署方式:本地化部署和雲端部署。

本地化部署:其模型託管在客戶自己的基礎設施内,可讓客戶能利用專有或敏感數據,定製私域專屬AI模型,讓客戶能夠對性能優化和基礎設施配置的更大控製權。適用於復雜或高度專業化的應用場景。以套餐形式提供解決方案,定價通過模型類型與規模、納入的計算資源量和實施成本厘定,可按一次性計費或按年計費。

雲端部署:其模型託管在可擴展且可靠的雲端基礎設施上,適合尋求敏捷性和易於實時性的企業,利用雲端,客戶無需昂貴的本地基礎設施,能快速且經濟高效地部署AI解決方案。同時提供客戶根據token消耗量計費的基於使用的合約,以及定價由訂閱時長、模型類型與規模及納入的計算資源量厘定的基於訂閱的合約。個人用戶通過該公司門戶網站及移動應用程序免費訪問其模型和智能體,使用需付費高級功能的相關收入歸類在雲端部署分部。

巨額虧損,靠融資輸血

儘管智譜已變現,且收入增長速度以倍數計,例如其2024年和2025年上半年收入增幅分别高達1.51倍和3.25倍,但和其他大模型公司一樣,該公司仍未實現盈利。

就2024年和2025年上半年業績而言,其收入分别為3.12億元(單位人民幣,下同)和1.91億元,但是銷售和營銷開支卻分别高達3.87億元和2.09億元,而研發開支更分别高達21.95億元和15.95億元,比收入規模還高出了不少,也因此,其經調整淨虧損分别高達24.66億元和17.52億元,就其研發支出規模而言,收入基本上是杯水車薪,也因此,智譜依靠融資來續命。

智譜透露,其已完成八輪投資,募集資金超83.60億元人民幣。從該公司提供的資料看,B6輪融資於2025年5月29日結束後,估值約為243.8億元人民幣。其前期投資者包括美團(03690.HK)、騰訊(00700.HK)、螞蟻、聯想創投、多地國資委控製的基金、中關村科學城、沙特阿美旗下基金等等赫赫有名的投資者。

最大的股東是包括聯繫創始人在内的一致行動人,共同擁有約33.03%的股份。

值得留意的是,該公司的三位聯席創始人均擁有清華大學職業背景:董事長劉德兵曾在清華大學擔任高級工程師,在中國科學院計算技術研究所取得計算機科學與技術博士學位;CEO張鵬於2005年至2020年期間任職清華大學,本科至博士學位均在清華大學取得;非執行董事李涓子自2001年起就一直在清華大學任職,2008年12月起擔任終身教授,2019年起擔任清華大學人工智能研究院知識智能中心主任,同時也是清華大學計算機科學與技術繫及西門子(中國)工業智能與物聯網聯合研究中心主任。

經過了這麽多輪的融資,恐怕也只有IPO能為前期投資者提供容量和流動性足夠大的市場,以及為該公司提供更大的資金支援。

智譜表示計劃通過IPO將籌得的大部分資金用於持續增強在通用AI大模型方面的研發能力,部分用於通過提供最新的基座模型以及訓練/推理工具和基礎設施持續優化MaaS平台、發展業務合作夥伴網絡以及進行戰略投資,以及留作運營資金和一般企業用途。

該公司表示未來將通過開源節流,擴大收入源和收入增長,同時提高經營槓桿,來改善利潤能力:擬於未來六個月,優先在消費電子及物聯網行業加速模型部署及場景驗證,長期來看,該公司計劃進軍教育及醫療等高準入門檻行業(通過與行業參與者展開合作,例如建立戰略合作夥伴關繫及合營企業)。就進軍每個行業而言,該公司計劃會產生計算服務費等研發支出,將佔該行業產生收入的10%-15%。

該公司截至2025年9月30日止的9個月,擁有超過1.2萬名機構客戶,相對於三個月前的8000家機構客戶,顯示出強勁的增長,此外,2025年11月,其日均token消耗量為4.2萬億。預計2025年第3季度收入將比2024年同期增長60%以上。

但是,雖然收入增長強勁,智譜仍預期於2025年的淨虧損大幅增加,因預期今年產生重大研發開支,並受到向投資者發行的金融工具賬面值得變動的影響。

結語

智譜科技提交港股上市申請,不僅是自身從「融資輸血」向「資本賦能」跨越的關鍵一步,更標誌著中國獨立大模型廠商正式叩響資本市場大門。

作為源自清華繫的技術先鋒,它以GLM框架為核心構建全棧能力,憑借MaaS模式覆蓋萬餘家機構客戶與8億台設備,穩居獨立大模型廠商龍頭地位。

然而,高增長背後的巨額研發投入與持續虧損,也折射出大模型行業「燒錢競賽」的殘酷現實——營收規模與研發開支的巨大差距,意味著盈利拐點仍需時間驗證。此次IPO若順利落地,既能為其技術叠代與行業拓展注入資金活水,也將為行業樹立估值標桿,為後續玩家打通資本化路徑。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)