12月18日,A股市場震蕩上行,有色板塊沖高。截至11:14,有色50ETF(159652)微漲0.78%,沖擊兩連陽。資金持續湧入漲價邏輯持續演繹的有色板塊,有色50ETF(159652)盤中再度吸金超2000萬元,此前5日強勢吸金超1.2億元!

有色50ETF(159652)標的指數成分股多數沖高,受8萬噸「超級訂單」催化,華友钴業漲超4%,山東黃金漲超2%,贛鋒鋰業、紫金礦業等跟漲,北方稀土等回調。

【有色50ETF(159652)標的指數前十大成分股】

截至11:17,成分股僅做展示使用,不構成投資建議。

熱門成分股消息層面,2025年12月16日晚間,華友钴業公告,宣佈公司近日與一國際知名客戶簽署具有約束力的《諒解備忘錄》,約定在協議期限内由公司下屬子公司向客戶指定買方供應合計7.96萬噸三元前驅體産品,實際供應量以後續簽訂的採購協議為準。

12月15日洛陽鉬業公告稱,其控股子公司擬以10.15億美元,收購EQX旗下LatAm和Luna Gold Corp. 100%股權,獲得Aurizona金礦、RDM金礦、Bahia綜合礦區100%權益。按匯率7.06計算,本次交易的總金額折合人民幣超71億元。

行業消息面上,12月18日盤中,碳酸鋰期貨又沖高,繼昨日大漲7%後,盤中又再度漲超2%

市場消息,繼寧德時代枧下窩礦被關停後,「亞洲鋰都」宜春又現大動作。江西宜春市自然資源局發佈《關於擬公告注銷27個採礦權的公示》,計劃一次性注銷27宗採礦許可證,公示期至2026年1月22日。一旦公示期滿且無有效異議,相關礦權將正式公告注銷。此次集中注銷若最終落地,將進一步收縮鋰雲母供應,對國内碳酸鋰價格形成強力支撐。

中糧期貨表示,當前碳酸鋰期貨的多頭趨勢,核心依託於基本面的持續改善。自12月初枧下窩鋰礦復産預期證僞後,行業基本面延續去庫態勢,這一核心邏輯為多頭行情提供了堅實基礎。在此背景下,市場對利多消息的敏感度顯著提升,而短期缺乏實質性利空因素壓制,形成「利多共振、利空缺位」的格局,為價格上行打開了空間。(來源於中糧期貨20251218《【市場聚焦】碳酸鋰:利多敏感》)

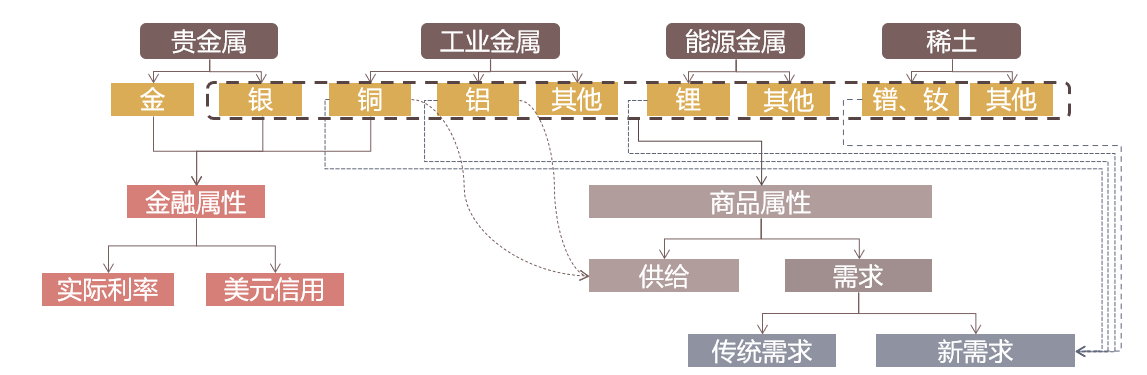

【「AI的盡頭是有色」?有色金屬都有啥?】

首先,我們先了解一下有色50ETF(159652)所表徵的有色金屬到底是什麼?有色板塊核心涵蓋除黑色金屬(鐵、錳、鉻)以外的所有金屬及其相關産業鏈,具體包括貴金屬(金等)、工業金屬(銅鋁等)、能源金屬(鋰等)、稀土和其他。

有色金屬本質上是資源,作為國民經濟的重要基礎産業,其發展與宏觀經濟形勢、政策導向以及市場需求密切相關。因此無論是任何宏大敘事,都將落腳到有色板塊,包括全球經濟修復、新興經濟體崛起、AI、機器人等新興科技的發展、新能源産業的轉型等等,都離不開有色金屬板塊,可以說「無有色、無經濟」。其中代表金屬是銅等工業金屬,銅一直有「銅博士」之稱,是經濟發展的先行指標,在AI浪潮催化下,更是被稱之為「AI時代新石油」。

有色金屬作為稀缺實物資産,在貨幣體係受到沖擊時被認為是安全資産。在全球風雲變幻,經濟貿易摩擦不斷、地緣沖突頻起的時代,以美元為核心的貨幣體係遭遇信用危機,全球貨幣體係重構下,以黃金為代表的有色板塊正在重新錨定全球資産的價值坐標,成為各國央行與全球投資者對沖不確定性的核心選擇。

因此,按照以上兩種特性對有色金屬進行劃分:1、貴金屬、工業金屬中的銅作為稀缺的實物資産,具有貯藏價值,能進行風險對沖或標準化交易,故而具備金融屬性,主要由宏觀利率、美元信用兩方面因素影響。2、工業金屬、能源金屬、稀土等均具備商品屬性,是經濟發展的重要「食糧」,主要受供需關係影響。

【圖5 有色金屬按屬性和用途劃分】

分類探討各類有色金屬的配置價值,可以發現:

黃金:在實際利率趨勢下行和去美元化背景下,黃金等貴金屬的實物資産價值有望進一步凸顯,黃金等金融屬性有望進一步強化,資金吸引力提升,央行持續購金需求有望提振金價。

銅:宏觀降息周期刺激金融屬性強化,供給端偏緊疊加需求新動能,銅價有支撐。

其他金屬:新能源需求高增速疊加「反内卷」催化下,鋰板塊有望實現供需格局優化;大國博弈背景下,稀土作為戰略金屬,重要性愈發凸顯!

【長期看多黃金:美國信用危機&宏觀利率下行&央行持續購金】

黃金價格回調但仍長期看多黃金的三大原因:

宏觀敘事:債務危機或將重塑全球秩序。疫情以來,美國的債務和基礎財政赤字持續擴張,聯邦政府債務水平升至歷史最高,且持有者更加分散。美國雙赤字的擴大迫使其向外轉嫁危機,近年全球經濟政策不確定性和地緣政治風險明顯擡頭。若債務問題未解決,黃金和科技在中長期將持續獲得上漲動力。

2. 基本面:實際利率下降將邊際支撐金價。2022年後真實利率和金價的負相關性有所弱化,但並非消失,真實利率的下降仍然對金價有邊際支撐。12月美聯儲降息且表態偏鴿,並開啓擴表,貨幣寬松持續疊加通脹的回升,金價將受實際利率較強的支撐。

3. 資金面:ETF資金和央行購金仍是背後推手。(1)ETF方面,全球黃金ETF的資金流入在2025年第四季度持續。11月,亞洲資金接替北美成為新的主導力量,推動全球黃金ETF總持倉量增至歷史新高,全年新增買入超過700噸,預計將創下年度持倉增幅紀錄;(2)從央行購金維度來看,中長期債務危機導致全球貨幣信用體係重構、去美元化和逆全球化趨勢、各國央行增持黃金的力度持續增加。

(來源於廣發證券20251216《黃金,不確定性時代的確定性資産》)

關於金價展望,中信證券指出,基本面的長期利多難以改變,未來展望仍然樂觀。更新的模型顯示中性假設下明年Q1金價有望超過4500美元/盎司。(來源於中信證券20251010《大類資産|黃金站上4000,展望仍然樂觀》)高盛上周三表示,至2026年末金價仍有近20%的上行潛力,目標價將升至每盎司4900美元。摩根大通發佈報告預測,2026年黃金價格將突破5000美元,長期看多至6000美元。

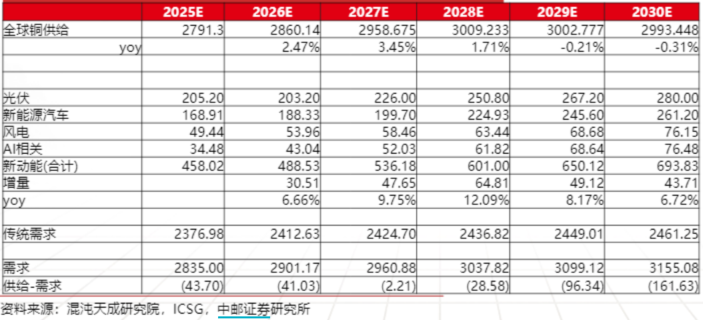

【銅:供給剛性與脆弱性並存,需求新質動能催化】

供給剛性與脆弱性並存,需求新質動能催化,供需缺口或逐漸增大;供給側看,銅礦供應擾動頻發,多個核心礦山相繼大幅下調産量指引,疊加過去十年資本開支不足,銅呈現供給剛性;需求端看,傳統需求相對穩健,AI算力、能源革命等新興需求方興未艾,銅被稱為「AI時代的新石油」,AI有望成為銅需求的下一個支點。全球銅供需缺口逐漸擴大,銅價主升浪有望來臨。據中郵證券數據測算,未來5年全球銅供需缺口逐漸擴大,中長期供需短缺的格局愈加清晰,銅價長期有望向好。

【圖8 全球銅供需缺口預測】

資料來源於中郵證券20251126《流動性疊加供需,重視有色的資源屬性》

關於銅價,中信證券最新發佈報告表示,隨著11月中旬以來庫存拐點已現,疊加美聯儲降息預期和國内減産發酵,年底前LME銅價有望加速邁向12000美元/噸。展望2026年,預計12000美元將成為銅價的嶄新起點。(來源於中信證券20251205《金屬行業銅行業深度報告:庫存拐點已至,敘事加速共振,銅價邁向萬二》)

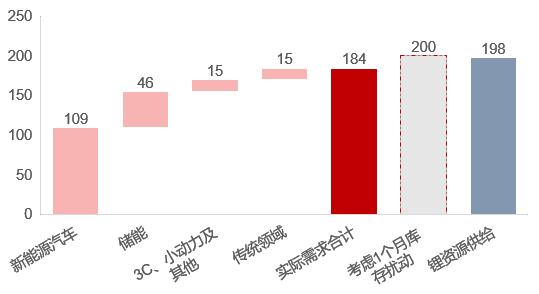

【鋰:新能源車、儲能需求爆發,鋰産業鏈價格有望探底回升】

鋰方面,需求端來看,在儲能需求爆發下,鋰價迎來了反彈行情,未來隨著新能源汽車産銷量同比高增、儲能裝機規模快速擴張,疊加固態電池量産,鋰需求或維持高增速;供給方面,全球鋰資源供給開始釋放産能出清的信號,澳洲鋰礦部分已停産,南美鹽湖初期爬産慢、匯兌風險大,國内「反内卷」持續深化,2025年國内礦石和鋰鹽雙雙去庫。據五礦證券預測,2026年,碳酸鋰供需達到緊平衡狀態。2026年全年價格中樞將高於2025年。

【圖9 碳酸鋰2026年供需分析】

資料來源於五礦證券研究所20251122《反轉將至 ——碳酸鋰2026年供需格局展望》

【稀土:地緣沖突強化戰略金屬定位,新興行業需求強化】

我國是全球最大的稀土資源國、具備稀土全産業鏈優勢,海外稀土消費依賴於從我國進口,短期内難以被替代。在大國博弈的背景下,稀土戰略地位進一步提升,稀土行業相關上市公司估值或得到重估。供給方面,配額增速放緩,2024年稀土開採和冶煉分離的配額增速重回個位數,並低於消費增速,行業周期見底,逐步走向平衡,基本面進一步改善。需求方面,新能源汽車、人形機器人等新興領域重塑未來稀土增長動能,據中信建投統計,未來三年需求增速CAGR超過13%。

【圖10 稀土開採及演練分離配額】

【圖12 全球高性能钕鐵硼需求預測】

數據來源於中信建投20251115《稀土産業鏈2026年投資展望》

【如何全面佈局「貨幣側寬松、供給側剛性、需求新動能」共振下的有色板塊?】

當前整個有色配置價值突出,受「貨幣側寬松、供給側剛性、需求新動能」等多重利好,金屬屬性與商品屬性齊齊強化!若看好未來貴金屬及大宗工業金屬投資機遇,認準規模領先、「金銅含量」更高的有色50ETF(159652),場外聯接(A類:019164;C類:019165)。有色50ETF(159652)具備以下優勢:

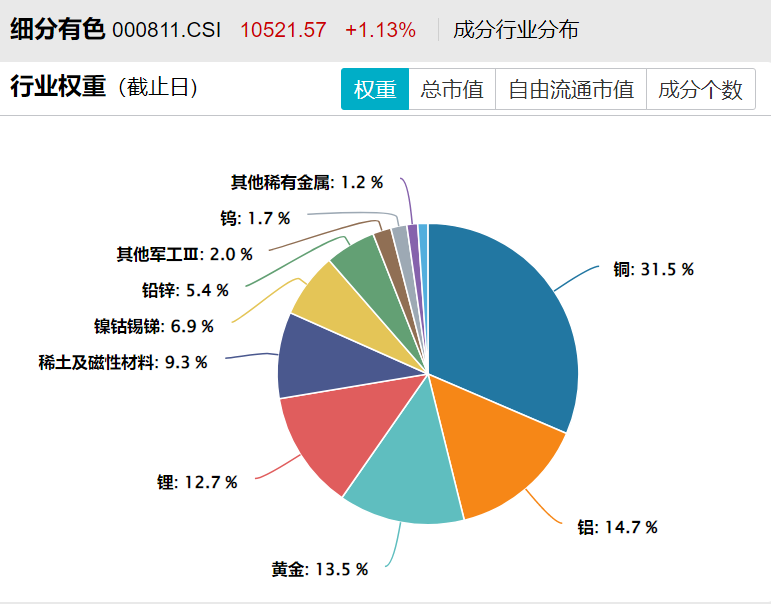

1、全面佈局各大金屬板塊:有色50ETF(159652)標的指數全面覆蓋金、銅、鋁、鋰、稀土等子板塊,有望全面受益於有色超級周期。

數據截至20251128,按中信三級行業分佈

2、「金銅含量」同類領先:有色50ETF(159652)標的指數銅含量達31%,金含量達14%,金銅含量高達45%,同類領先!

數據截至20251128,按中信三級行業分佈

2.龍頭集中度領先:有色50ETF(159652)聚焦銅、金、鋁、鋰、稀土等兼具戰略價值與供需缺口的核心品種,龍頭集中度高,前五大成分股集中度高達36%,同類領先。

數據截至20251128

3、收益率表現更優:2022年至今,有色50ETF(159652)標的指數累計收益率同類領先,且最大回撤同類更低,投資體驗更好。

數據截至20251128

4、漲幅由盈利驅動,而非拔估值:盡管有色板塊年内漲幅霸榜,但估值仍相對合理!有色50ETF(159652)標的指數PE(市盈率)為23.11倍,相比5年前下降了66%,估值性價比、安全邊際高。值得注意的是,同期指數累計漲幅達86.28%,表明指數的漲幅來自於盈利驅動而非估值提升,當前處於EPS驅動階段!

數據截至20251128

風險提示:基金有風險,投資需謹慎。投資人應當閱讀《基金合同》《招募說明書》《産品資料概要》等法律文件,了解基金的風險收益特徵,特別是特有風險,並根據自身投資目的、投資經驗、資産狀況等判斷是否和自身風險承受能力相適應。基金管理人承諾以誠實信用、謹慎盡責的原則管理和運用基金資産,但不保證基金一定盈利或本金不受損失。以上基金屬於中等風險等級(R3)産品,適合經客戶風險承受等級測評後結果為平衡型(C3)及以上的投資者。請投資者關注指數化投資的風險以及集中投資於細分有色指數成分股的持有風險,請關注部分指數成分股權重較大、集中度較高的風險,請關注指數化投資的風險、ETF運作風險、投資特定品種的特有風險等。文中提及個股僅為指數成份股客觀展示列舉,本文出現信息只作為參考,投資人須對任何自主決定的投資行為負責。本文中的任何觀點、分析及預測不構成對閱讀者任何形式的投資建議。

内容來源:有連雲

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)