2025年12月17日,美聯股份通過港交所聆訊,擬在香港主板上市,獨家保薦人為申萬宏源。公司曾於2022年12月在新三板掛牌(代碼:873980),並於2024年11月摘牌。

公司是綜合預製鋼結構建築分包服務提供商,2024年收入15.23億元,淨利潤0.71億元;2025年上半年收入14.24億元,同比增長180%,淨利潤0.63億元,同比增長360%。

值得注意的是,公司曾於2014年提交上交所主板上市申請,但未獲批;2023年11月公司進行了北交所上市輔導,但未提交北交所上市申請。

公司是綜合預製鋼結構建築分包服務提供商,為各行各業的建築項目提供綜合服務,涵蓋項目設計和優化、採購、製造和安裝。

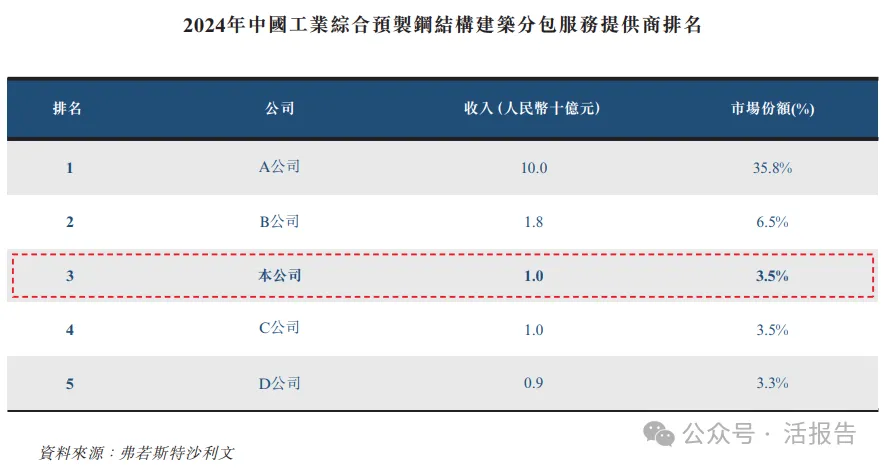

根據弗若斯特沙利文報告,按2024年收入計,公司於中國預製鋼結構建築市場的工業領域中排名第三,市場份額為3.5%。

根據收入確認模式和運營特色,公司的業務分為三個業務類别:(i)預製鋼結構建築分包服務;(ii)專業工程總包;及(iii)工業環保裝備。這些相互關聯的業務類别產生協同效應,推動公司的持續增長。

截至最後實際可行日期,公司擁有119個在手項目。

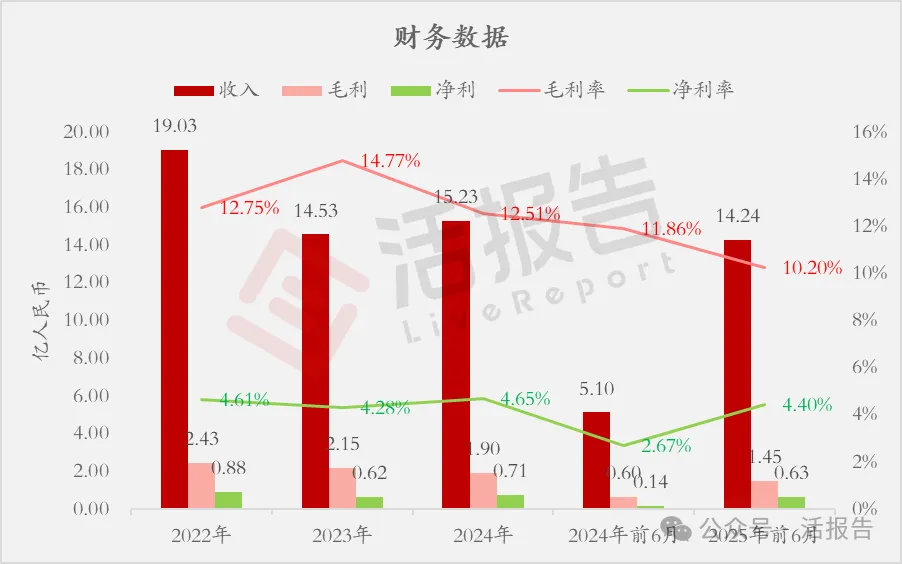

財務業績

截至2024年12月31日止3個年度、2024及2025年前6個月:

收入分别約為人民幣19.03億、14.53億、15.23億、5.10億、14.24億,2025年前6月同比+179.51%;

毛利分别約為人民幣2.43億、2.15億、1.90億、0.60億、1.45億,2025年前6月同比+140.41%;

淨利分别約為人民幣0.88億、0.62億、0.71億、0.14億、0.63億,2025年前6月同比+360.20%;

毛利率分别約為12.75%、14.77%、12.51%、11.86%、10.20%;

淨利率分别約為4.61%、4.28%、4.65%、2.67%、4.40%。

受房地產及建築週期性影響,公司過去兩年收入計利潤呈現較低迷狀態,但2025年上半年同比大幅增長,呈現顯著回升態勢。不過,毛利率仍然處於下行,主要因取得若幹利潤率較低的大型項目所致。

行業情況

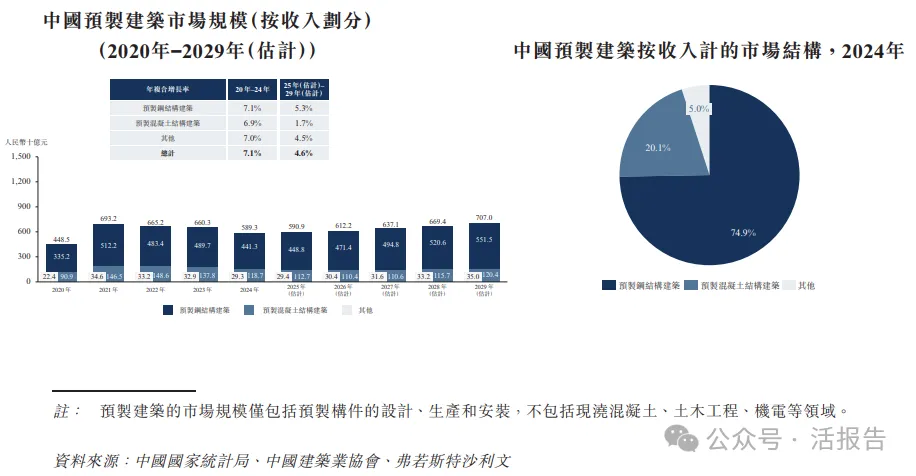

根據弗若斯特沙利文(Frost & Sullivan)的報告,從市場規模角度出發,中國的預製建築市場從2020年的人民幣4,485億元增長到2024年的人民幣5,893億元,年復合增長率為7.1%,預期將由2025年的人民幣5,099億元增至2029年的人民幣7,070億元,年復合增長率為4.6%。

其中,預期預製鋼結構建築市場的市場規模將從2024年的人民幣4,413億元進一步上升至2029年的人民幣5,515億元,預期市場份額將由2024年的74.9%增至2029年的78.0%。

2024年,公司在中國工業綜合預製鋼結構建築分包服務提供商中位居第三,實現人民幣10億元的收入並佔據3.5%市場份額。

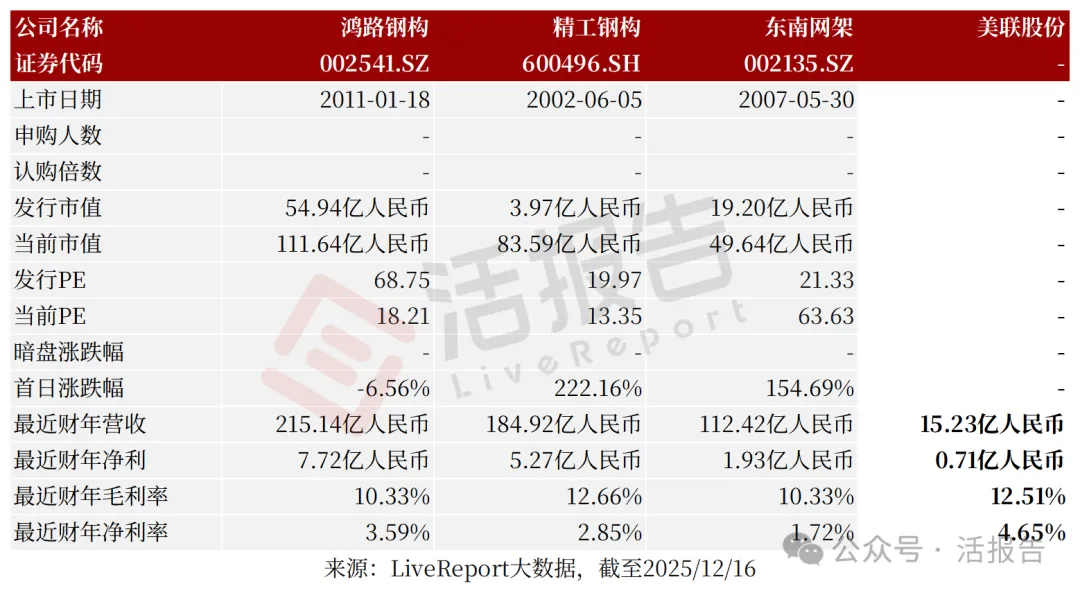

可比公司

同行業IPO可比公司:鴻路鋼構、精工鋼構、東南網架等

主要股東

公司香港上市前的股東架構中:

博盛國際(執行董事陳先生和陳女士各佔70%和30%權益)持股約70.84%,員工持股平台上海向聯和上海昕聯展分别持股約2.24%和2.15%,控股股東合共持股約75.23%;

Asia Investments通過旭日國際持股約15.90%;

優領科技、上海途隨和上海倚觀等公司核心關連人士持股約2.96%;

上海匠聯、海南宇衡、深圳前海、上海五柳、鼎元合創、上海窪港等其他公眾股東合計持股約5.91%。

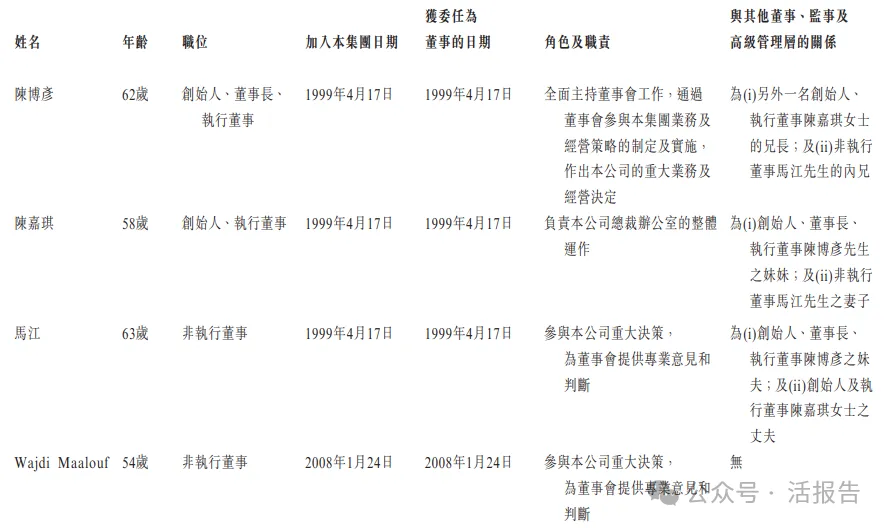

董事高管

公司董事會由七名董事組成,包括兩名執行董事、兩名非執行董事及三名獨立非執行董事。

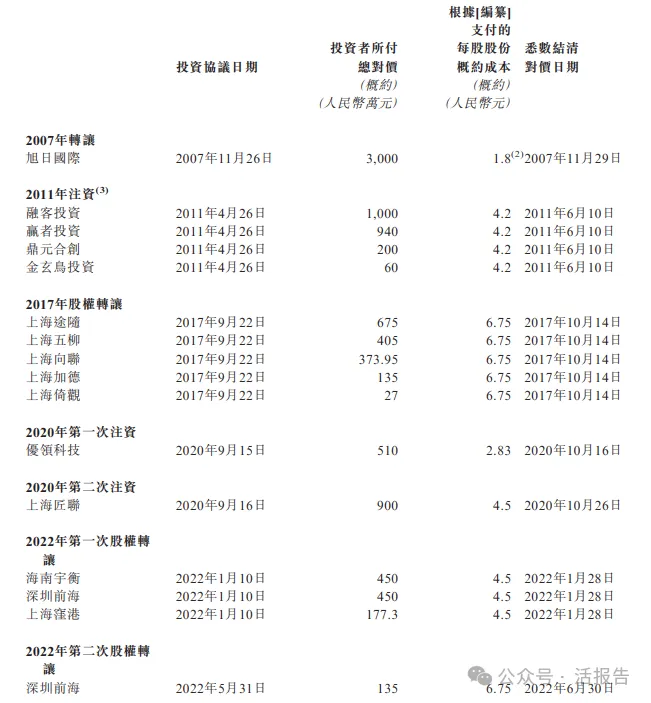

公司共計進行過多次股權轉讓,最近一次在2022年5月,每股概約成本為6.75人民幣,對應公司上市前估值約為6.48億人民幣。公司2024年在新三板摘牌時市值約為6.72億人民幣。

中介團隊

據LiveReport大數據統計,美聯鋼結構建築繫統中介團隊共8家,其中保薦人1家,近10家保薦項目數據表現不足;公司律師共計3家,綜合項目數據表現勉強可以。整體而言中介團隊表現尚可接受。

文章來源:活報告公眾號

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)