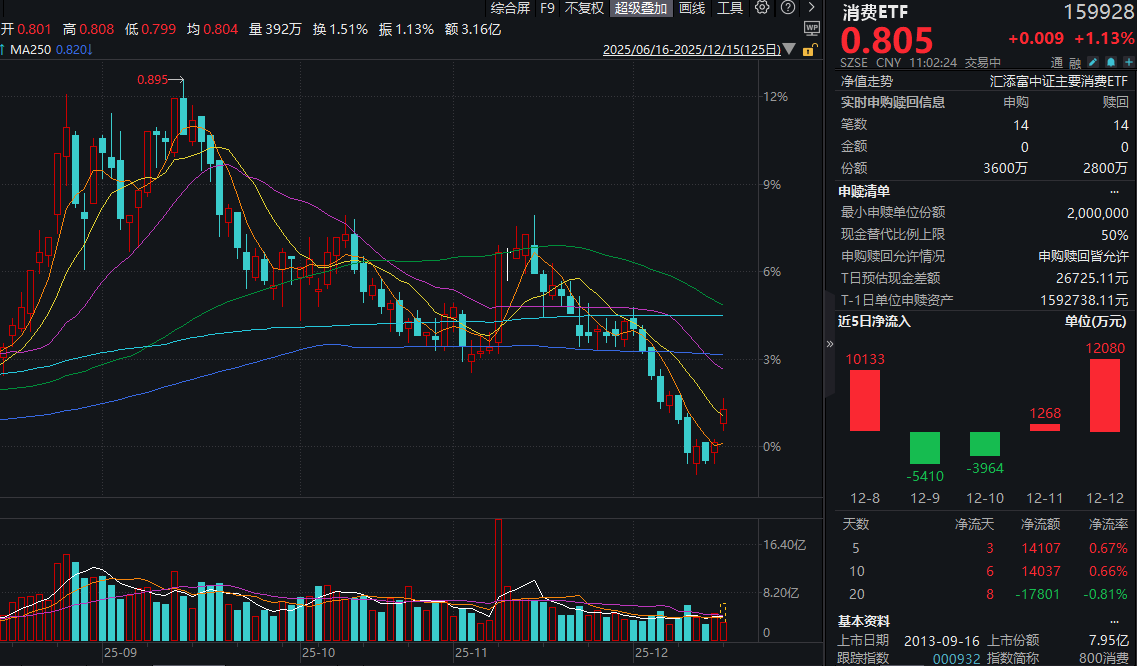

今日(12.15),大消費連續第二日飄紅,消費ETF(159928)放量漲超1%,盤中成交額已超3.2億元!資金面上,消費ETF(159928)盤中再獲淨申購800萬份,上周五更是大舉淨流入超1.2億元!

消息面上,三部門發佈《關於加強商務和金融協同更大力度提振消費的通知》,針對深化商務和金融係統協作、加大消費重點領域金融支持、擴大政金企對接合作三個方面,提出11項具體舉措。其中提到,鼓勵有條件的地方運用數字人民幣智能合約紅包提升促消費政策實施質效,加快推動個人消費貸款業務發展,適當減免汽車以舊換新過程中提前結清貸款産生的違約金,用好用足服務消費與養老再貸款,積極探索金融支持首發經濟、「人工智能+消費」、「IP+消費」等新業態新模式,鼓勵商家、平台發放消費券,提供更多低息、免息分期等優惠。

國家統計局數據顯示,11月份CPI同比漲幅進一步擴大,積極變化繼續顯現。下階段,要繼續深入實施提振消費專項行動,縱深推進全國統一大市場建設,加強重點行業産能治理,規範市場競爭秩序,增加高質量供給,推動價格合理回升,促進經濟健康發展。

公司新聞方面,茅台新控量政策消息傳開後,市場價格立即予以反應。酒商反饋稱,昨天天津飛天茅台拿貨已經漲到1630元/瓶,兩日漲幅超過150元/瓶。第三方平台「今日酒價」數據顯示,12月14日,25年飛天茅台(原箱)較前一日大漲70元,報1590元/瓶;25年飛天茅台(散瓶)較前一日也大漲70元,報1570元/瓶。但天津和江蘇酒商稱,控量消息傳開後,由於周末茅台經銷商休息,黃牛開始坐地擡價,一天價格多次調整,甚至改成時價拿貨。

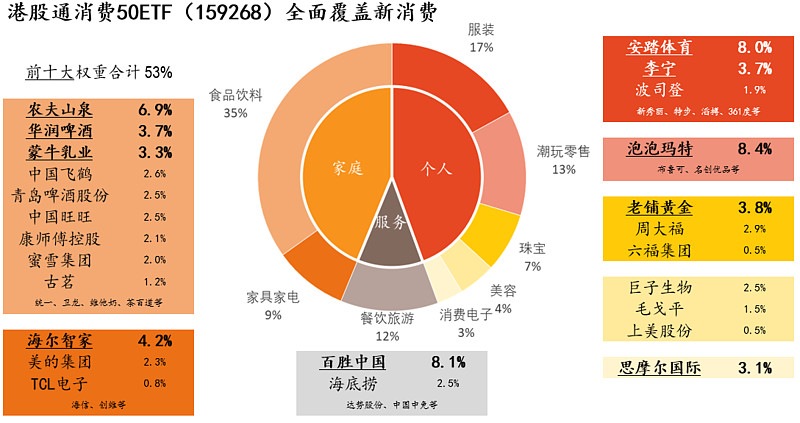

港股新消費亦飄紅,港股通消費50ETF(159268)漲近1%,盤中成交額超3600萬元!資金面上,港股通消費50ETF(159268)近5日有4日獲淨流入,累計「吸金」超7400萬元,規模同類持續領先!港股新消費概念股多數飄紅:李寧漲超5%,安踏體育、海底撈、蒙牛乳業漲超1%,美的集團微漲;下跌方面,泡泡瑪特、老鋪黃金跌超1%(標的指數成分股僅做展示,不作為個股推介)。

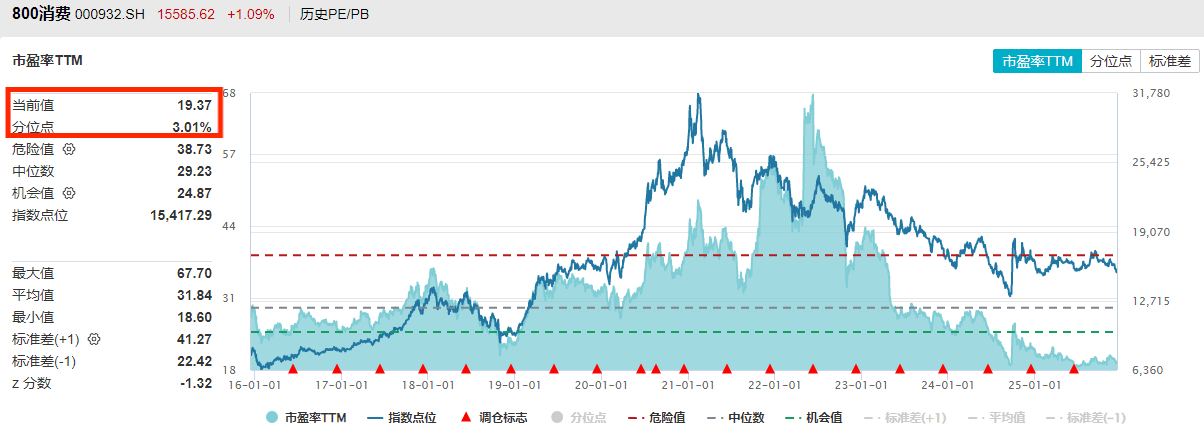

聚焦大消費板塊,估值性價比仍極具吸引力。截至12月12日,消費ETF(159928)標的指數市盈率TTM為19.37,處於近10年3.01%分位點,比近10年歷史上97%的時間便宜,估值性價比更高!

年底將近,市場風格將如何演繹?信達證券指出,每年Q4存在基於投資者配置思路變化的季節性規律,容易成為風格變化的高發期,特別是12月市場風格更容易偏向低估值。(來源:信達證券20251109《年底容易成為風格變化的高發期》)

【機構評茅台:量價調控思路清晰,長期韌性值得信賴】

東吳證券指出,茅台推出「控量政策」,短期減負,中期非標茅台酒減量釋放結構壓力。近日受拼多多低價出貨、經銷商執行計劃外增配影響,茅台批價連續下跌,公司及時召開經銷商會議,傳達量價調控新思路。

1)針對近期批價表現,及時調整渠道節奏以幫助穩定市場,12月停止計劃外發貨,不提前打款執行新年計劃。

2)2026年增量聚焦於茅台1935、飛天茅台、精品茅台3大核心單品,錨定600+、1500、2000+元價格帶。

3)非標産品將市場化運作,以需定供。一是茅台生肖酒、年份酒和公斤裝産品將縮減配額,非標産品定價也將重新匹配當前市場需求;二是超高價位産品投放按渠道能力適配,經銷商能做則做,例如預計珍品將取消分銷等。

貴州茅台將提升開瓶及消費者基數作為擴大品牌影響力的重要落地抓手,一方面繼續加強「供需適配」,「一品一策」思路更加清晰,幫助産品更貼近市場需求;另一方面通過減少非標倒掛拖累,及時保障經銷渠道利潤,也有助於凝聚經銷商力量,充分挖掘拓客推廣潛力。

東吳證券認為,茅台積極求變,長期發展韌性可信賴。茅台作為白酒行業龍頭,當前所面臨的降速挑戰,是短期需求不足、中期消費轉型、長期人口變化的行業性問題,茅台的破局及轉型思路,也兼具了引領行業創新升級的重要意義。公司維度來看,當前業績壓力主要來非標結構佔比較高且倒掛嚴重、直銷渠道觸達效率有限等方面,2025年以來茅台陸續明確創新消費場景、豐富零售業態、下調價格體係等多維改革規劃,以擴大消費人群觸達、推動白酒營銷方式轉型(「賣酒」轉向「賣生活方式」),發展動能加速轉換,品牌影響力仍持續發揮積極作用。

(來源:東吳證券20251214《量價調控思路清晰,長期韌性值得信賴》)

【白酒行業2026年度策略:底部更加積極】

招商證券指出,白酒行業已進入企業煎熬期中程,股價進入底部區間。25Q3白酒行業營收/歸母淨利潤/現金回款同比-18.4%/-22.2%/-26.7%,單季度收入降幅係12年以來最大降幅。行業已進入「企業煎熬期」中程,報表承壓已體現4個季度,産業層面也在加速出清。對比上輪周期,股價的大幅下跌發生在第一階段:渠道煎熬期,而進入第二階段,企業煎熬期後,雖報表業績大幅下滑但股價整體呈上行態勢。招商證券認為,在業績二階導轉正、渠道包袱持續下降、價格止跌企穩後,制約因素有望邊際改善,帶動股價觸底回升。

産業側從熵增到熵減,全鏈條集中度提升、槓桿收縮,庫存不斷去化。1)行業:規上白酒企業快速減少,25H1虧損比例達36.1%創新高,行業集中度持續提升。2)經銷商:商業模式受到考驗,經銷商數量減少,基於ROE視角,經銷商盈利能力承壓,短期著力收縮槓桿,沉澱的貨物和資金減少,長期看商業模式亟需變革。3)終端店:行業承壓下終端煙酒店傾向於保守經營(按需進貨/不進貨、不留庫存等)。4)庫存:25Q3行業報表加速出清下,渠道庫存不斷去化,且環節呈現分化,消費者/下遊渠道庫存佔比較低。

人口慢變量未來10年影響較小,價格側預計26年飛天價格有一定支撐。適齡消費群體減少在未來5-10年内對白酒消費的影響較小,飲酒習慣變化、産業結構變遷等因素導致白酒銷量下降的最大降幅期已經過去,未來有望進入新的平衡期。而價格側,宏觀層面壓制白酒價格的周期制約因素正在逐步削弱,底部已有一定積極信號。飛天批價有1)供給:可供銷量未來5年GAGR僅1%、2)需求:居民茅台購買力歷史高點,大眾佔比快速提升、3)成本:飛天綜合成本在1700-1800元,三重支撐,且最後一招放開經銷權仍未使用,招商證券認為階段性由於禮包放量和資金回籠壓力持續下探,但中期維度1500元有支撐,看好價格回落後的需求放量與白酒價格體係企穩運轉。

當前估值合理,擠水分後業績真實性強,股息率築穩安全邊際,機構持倉水位已至低點。當下中證白酒指數對應18.85倍PE(TTM),估值位於近10年6.27%分位點、接近18年低點,且頭部白酒係統性下調了25-26年盈利預測,擠水分後業績真實性強,股息率兼具吸引力。25Q3白酒持倉持續回落,本輪白酒重倉佔比已從高點回落10.0pct,調整幅度超過18年,同時以超配比例統計,25Q3白酒板塊超配比例僅為1.0%,已低於13Q1-Q2水平。若剔除重點白酒基金經理持倉,25Q3六大白酒重倉比例僅為1.9%,同樣已至歷史低位(接近13年水位)。

(來源:招商證券20251213《白酒行業2026年度投資策略:底部更加積極》)

消費ETF(159928)標的指數作為消費大板塊中的剛需、内需屬性板塊,具有明顯的穿越經濟周期的盈利韌性。前十大成分股權重佔比超68.55%,其中4只白酒龍頭股共佔比32%,養豬大戶佔比15%,其他權重股還包括:伊利股份(10%)、海天味業(4%)、東鵬飲料(4%)和海大集團(3%)。(數據截至:2025/12/5)關注大消費板塊,相關産品消費ETF(159928),場外聯接(A類:000248;C類:012857)。

一鍵佈局新消費,認準更「純粹」的港股通消費50ETF(159268)!潮玩、珠寶、美妝,情緒消費一「基」在手,佈局下一個LABUBU風口!港股通消費50ETF(159268)還支持T+0交易、不佔用QDII額度,是投資港股通消費賽道更為高效便捷的選擇,一筆描繪屬於Z世代的新消費藍圖!

風險提示:基金有風險,投資需謹慎。投資人應當閱讀《基金合同》《招募說明書》《産品資料概要》等法律文件,了解基金的風險收益特徵,特別是特有風險,並根據自身投資目的、投資經驗、資産狀況等判斷是否和自身風險承受能力相適應。基金管理人承諾以誠實信用、謹慎盡責的原則管理和運用基金資産,但不保證基金一定盈利或本金不受損失。上述産品均屬於中等風險等級(R3)産品,適合經客戶風險等級測評後結果為平衡型(C3)及以上的投資者。文中提及個股僅為指數成份股客觀展示列舉,本文出現信息只作為參考,投資人須對任何自主決定的投資行為負責。本文中的任何觀點、分析及預測不構成對閱讀者任何形式的投資建議。港股通消費50ETF(159268)的基金投資範圍包括港股,會面臨因投資環境、投資標的、市場制度以及交易規則等差異帶來的特有風險。

内容來源:有連雲

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)