港股市場激光雷達「三巨頭」正式聚齊!

12月10日,圖達通(02665.HK)通過一種特别的「借殼」(De-SPAC)方式,成功登陸港交所主板,成為繼禾賽(02525.HK)和速騰聚創(02498.HK)之後,第三家在香港上市的激光雷達龍頭企業。

不過,這家新成員的首秀可謂「一波三折」。股價早盤經歷低位震蕩後一度飙升超過70%,但隨後大幅回落。截至發稿,最終漲幅定格在32.2%,總市值約為172.1億港元。

與常見的IPO不同,圖達通此次上市採用了較為特殊的De-SPAC(特殊目的收購公司並購上市)模式。簡單說,就是與一家已上市的空白支票公司(SPAC)TechStar合並,從而「借殼」實現上市。這比傳統IPO路徑更快,但也伴隨著不同的市場考量。

根據公司發佈的配售結果公告,圖達通獲準許進行股權融資3708.16萬股,上市後已發行繼承公司股份數目(經計及股份贖回且概無TechStar A類股東行使其請求權)12.99億股,每股價格10港元,所得款項淨額為3.605億港元。

港股上市前夕,圖達通已集結起豪華投資者陣容。產業端吸引賽力斯(601127.SH)(09927.HK)、蔚來(09866.HK)、上汽集團(600104.SH)等頭部車企,以及零部件龍頭均勝電子(600699.SH);資本端則有國泰君安(01788.HK)、興業證券(601377.SH)、中金公司(03908.HK)等知名投行加持。

此外,蘇州市相城區人民政府、新加坡投資公司淡馬錫以及順為資本等亦為圖達通的投資者。

圖達通是一家車規級激光雷達廠商,2024年按車規級激光雷達解決方案的收入計,公司在全球激光雷達供應商中名列第四位,市場份額為12.8%,排在禾賽與速騰聚創之後。

然而,光鮮的行業地位背後,藏著一個無法忽視的「阿喀琉斯之踵」——對最大客戶蔚來的極度依賴。

招股書顯示,2025年前五個月,公司高達86.2%的收入來自蔚來。雖然蔚來今年以來的銷量回升是利好,但客戶集中度過高始終是巨大風險。

圖達通也在聆訊後資料集中坦言,「於2025年,我們的最大客戶蔚來對若幹配備激光雷達的車型進行價格下調,下調範圍介乎8%至11%。於該舉措後,蔚來要求2026年的潛在年度價格下調將對我們的產品定價造成進一步下調壓力。」

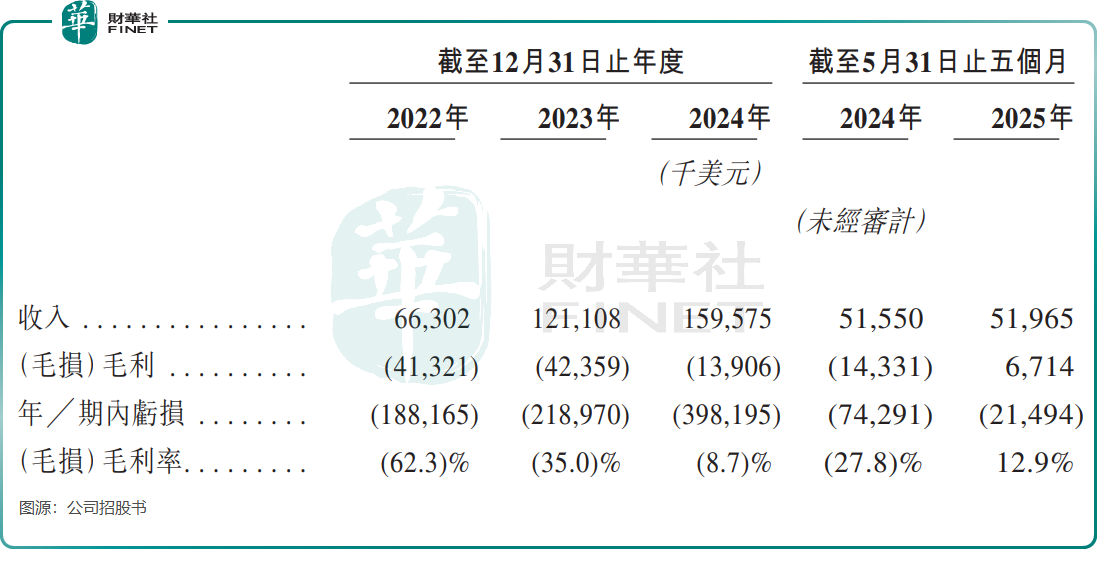

與已經強勢扭虧為盈的禾賽相比,圖達通和速騰聚創一樣,仍深陷虧損泥潭。2022年至2024年,公司虧損額持續擴大,2025年前五月淨虧損2149.4萬美元。

更值得關注的是,圖達通的增長勢頭明顯放緩。營收方面,2025年前五月幾近停滞,告别了以往的高增長;銷量方面,2025年前9個月交付激光雷達18.1萬台,同比僅微增7.7%,進入緩慢增長區間。

若希望進一步了解圖達通的基本面解讀及業務線分析,可查閱財華社過往相關報道《【IPO前哨】激光雷達圖達通:從「行業領先」到「隱憂重重」》。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)