德債

除了人口結構、勞動生產率之外,後金融危機時代投資者對於政府債券等安全、高流動性資產的偏好也在解釋自然利率r*變動方面發揮重要作用。

便利收益率用於衡量投資者為持有這一類資產而願意放棄的收益。全球金融危機之後,隨著央行啓動擴表、流動性監管趨嚴,安全資產「供不應求」推高便利收益率,進而壓低r*。德債的「稀缺性」一度比美債更突出。而當前,隨著主要經濟體財政赤字擴大、央行縮表,「供大於求」的狀態促使便利收益率下降,並對r*構成上行壓力。

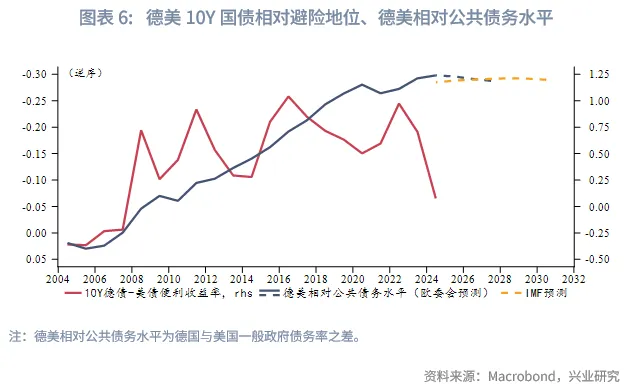

德美國債便利收益率之差可以量化其相對避險地位。儘管德債的避險優勢在2008年後一度超越美債,但在全球「債務過剩」的背景下,當前此優勢已減弱,德國更優的財政基本面尚難以換取額外的市場信任。因此,當前階段去美元化進程對德債的利多有限。

基於上述理論構建德債10Y收益率回歸模型,預計2026年其趨勢項中樞將運行於2.3%~2.6%,週期項預計先下後上,中樞0.1%,最終10Y德債中樞2.4%~2.7%,與我們其它模型大體一致。

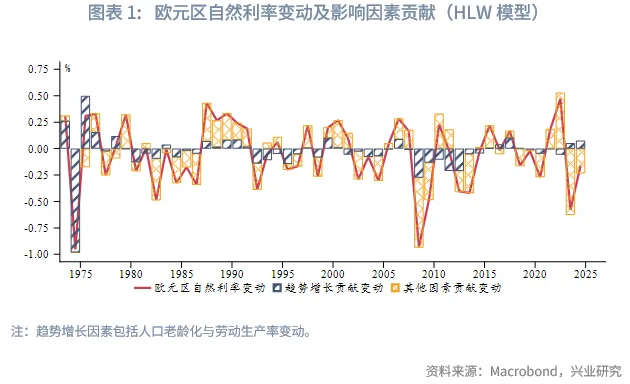

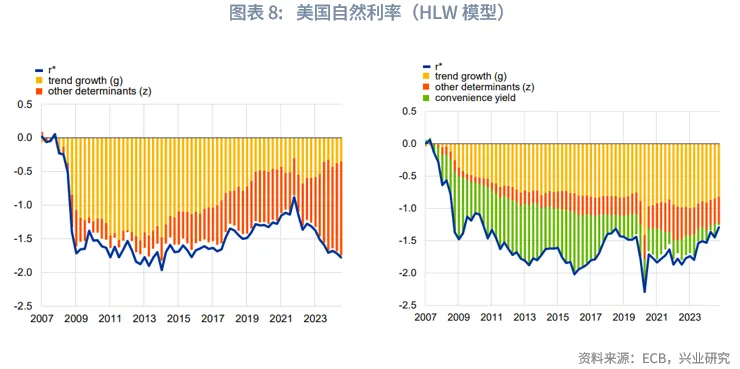

傳統經濟學理論認為,伴隨人口老齡化,預期壽命增長增加儲蓄傾向。同時信息時代大勢漸去,投入產出邊際效益遞減。兩者在過去幾十年共同促使自然利率(r*)趨勢回落。然而,歐央行執委施納貝爾在今年2月題為《No longer convenient? Safe asset abundance and r*》的演講中指出,上述結構性因素與r*之間的關繫並不穩定。根據美聯儲HLW模型計算的r*,r*的變動絕大多數情況下主要由非趨勢增長類因素驅動,同樣證實了這一點。全球金融危機後,安全、高流動性資產(如政府債券)的供求狀況可以解釋r*變動的很大一部分原因。全球正在從「儲蓄過剩」過渡到「債務過剩」,利率趨勢或已發生改變。本文將對此展開討論,嘗試探明長端國債收益率的趨勢動因及未來發展方向。

一、便利收益率

政府債券等安全、高流動性資產為投資者提供了類似貨幣的便利服務。投資者在均衡狀態下願意為其放棄的收益被稱為「便利收益率(convenience yield)」。該概念由Krishnamurthy和Vissing-Jorgensen 在2012年首次提出[1],通常可以用無風險基準利率-國債利率衡量。

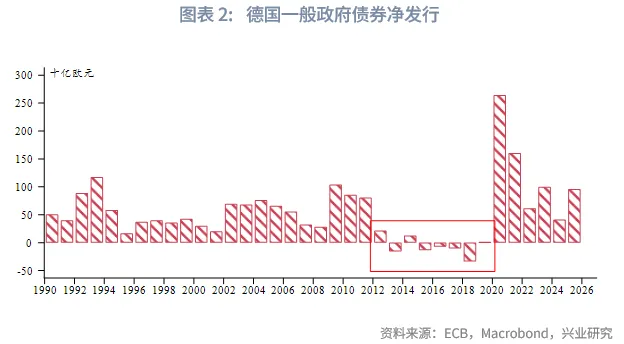

後金融危機時代,央行擴表強化了政府債券的「稀缺性」,監管趨嚴又導致高流動性資產的需求空前增長,「供不應求」的狀態下便利收益率被推升。因歐債危機以及淨發行規模低(2012年至2019年中有五年淨發行規模為負),德債的「稀缺性」一度比美債更突出。

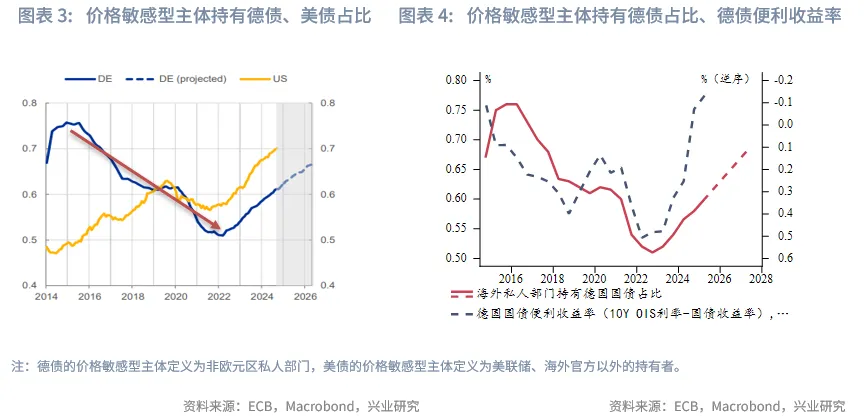

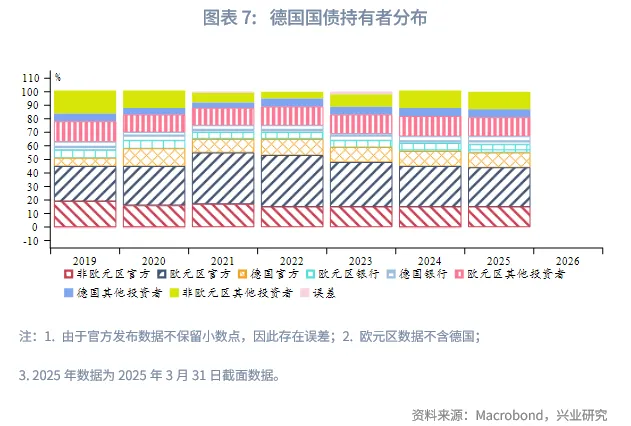

反觀當下,高位的財政赤字和央行縮表正在逐步降低投資者願意為持有稀缺政府債券而支付的安全性和流動性溢價。德國大搞財政支出疊加歐央行持續縮表,可能進一步降低德債相較美債的安全溢價,表現為德債價格敏感型主體持有比例相較美債的差距收窄。2022年後海外私人部門(價格敏感型)持有德國國債佔比提升,壓低德債便利收益率。

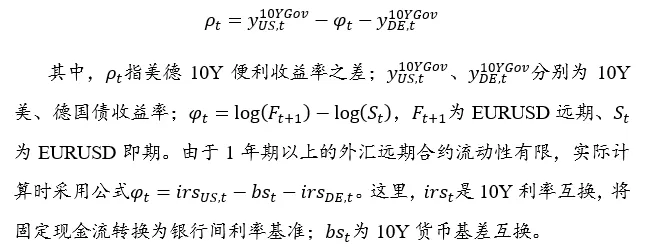

我們曾在《興業研究海外固收報告:去美元化背景下的歐債機遇20250708》中指出,特朗普極端政策加速去美元化進程,德債部分取代美債儲備/避險地位成為可能。本文中,我們可以從便利收益率的視角,具體量化投資者對德債、美債相對避險屬性的看法。IMF在《German Bond Yields and Debt Supply: Is There a 「Bund Premium」?》[2]中結合抛補利率平價理論,考慮了一種更精確的相對便利收益率計算方法:

可以注意到,在2008年之前,美國例外論牢固,使得美債更具吸引力。此後至2023年前後,德債的相對避險地位擡升(便利利差轉正),在全球經濟政策的不確定性增強時,投資者願意放棄更多的收益來持有德債。這背後與德國相對美國更優的債務狀況有關。然而近年來全球趨向「債務過剩」,不確定性擡升與德債相對避險地位的聯繫減弱,黃金熱度提升。德國更優的財政基本面也不能換取投資者更多的信任。

目前德債相對美債的避險優勢不明顯,因而去美元化加速對德債的利多可能有限。從儲備的角度來看,截至今年3月,非歐元區官方主體對德債的持倉並沒有明顯增加。

美聯儲Szokeet.al(2024)[3]指出便利收益率是r*的重要驅動因素,將其納入HLW自然利率模型可以顯著提高模型的解釋力,縮小不確定性範圍。後金融危機時代,便利收益率是美國自然利率最主要的非趨勢增長類驅動。

二、趨勢預測

我們先將德債10Y收益率通過濾波處理分解出趨勢項。

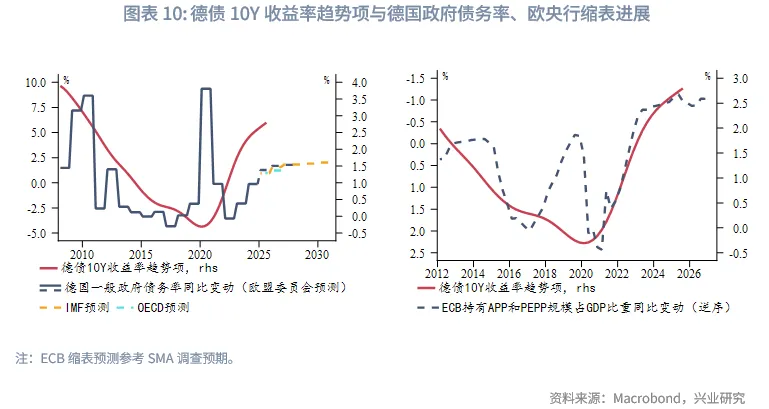

從便利收益率的角度來看,「供大於求」環境下,德債10Y收益率趨勢項與德國新增債券供給息息相關,債務邊際增加、歐央行持續縮表給予趨勢項較強支撐。

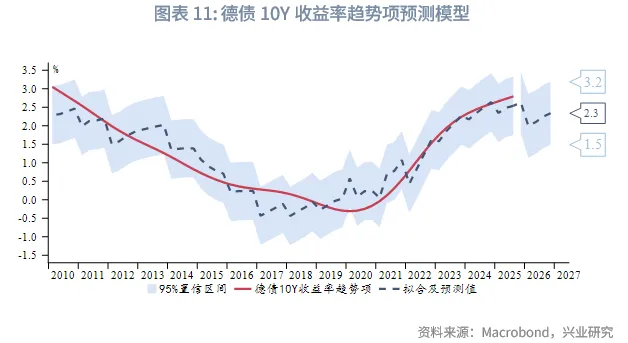

綜合老齡人口(65+)佔比、勞動生產率(此處以人均實際GDP衡量)、通脹趨勢、供需(債務率變動、歐央行資產負債表變動)等變量,我們構造了德債10Y收益率趨勢項回歸模型。模型R方超過0.85。基於歐盟委員會、OECD預測及歐央行調查預期,預計2026年德債10Y收益率趨勢項中樞將維持高位,運行於2.3%~2.6%,95%置信區間為1.5%~3.2%。

以2010年後德債10Y收益率週期項的歷史波動區間作為參考,假設明年週期項依然運行於-0.8%~1%,中樞0.1%。綜合趨勢項來看,德債10Y收益率中樞料運行於2.4%~2.7%,為我們在2026年歐洲宏觀與固收展望中匡算的區間提供又一佐證。

文章來源:興業研究公眾號

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)