12月1日,港股市場走勢分化,港股紅利震蕩上行,截至13:30,港股紅利ETF基金(513820)微漲0.08%,盤中溢價頻現,當前達0.47%,或反映買盤活躍!資金持續借道ETF湧入港股紅利板塊,港股紅利ETF基金(513820)近20日強勢吸金超4.6億元,最新規模超39億元,同指數斷層領先!

(特此提示投資者關注二級市場交易價格溢價風險,若盲目投資溢價率過高産品,可能遭受重大損失)

港股紅利ETF基金(513820)標的指數成分股漲跌不一,航運股集體上沖,中遠海控漲近2%,海豐國際、東方海外國際漲超1%;金融股多數回調,國泰海通、中信銀行等跌超1%,民生銀行等微漲;三桶油集體微漲。

截至13:35,成分股僅做展示使用,不構成投資建議。

成分股消息面上,當地時間11月30日,OPEC+發表聲明,確認在2026年頭三個月暫停增産,産量與2025年12月保持相同。疊加美聯儲降息預期升溫,油價提振,三桶油悉數走強。資料顯示,OPEC+是石油輸出國組織(OPEC)與以俄羅斯為首的數個非OPEC産油國組成的石油合作機制,旨在通過協調産量政策穩定國際石油市場價格,是全球石油市場的重要影響力量,OPEC+成員國的石油産量佔世界石油産量的一半。

此外,港股紅利ETF基金(513820)成份股中遠海控在港交所公告,公司於2025年11月28日,通過集中競價交易回購300萬股,回購金額3978.24萬港元,年初至今,中遠海控已累計回購超37億港元。無獨有偶,港股紅利ETF基金(513820)成份股——匯豐控股年内累計回購超302億港元,位居港股市場前列!

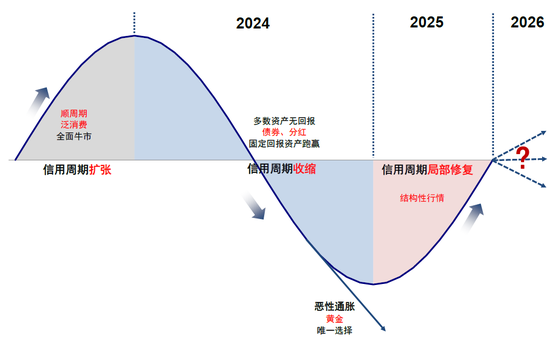

【市場近兩個月為何震蕩糾結?信用周期框架分析!】

中金公司指出,市場糾結也好、紅利與科技來回搖擺也罷,本質上都是當前基本面與預期的「青黃不接」,也是國内信用周期震蕩走弱的直接體現。這一點,無論是私人社融脈沖在6月先行見頂、還是國内M1增速10月邊際回落,都得以驗證。

過去兩年中國資産的脈絡和輪動特徵,其本質都可概括為「過剩流動性」對「稀缺資産」的追逐。一方面,「過剩流動性」本質上是信用周期不振的結果。流動性「過剩」是相對的,是有效需求不足這個硬幣的另一面。流動性無法轉化為信用擴張,才會導致空轉和淤積。另一方面,「稀缺資産」也是信用周期決定:1)當信用周期整體收縮,債券和分紅等仍能提供固定回報的資産即是「稀缺資産」,例如2024年;2)當信用周期局部修復時,就會體現為結構型行情,如2025年此起彼伏的互聯網、新消費與創新藥,此時尋找稀缺資産即是尋找信用結構性擴張的方向。

圖表1:不同信用周期象限對應不同的稀缺資産

資料來源:Wind,中金公司研究部

【跟隨信用擴張方向尋找配置綫索:延續「啞鈴型」組合!】

中金公司表示,沿著這個思路,接下來選擇行業,仍要跟隨信用擴張的方向,至少代表了需求和回報預期的方向。綜合而言,投資者仍可延續「啞鈴型」組合(紅利+科技互聯網)作為配置底倉,並結合擁擠度動態調整組合權重,可以起到較好的對沖和平衡效果。具體來看:

1)科技不論從AI産業本身、還是政策傾斜等維度看,都仍將是持續的景氣方向,需要額外的産業進展或者流動性來催化;

2)内需信用收縮背景下,分紅仍是一個對沖的較好選擇。

【港股紅利:本質是「内需不振」的對沖,港股股息率吸引力仍存】

中金公司指出,本質上,配置紅利資産的本質在於内需不振:第一,高分紅作為應對信用擴張不振、整體回報下行的穩定「現金」回報資産,依然具有配置價值。第二,目前港股通高股息指數的股息率仍有約6.8%;考慮到10年期中國國債收益率仍在1.8%-1.9%水位一綫,且今年以來債市波動率有所擡升,紅利資産對以險資為首的絕對收益資金而言仍具備配置價值。(來源於中金公司20251201《中金:下一階段的行業選擇思路》)

具體來看,港股基本面具備的三個「硬核」優勢:

首先是港股市場歷來有「重分紅、重回購」的傳統,長期以來港股現金分紅比例相較於 A 股更高,2017-2024 年全部港股現金分紅比例均值為 44%,明顯高於 A 股的 36%,股東利益得到充分重視。(資料參考:《濤聲能否依舊:當下如何看港股紅利資産》,海通國際,2025/9/21)

因此,港股紅利指數股息優勢明顯,以港股通高股息投資指數為例,最新股息率高達6.76%,顯著高於港股、A股主流紅利指數和一年期定存收益率。(數據來源:IFIND,時間截至2025.11.27。)這一股息率水平對追求穩定現金流的投資者構成強大吸引力。

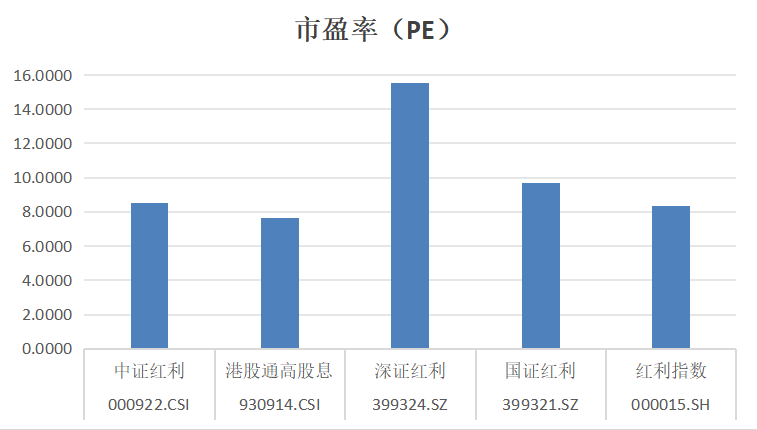

其次是估值窪地效應突出。港股市場長期以來存在估值折價,中證港股通高股息投資指數的市盈率僅7倍多,低於A股紅利指數估值水平。(數據來源:IFIND,時間截至2025.11.27。)低估值意味著更高的安全邊際和更大的估值修復潛力。

最後是南向資金的持續流入。2023年以來由於南向資金的加入,紅利、央企、低波、股東回報因子開始長期走強。今年以來,南向資金洶湧流入趨勢不改,截至11月27日,年内累計流入超1.38萬億港元。步入四季度,資金高度關注紅利板塊,近1個月銀行、石油、非銀金融、房地産、通信等行業南向資金淨買入額居前!

伴隨南向資金加速配置以及央國企市值管理進程推進,低估值、高預期分紅的港股高股息類資産有望迎來估值修復。

落實到具體工具上,更多投資者選擇港股紅利ETF基金(513820),原因有三:

港股紅利「權威經典之選」。港股紅利ETF基金(513820)標的指數「100%純粹」高股息選股策略更能應對復雜多變市場風格,股息率領先A股、港股主流同類指數,為全市場港股紅利類基金名副其實的權威「金標準」。

分紅記錄表現亮眼。港股紅利ETF基金(513820)已連續17個月月度分紅(截至2025年11月27日),為分紅次數最多的港股紅利基金,穩定的分紅記錄為投資者提供了可預期的現金流。

3、規模與流動性領先。港股紅利ETF基金(513820)最新規模達39億元。規模大、流動性好,投資者交易更絲滑。(數據來源:IFIND,截止2025.11.27)

港股紅利ETF基金(513820)還支持T+0日内回轉交易,基金通過港股通渠道投資,投資者無需擔心QDII限額問題。 投資者可立足紅利,佈局港股,共享穩健回報。

場外認準聯接基金(A類:501305;C類:501306),成立於2017年,是全市場第一只港股紅利指數基金,堪稱港股紅利屆資深元老,投資運營策略成熟穩健!

風險提示:基金有風險,投資須謹慎。本資料僅為宣傳材料,不作為任何法律文件。投資有風險,基金管理人承諾以誠實信用、勤勉盡職的原則管理和運用基金資産,但不保證基金一定盈利,也不保證最低收益。基金的過往業績並不預示未來表現,基金管理人的其他基金業績和其投資人員取得的過往業績並不預示其未來表現。投資人應當仔細閱讀《基金合同》、《招募說明書》和《産品資料概要》等法律文件以詳細了解産品信息。以上基金屬於中等風險等級(R3)産品,適合經客戶風險承受等級測評後結果為平衡型(C3)及以上的投資者,客戶-産品風險等級匹配規則詳見匯添富官網。在代銷機構認申購時,應以代銷機構的風險評級規則為準。本産品由匯添富基金管理股份有限公司發行與管理,代銷機構不承擔産品的投資、兌付和風險管理責任。本基金投資範圍包括港股,會面臨因投資環境、投資標的、市場制度以及交易規則等差異帶來的特有風險。本宣傳材料所涉任何證券研究報告或評論意見在未經發佈機構事前書面許可前提下,不得以任何形式轉發。所涉相關研究報告觀點或意見僅供參考,不構成任何投資建議或咨詢,或任何明示、暗示的保證、承諾,閱讀者應自行審慎閱讀或參考相關觀點意見。

内容來源:有連雲

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)