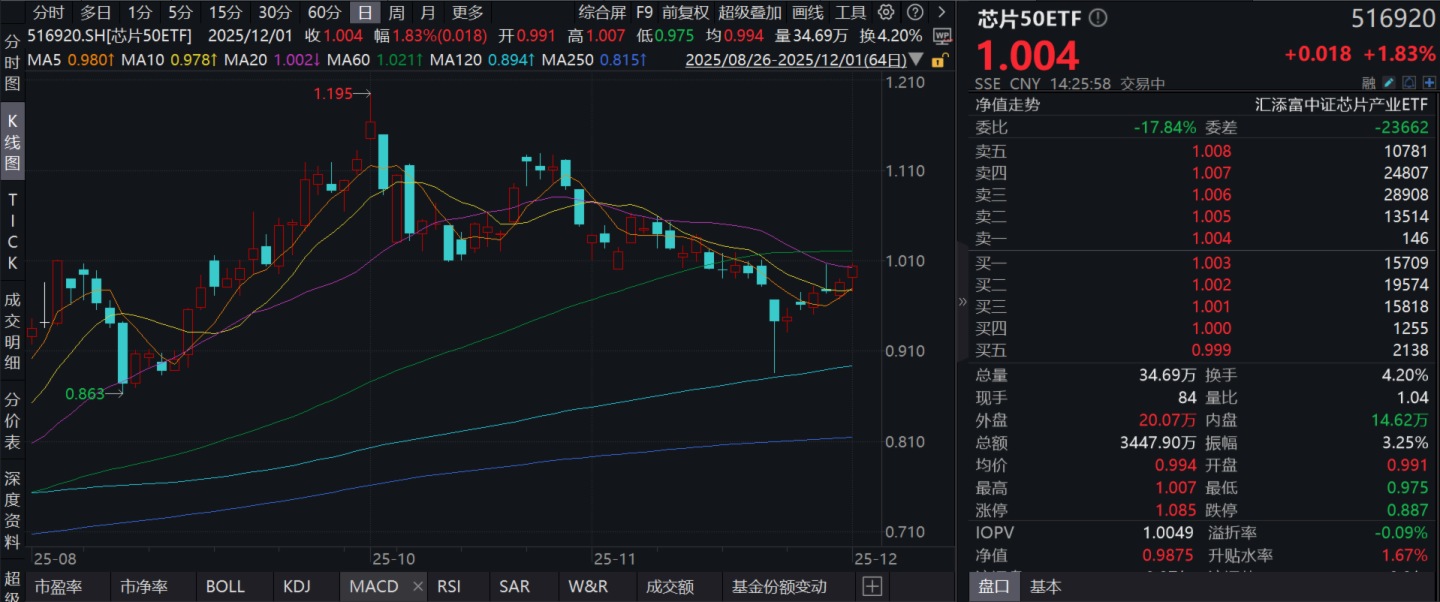

截至2025年12月1日 14:19,中證芯片産業指數(H30007)強勢上漲1.65%,成分股北京君正(300223)上漲15.98%,華潤微(688396)上漲10.70%,南大光電(300346)上漲8.50%,恒玄科技(688608),晶晨股份(688099)等個股跟漲。同類費率最低檔的芯片50ETF(516920)上漲1.83%, 沖擊6連漲。最新價報1元。拉長時間看,截至2025年11月28日,芯片50ETF近1周累計上漲4.56%。(以上所列股票僅為指數成份股,無特定推薦之意)

流動性方面,芯片50ETF盤中換手4.14%,成交3402.45萬元。拉長時間看,截至11月28日,芯片50ETF近1月日均成交5111.48萬元。

規模方面,芯片50ETF近1周規模增長191.12萬元,實現顯著增長。(數據來源:Wind)

份額方面,芯片50ETF近3月份額增長1.32億份,實現顯著增長。(數據來源:Wind)

數據顯示,槓桿資金持續佈局中。芯片50ETF最新融資買入額達109.72萬元,最新融資餘額達850.32萬元。(數據來源:Wind)

消息面上,美國戴爾公司表示,當前部分存儲芯片面臨短缺,公司可能考慮調高部分設備定價。有研究機構預測,受芯片短缺影響,到2026年第二季度之前,存儲芯片價格預計將在當前基礎上再上漲約50%。

機構指出,本輪短缺的核心驅動因素是AI服務器、大模型訓練等人工智能基礎設施需求爆發式增長,其消耗的存儲芯片數量遠超傳統設備,一台AI服務器的DRAM需求是普通服務器的8倍,訓練GPT-5級別模型甚至可能消耗全球近四分之一的DRAM供應。

由中國互聯網協會主辦的2025「人工智能+」産業生態大會,於12月1日—3日在京舉辦,為期三天的大會將搭建政策、技術、需求、成果的綜合對接服務平台,助力「人工智能+」行動落地。

國盛證券指出,存儲景氣度上行,缺芯潮持續演繹。供給方面,原廠庫存在25Q4已普遍見底。價格方面,由於CSP對採購價格態度較開放,其他終端應用需跟進價格漲幅以確保原廠的供應量,預期將導致先進及成熟制程、各主要應用的合約價快速攀升。TrendForce預計第四季最終conventional DRAM合約價將季增45-50%,DRAM整體合約價將上漲50-55%,渠道SSD及内存條價格全面出現較大上漲。威剛董事長預計2026上半年DRAM與NAND Flash仍將全面缺貨,其中NAND方面,由於此前産能遭DRAM排擠,導致供給減少,SSD需求端需填補缺口,全面缺貨比DRAM稍晚但缺口更深,價格漲幅也比先前評估更大。

芯片50ETF(516920)跟蹤中證芯片産業指數,截至11月5日,前十大成分股合計佔比達58.88%!此外,芯片50ETF(516920)的管理費率為0.15%,託管費率0.05%,為芯片主題ETF中費率最低檔的品種!

風險提示:基金有風險,投資需謹慎。芯片50ETF(516920)屬於較高風險等級(R4)産品,適合經客戶風險等級測評後結果為進取型(C4)及以上的投資者。文中提及個股僅為指數成份股客觀展示列舉,本文出現信息只作為參考,投資人須對任何自主決定的投資行為負責。本文中的任何觀點、分析及預測不構成對閱讀者任何形式的投資建議。

内容來源:有連雲

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)