12月1日,A股銀、銅、鋁等板塊集體高開,有色板塊喜提開門紅!截至9:56,有色50ETF(159652)跳空高開,放量漲超4%,資金借道ETF跑步進場!

有色50ETF(159652)標的指數成分股近乎悉數沖高,白銀有色漲停、興業銀錫漲超9%,江西銅業漲超8%,雲南銅業、銅陵有色、洛陽鉬業等漲超6%,紫金礦業、北方喜提等漲超5%,中金黃金漲超3%,山東黃金、華友钴業等強勢跟漲!

【有色50ETF(159652)標的指數前十大成分股】

截至9:46,成分股僅做展示使用,不構成投資建議

消息面上,銅價在亞洲交易中上漲,倫敦金屬交易所三個月期銅合約上漲0.7%,至每噸11,270.00美元。

澳新銀行分析師在一份報告中表示,圍繞銅供應趨緊的市場敘事正變得越來越普遍。他們指出,該金屬仍缺乏一個決定性的催化劑來迫使價格突破性上漲,這使得銅「對增量的看漲信號高度敏感」,例如下遊需求的改善和中小型礦山或冶煉廠的適度供應中斷。他們進一步表示,LME銅價可能會繼續保持對相對較小的上行沖擊作出反應並傾向於走高。

此外,當前白銀已經創下歷史新高,今日盤中再度大漲1.86%!

對此,國泰君安期貨堅定認為以下幾個邏輯從未改變,一是貴金屬長期配置方向和邏輯不改,宏觀情緒階段性波動,可通過國泰君安期貨的相對估值指標+波動率帶來進場配置節點;二是把握白銀現貨矛盾常態下,一旦風險情緒邊際改善帶來的白銀高彈性表現;三是當前海外宏觀流動性改善邏輯勝於經濟需求端,商品配置需要「務虛」,離經濟基本面定價越遠的標的上漲包袱較小,白銀正是其中標準代表。

分類探討各類有色金屬的配置價值,可以發現:

金融屬性:在實際利率趨勢下行和去美元化背景下,金、銅等有色金屬的實物資産價值有望進一步凸顯,金、銅的金融屬性有望進一步強化。

商品屬性:在供給端偏緊疊加需求新動能的背景下,銅、鋁等工業金屬有望震蕩上行;新能源需求高增速疊加「反内卷」催化下,鋰板塊有望實現供需格局優化。

【金融屬性:全球通脹預期疊加美元信用危機,金銅的金融屬性強化】

首先,全球降息周期疊加通脹預期,實際利率趨勢下行,金、銅等金融屬性強化。實際利率是持有以有色50ETF(159652)為代表的有色金屬資産的 「機會成本定價錨」,與金銅等有色金屬價格呈現負相關關係(見圖6)。實際利率本質上是名義利率與通脹率的博弈,而隨著全球降息周期啓動,名義利率下行,疊加美國關稅影響,全球通脹預期提升,實際利率趨勢下行,生息資産的真實收益或降低,持有有色金屬的機會成本將下降,資金湧入有色50ETF(159652)所重倉的金、銅等具備貯藏價值的抗通脹資産。

【圖1 歷次美聯儲降息周期黃金均有上漲】

資料來源於招商證券20251027《如何看待黃金和黃金珠寶股的波動及後續走勢?》

其次,市場對美元信用、地緣風險的擔憂,推動全球投資者重新定價有色50ETF(159652)所重倉的金、銅等金屬。2025年以來,央行黃金儲備量逐月增加,全球央行也持續購入黃金,可以看到,全球投資者和央行均尋求黃金作為風險對沖的手段。背後是原因是1、美國財政赤字率和利息支出高位,市場擔憂其高債務的可持續性,黃金作為唯一的超主權的貨幣,是全球貨幣體係亂局中穩定的「錨」,吸引了全球投資者通過增持有色50ETF(159652)所重倉的黃金等有色金屬來對沖美元信用危機的風險。2、全球局勢動蕩和大國貿易摩擦也將推升資源定價中的風險成本,在地緣沖突、全球貿易環境不確定性加大的背景下,金、銅價格上行空間打開。

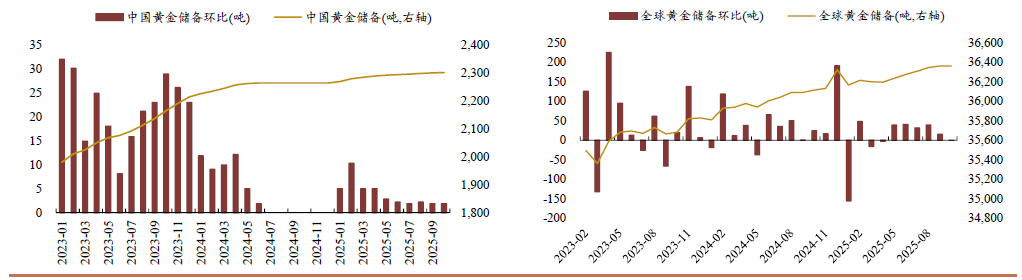

【圖2 我國及全球官方黃金儲備】

資料來源於招商證券20251027《如何看待黃金和黃金珠寶股的波動及後續走勢?》

【商品屬性:新興需求崛起疊加供給剛性推動價格上升】

對於工業金屬,國泰海通指出,2026年美聯儲降息帶來的流動性寬松和AI投資帶來的實物需求上升共同推升基本金屬需求,而以銅鋁為代表的基本金屬在礦産、冶煉等方面受到限制,預期工業金屬的價格中樞將穩步上升。其中銅:雙屬性共振,銅價或強勢運行;鋁:全球電解鋁預計緊平衡,推動鋁價向好。銅:進入2026年,海内外流動性逐步寬松的趨勢不變,且AI數據中心,電網端等對銅的潛在需求較大,銅礦供需矛盾仍存,銅價中樞將持續上移,且不排除上漲超預期的可能性。銅板塊估值相對偏低,建議積極佈局板塊標的。鋁:産業鏈供需偏緊持續,電解鋁企業有望維持較好的利潤水平擁有紅利資産屬性,同時鋁産業龍頭企業憑借對資源端的佈局或把握、以及産業鏈的延伸,有望保持較好的盈利水平。

能源金屬方面,國泰海通表示,需求高增長,重回緊平衡。在儲能及動力需求的帶動下,2026年碳酸鋰供需將重回緊平衡,碳酸鋰價格中樞將明顯上移。在獨立儲能經濟性跑通後,2025年儲能中標量的落地率預期將明顯提升。測算2026年全球儲能帶來的碳酸鋰需求增速在50%左右,而動力電池需求增速預期略低於20%,全球碳酸鋰需求預期增長24.2%。而供給端,充分考慮國内鋰雲母的復産、鹽湖的投産和海外産能釋放背景下,預測供給的增速約為18.1%。碳酸鋰的供需將從寬松平衡轉向緊平衡,碳酸鋰價格中樞將明顯上移。(國泰海通20251128《2026年年度策略:大鵬一日同風起》)

【如何全面佈局 「貨幣側寬松、供給側剛性、需求新動能」共振下的有色板塊?】

當前整個有色配置價值突出,受「貨幣側寬松、供給側剛性、需求新動能」等多重利好,金屬屬性與商品屬性齊齊強化!若看好未來貴金屬及大宗工業金屬投資機遇,認準規模領先、「金銅含量」更高的有色50ETF(159652),場外聯接(A類:019164;C類:019165)。有色50ETF(159652)具備以下優勢:

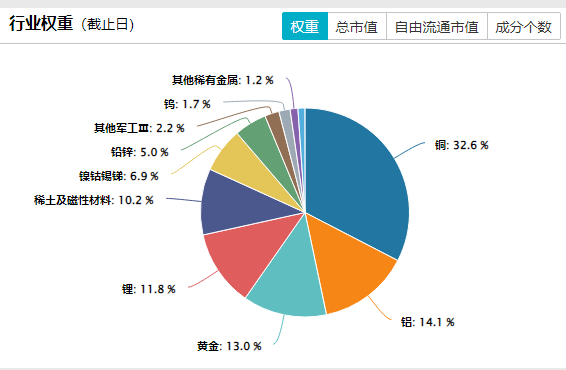

全面佈局各大金屬板塊:有色50ETF(159652)標的指數全面覆蓋金、銅、鋁、鋰、稀土等子板塊,有望全面受益於有色超級周期。

數據截至20251031,按中信三級行業分佈

2、「金銅含量」同類領先:有色50ETF(159652)標的指數銅含量達33%,金含量達13%,金銅含量高達46%,同類領先!

數據截至20251031,按中信三級行業分佈

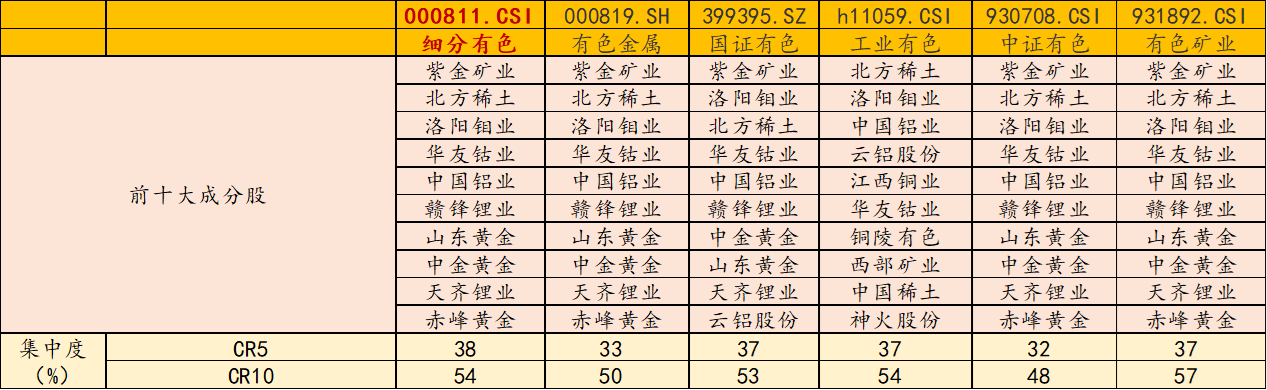

2.龍頭集中度領先:有色50ETF(159652)聚焦銅、金、鋁、鋰、稀土等兼具戰略價值與供需缺口的核心品種,龍頭集中度高,前五大成分股集中度高達38%,同類領先。

數據截至20251031

3、收益率表現更優:2022年至今,有色50ETF(159652)標的指數累計收益率同類領先,且最大回撤同類更低,投資體驗更好。

數據截至20251031

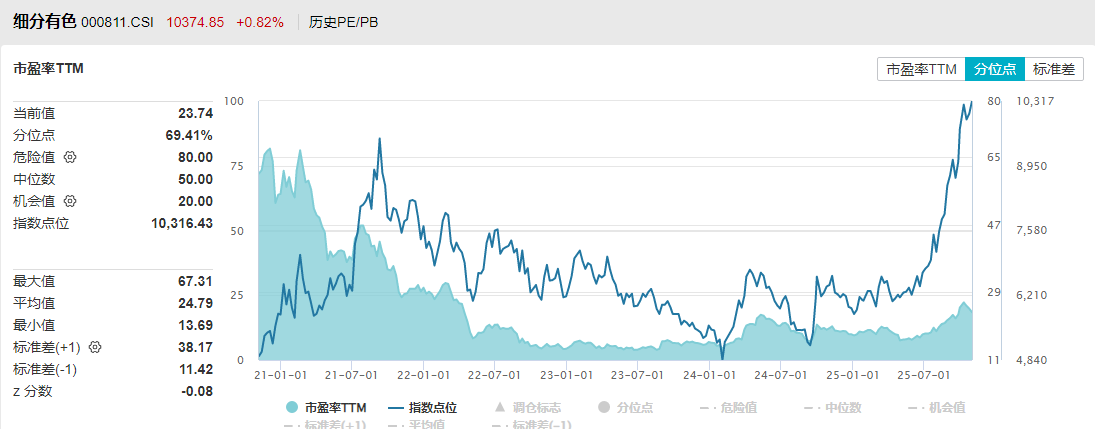

4、漲幅由盈利驅動,而非拔估值:盡管有色板塊年内漲幅霸榜,但估值仍相對合理!有色50ETF(159652)標的指數PE(市盈率)為23.74倍,相比5年前下降了61%,估值性價比、安全邊際高。值得注意的是,同期指數累計漲幅達131%,表明指數的漲幅來自於盈利驅動而非估值提升,當前處於EPS驅動階段!

數據截至20251031

風險提示:基金有風險,投資需謹慎。投資人應當閱讀《基金合同》《招募說明書》《産品資料概要》等法律文件,了解基金的風險收益特徵,特別是特有風險,並根據自身投資目的、投資經驗、資産狀況等判斷是否和自身風險承受能力相適應。基金管理人承諾以誠實信用、謹慎盡責的原則管理和運用基金資産,但不保證基金一定盈利或本金不受損失。以上基金屬於中等風險等級(R3)産品,適合經客戶風險承受等級測評後結果為平衡型(C3)及以上的投資者。請投資者關注指數化投資的風險以及集中投資於細分有色指數成分股的持有風險,請關注部分指數成分股權重較大、集中度較高的風險,請關注指數化投資的風險、ETF運作風險、投資特定品種的特有風險等。文中提及個股僅為指數成份股客觀展示列舉,本文出現信息只作為參考,投資人須對任何自主決定的投資行為負責。本文中的任何觀點、分析及預測不構成對閱讀者任何形式的投資建議。

内容來源:有連雲

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)