時間追溯到2015年,那是藥品審評審批制度改革之年,也是中國創新藥的起點。如今10年過去了,中國創新藥正經歷著前所未有的「史詩級逆襲」。

2025年被稱為創新藥的「爆發元年」,年初至今,港股通創新藥ETF(159570)已錄得超86%的累計漲幅,規模更是快速增長至242億元上方。從前8個月的猛攻到近期的震蕩,中國創新藥依然行走在「冰火淬煉」的蛻變之路上。(數據截至2025/11/27)

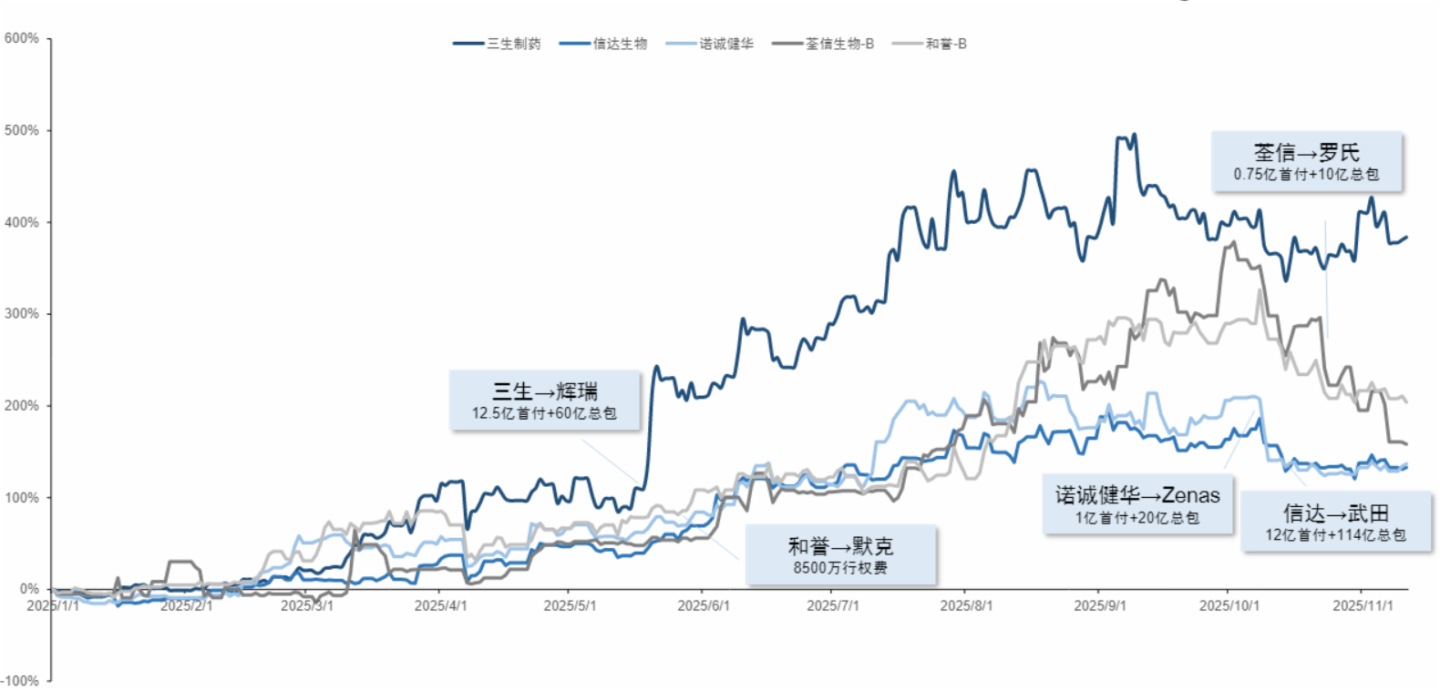

圖:2025行情回顧:部分創新藥企股價走勢及其主要BD事件

來源:國信證券,注:上圖僅做展示,不作為個股推介。

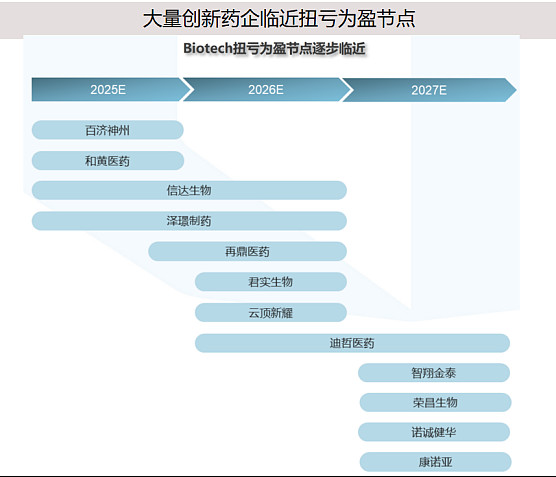

【最表層:創新藥企集體扭虧為盈】

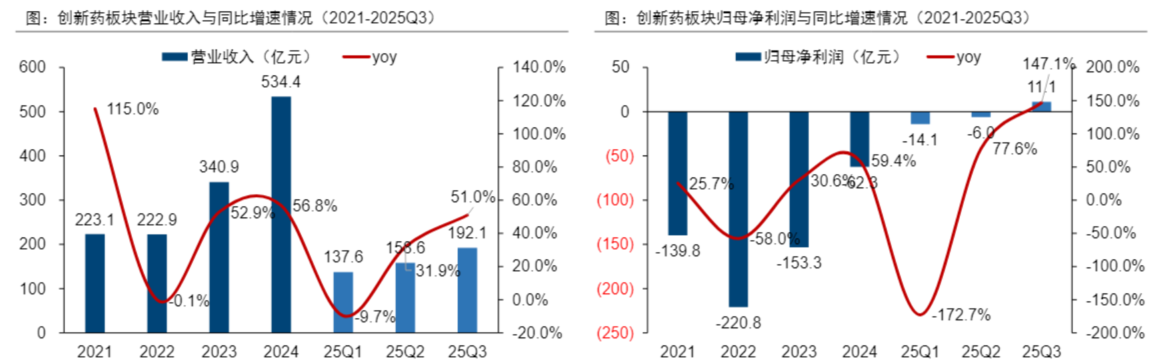

業績面看,創新藥營收迅速增長,利潤端扭虧為盈。2025年前三季度,創新藥板塊上市公司實現營業收入488.3億元(+22%),歸母淨利潤-4.6億元(+71%)。2025Q3實現營業收入192億元(+51%),歸母淨利潤11億元(+147%)。

來源:國信證券

港股方面,百濟神州三季度業績點燃市場熱度。百濟神州2025Q3實現營收100.77億元,同比增長41.1%;淨利潤6.89億元,同比扭虧為盈。前三季度營收275.95億元,同比增長44.2%;淨利潤11.39億元,同比扭虧為盈。具體來看,2025Q3百濟神州的拳頭産品澤佈替尼全球銷售額為74.23億元,營收規模在全球同類BTK抑制劑中排名第一。

國信證券指出,創新藥板塊在三季度延續了營收端的高增長和利潤端的扭虧為盈。值得關注的是,對外授權通常只是全球開發的起點,合作夥伴在海外的開發進度,以及後續全球臨床數據的讀出或進一步加強産品在全球市場商業化的確定性。

更進一步看,創新藥企之所以集體邁向扭虧為盈,主要得益於創新藥産品商業化銷售的快速增長、授權費用的收入及收到裡程碑付款。而這一切的開端,還要從BD說起。

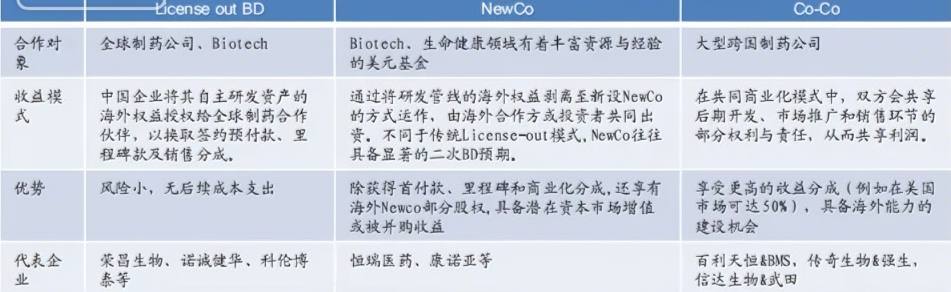

【中間層:重磅BD不斷,已成為創新藥企拓展收入的來源】

在創新藥領域,BD是指商務拓展,旨在通過資源整合、風險分擔和利益共享,加速藥物研發和推動創新藥的全球商業化。BD模式包括對外授權(License-out),即將藥物的後期研發和上市銷售權授權給其他公司,還包括NewCo、Co-Co等。

圖:創新藥不同出海模式比較

來源:國泰海通證券

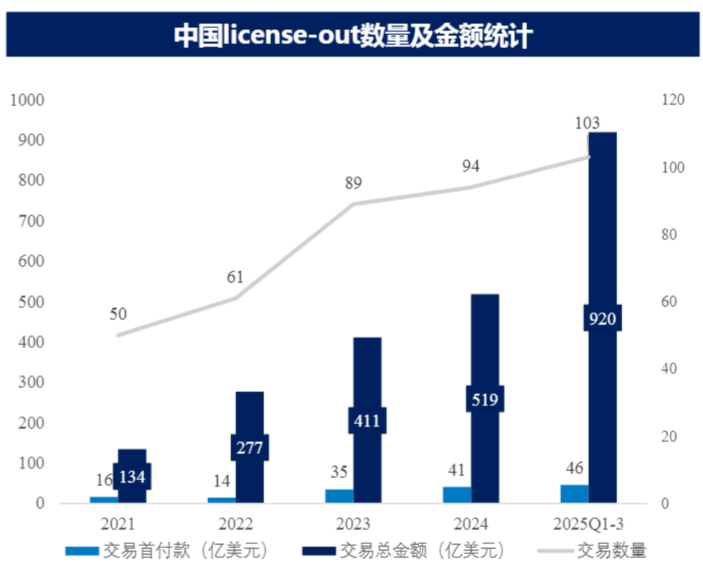

今年以來,國内藥企的大額BD不斷湧現,僅上半年國内的BD交易總額就已經達到了608億美元,同比增長了129%。今年上半年的交易總額比2024年全年(571億美元)還要高。

BD收入已成為國内創新藥企業拓展收入的重要來源。醫藥魔方和動脈網數據顯示,License-out類交易在國内創新藥BD交易總額中的佔比已經從2021年45%提升到2024年的91%。出海與國際化已經成為國内創新藥企業拓展收入的重要來源。(來源:財通證券20251127《2025年醫藥生物行業投資策略報告》)

來源:東吳證券

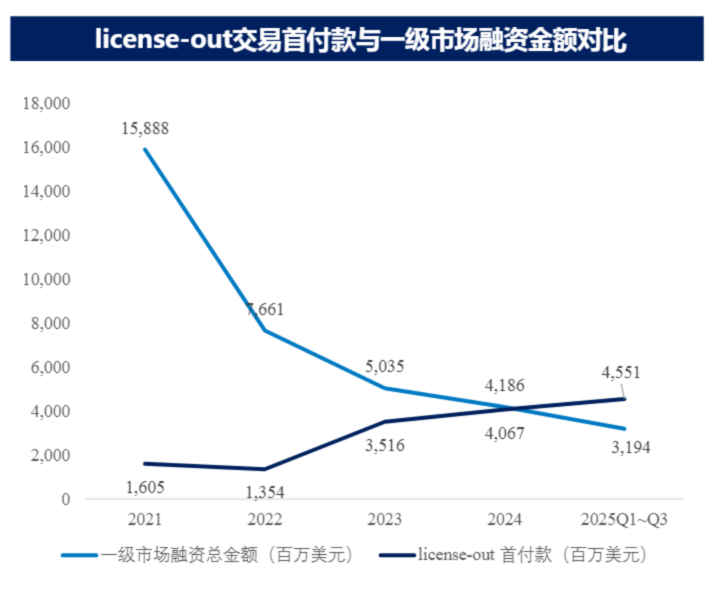

License-out首付款約為45.5億美元,佔交易總金額的比例接近5%。值得關注的是,這一首付款金額首次超過同期一級市場融資總金額(31.9億美元),成為當前醫藥企業重要的資金來源之一。

來源:東吳證券

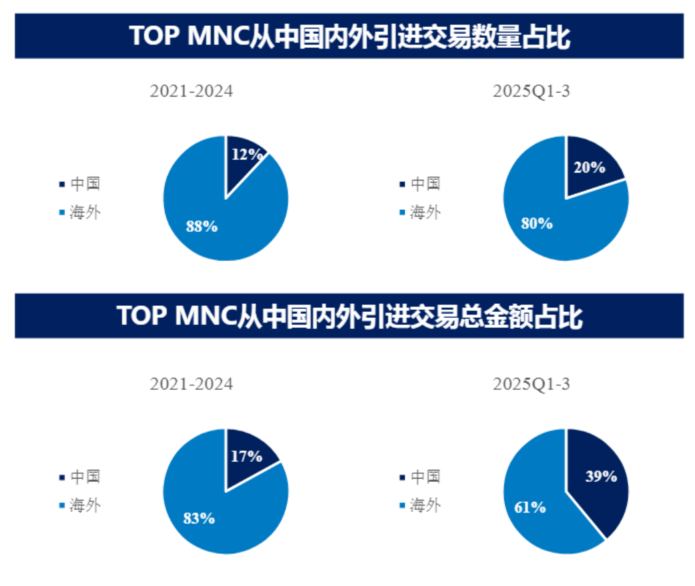

從受讓方來看,不乏TOP MNC(跨國藥企)的身影。2025Q1~Q3TOP MNC從中國引進交易數量佔全球總數量20%;從中國引進交易總金額佔全球總金額比達到39%,近四成付款流向中國企業。這一切的背後,是什麼在催化?

來源:東吳證券20251104《2026年醫藥生物行業策略》

【更核心:MNC專利懸崖的催化】

從供需關係來看,BD的爆發邏輯很簡單,就是一手交錢,一手交貨。BD蓬勃是MNC(跨國藥企)專利懸崖即將到來和中國創新藥實力增強的共同結果。

何謂MNC專利懸崖?當前,MNC在手現金充沛,但多數利潤承壓,需要補充新的管綫。在對全球大藥的專利分析後不難發現,全球2024年銷售超50億美金的大藥中,2030年前專利已到期或臨近到期的産品銷售總額接近2000億美金,巨大的專利懸崖缺口也導致了MNC的BD熱情。

來源:中信建投證券20250712《中國創新藥:出海黃金時代,遊到海水變藍》

MNC的專利懸崖催生出了大批BD需求,新革命性産品的BD授權大有可為。專利懸崖問題自2020年開始顯現,因此看到MNC在腫瘤、自免、内分泌、呼吸等藥王輩出的賽道進行持續BD和並購。當前,各BD賽道仍大有可為,除了pd1vegf外,在小核酸、口服glp1、egfradc、pd3/4等已經有先例的賽道上還沒有看到飽和的趨勢,出價和並購金額仍然非常火熱。

中長綫來看,BD前景可期。當前,MNC合作産品尚未兌現商業化價值,未來峰值銷售額可觀。中國藥企同MNC達成重磅交易BD的起點,是2022年科倫藥業與默沙東的交易,迄今不過3年時間,此後有康方生物、百利天恒、三生制藥、恒瑞醫藥、聯邦制藥等公司一係列的重磅BD陸續落地,這些重磅産品還未開始商業化進程。另外,對峰值銷售較高的單品,中國藥企有望獲得較高比例的峰值提成。(來源:方正證券20250905《醫藥生物行業周報》)

來源:國信證券20251116《創新出海2.0:BD之後,我們應該關注什麼》

【最核心:中國創新藥閃耀全球,速度x成本效益驅動】

一邊是MNC在手的充沛現金,另一邊則是中國創新藥的硬實力。

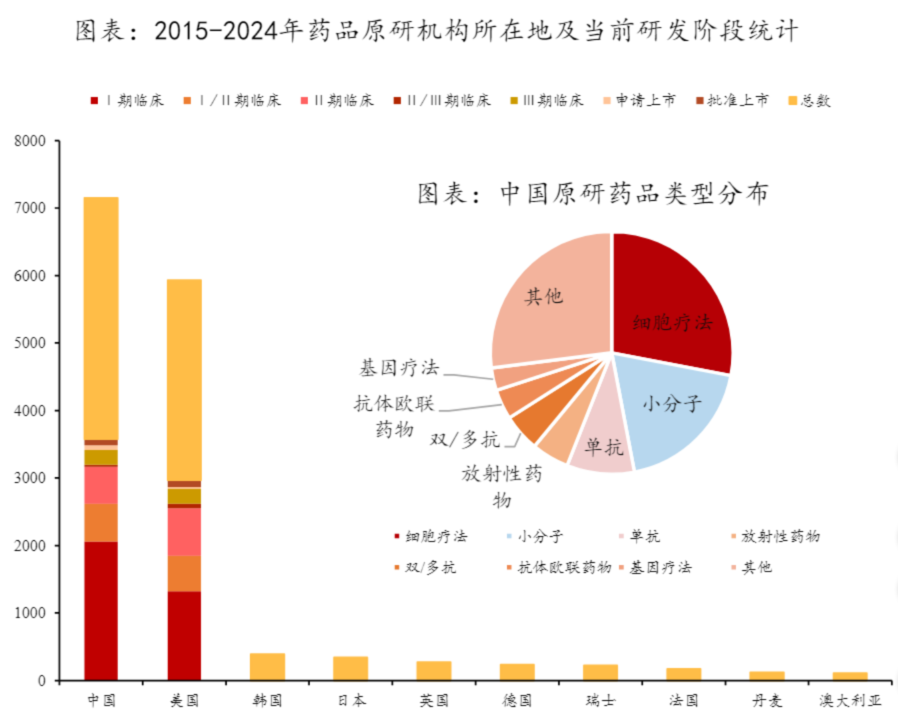

近十年,中國首次進入臨床的原研創新藥數量4382個,遠超美國(4009個)、歐洲(2084個)、日本(460個)。2015-2024年首次進入臨床的創新藥中,中國企業原研藥品數量超過美國,排名第一。中國企業自主研發進入臨床後期(3期臨床-申請上市)的創新藥數量與美國相當,預計未來有更多可及産品。

來源:方正證券20251124《從全球TOP100大藥,看未來各領域BD方向》

而從更前端的在研創新藥數量看,僅2024年,中國進入開發階段的創新藥數量就超過了1250個。這一數字不僅將歐盟遠遠甩在身後,而且已經非常接近美國約1440個的水平。從曾經的「仿制藥大國」到如今創新管綫直追美國,中國的蛻變讓人想起那句古話,「士別三日,當刮目相看」。

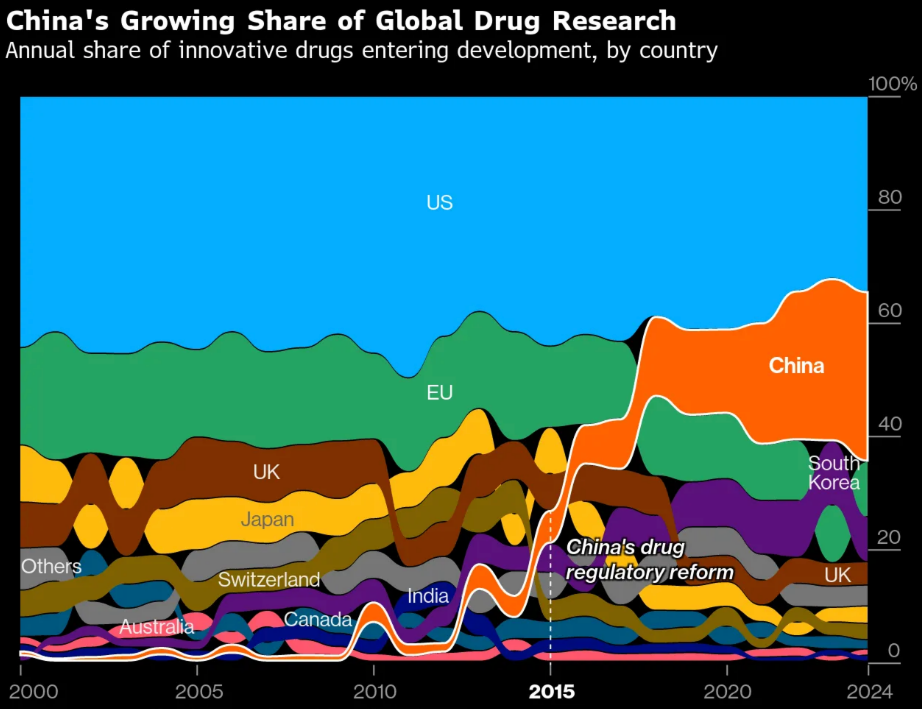

圖:中國在研創新藥全球佔比

而追根溯源,解析中國創新藥的密碼,那就是「速度x成本效益」。

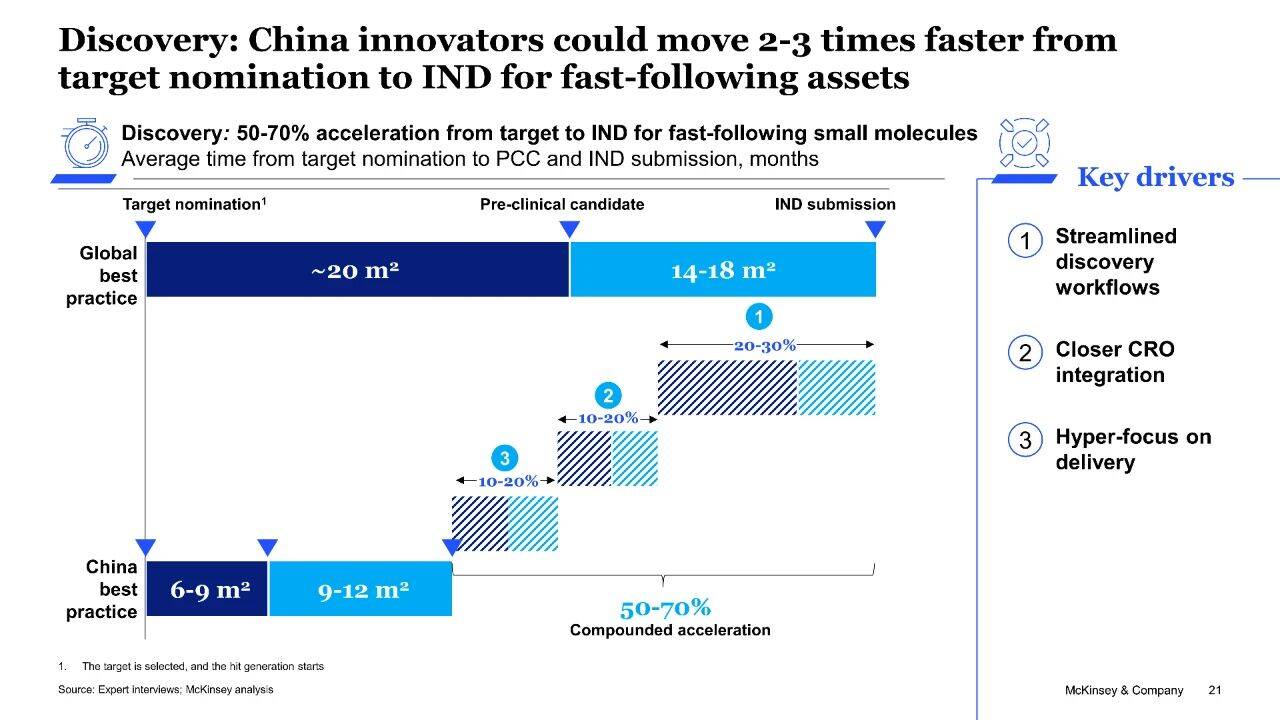

數據上看,在確定靶點到申請IND的藥物發現階段,中國創新藥企可以以比國際同行快2~3倍的速度推進,在fast-follow型小分子藥物上甚至可以實現50%~70%的復合加速,成本僅為全球最佳實踐的1/3~1/2。

圖:中國創新藥藥物發現分階段進度

來源:麥肯錫

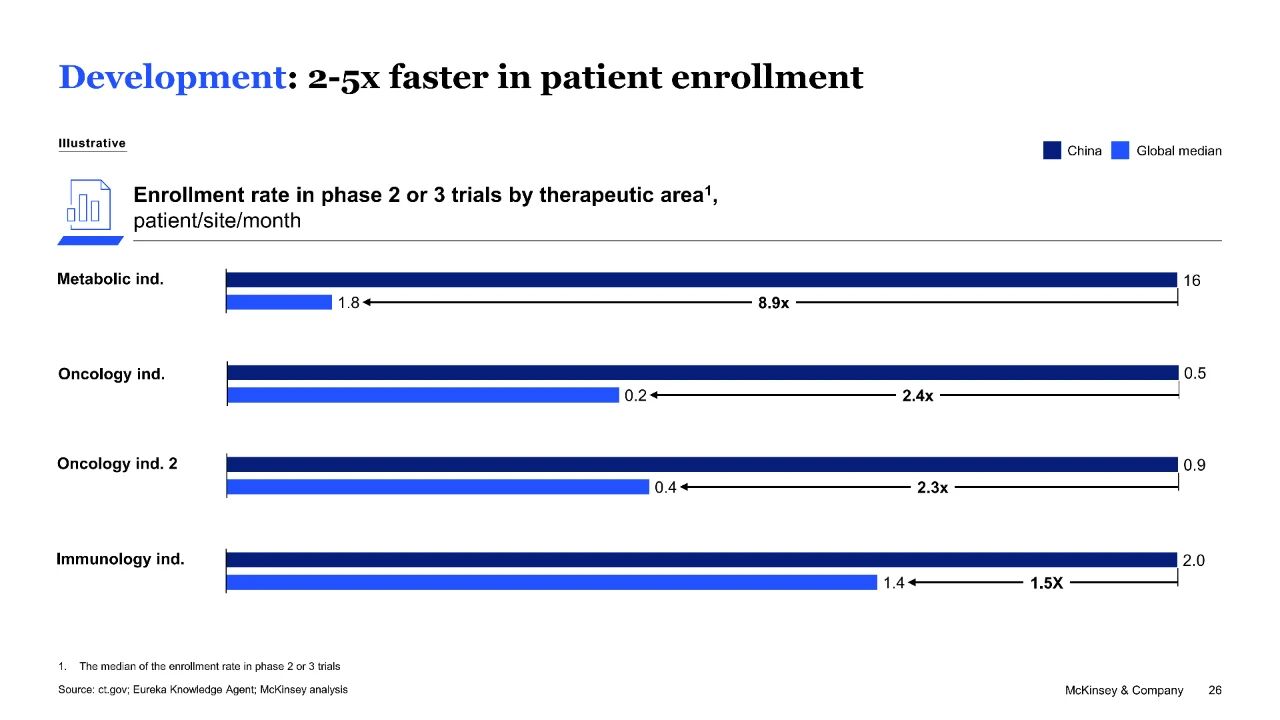

而在臨床開發階段,中國創新藥企相較於國際同行,可以以2~5倍的速度招募患者,代謝適應症臨床實驗中甚至可以達到全球平均水平的8.9倍;每位患者的成本僅為歐美的1/2。

圖:中國創新藥招募患者速度

來源:麥肯錫

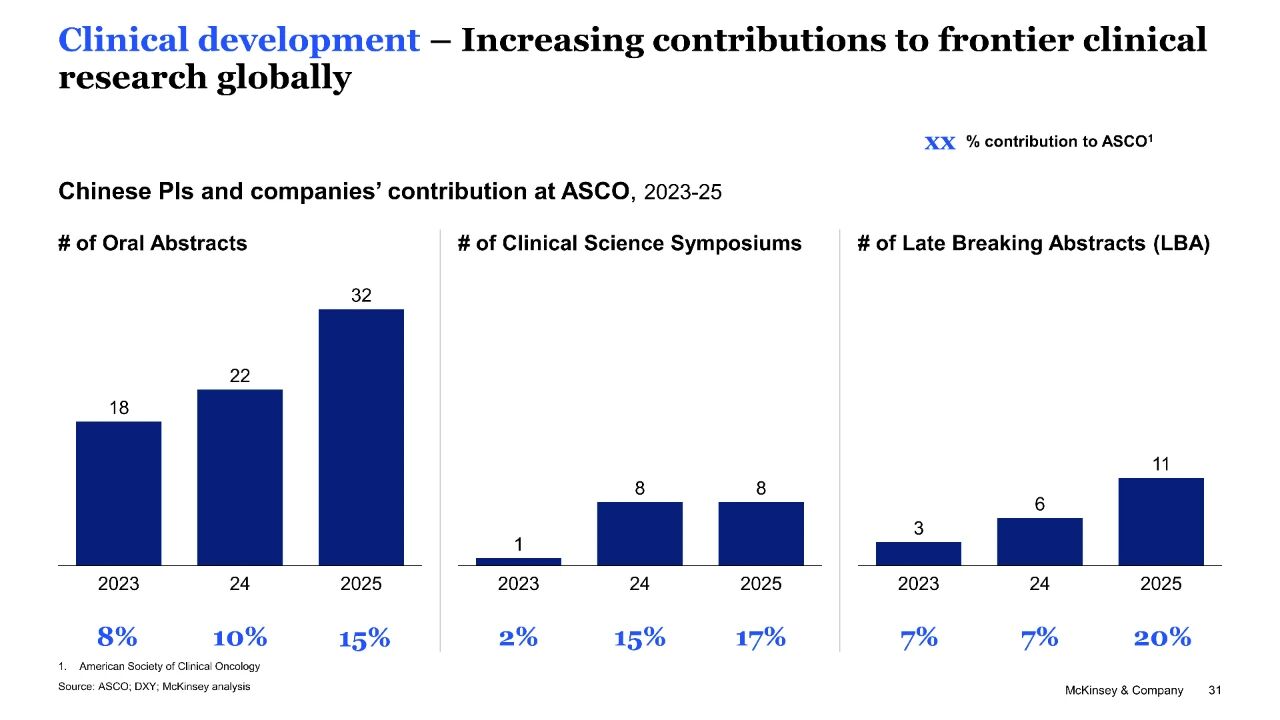

中國在臨床開發上的優勢,也使得「中國聲音」湧現在全球前沿臨床研究中。以全球腫瘤學領域規模最大、最具影響力的學術盛會ASCO為例,2023年至2025年,中國創新藥企在口頭報告、LBA和研討會中的表現都在顯著提升。

圖:中國創新藥ASCO統計

來源:麥肯錫《中國創新藥全球崛起機遇與挑戰》

【安全墊:醫保+集採政策的持續力挺】

從醫保商保協同到集採優化,再到高層規劃託底,2025年的政策組合拳,讓中國創新藥在政策護航下穩步前行,也為創新藥彎道超車走向全球搭建跳板。

1、醫保商保協同:7月,醫保局發佈雙目錄調整及支持創新藥高質量發展的相關方案,對「高創新度、臨床價值大、患者獲益顯著但暫不能納入醫保」的藥品,另辟蹊徑納入商業保險保障範圍,以解決高值藥支付難題。

政策的核心突破在於「基本醫保+商保目錄」雙軌保障體係的建立。在通過2025年商保目錄初步審查的121款藥品中,有79款同時通過醫保目錄審查,涵蓋12款單抗、3款CAR-T(嵌合抗原受體T細胞免疫療法)、1款ADC(抗體偶聯藥物)等重磅品種。這些藥品將先參與醫保談判,未成功的再與商保協商定價。

2、集採優化:集採的精細化優化實現了供給側的「騰籠換鳥」。2025年的第十一批集採中,醫保局以「穩臨床、保質量、防圍標、反内卷」為原則,首次對集採進行「優化」,對品種範圍和價格都進行相關限制,其中包括重設中標模式以避免唯低價,允許醫院按臨床需求選品牌報量,以及嚴打圍標串標等。

3、高層規劃建議的落地:規劃兩次提到生物制造、一次提及創新藥:前瞻佈局未來産業、推動生物制造等成為新的經濟增長點,全鏈條推動生物制造等重點領域關鍵核心技術攻關取得決定性突破,支持創新藥和醫療器械發展。

這為企業帶來三重機遇:一是精準研發方向,醫保資源向創新傾斜助力瞄準臨床剛需;二是加速研發進程,審批效率提升讓臨床試驗與上市申報更順暢;三是強化資源保障,資本向生物制造聚集,為研發提供穩定資金。

【2026年,為什麼還看好創新藥?】

一是頂層設計的支持,助力創新藥彎道超車。一係列自上而下的係統性政策支持創新創業,中觀層面也有針對生物醫藥産業的利好政策,例如監管部門不斷深化加速臨床進程並簡化流程的改革;在CGT領域開放IIT通道,允許創新藥企通過學術機構開展探索性試驗,加速臨床試驗的開展和早期數據的讀出等。

二是中國具有龐大的人口基數,利好創新藥研發。這意味著兩件事:其一,充足的人才供應,目前全球G20國家中1/3的STEM畢業生來自中國,且這一比重預計將從2020年的29%繼續提升至2030年的37%;其二,相當規模的初治「患者池」,且集中於頭部醫院。此外,中國擁有1,500餘家規模化且設備完善的臨床研究中心,其中超1/5具備1期臨床研究能力和基礎設施,可以支持高效運作。

三是BD之後,關注全球臨床推進以及關鍵數據讀出。在對外授權之後,國産創新藥進入全球臨床階段;2023年以來,越來越多的中國資産進入到全球注冊性臨床階段,包括科倫博泰/默沙東的sac-TMT,百利天恒/BMS的BL-B01D1,康方生物/Summit的依沃西,三生制藥/輝瑞的707等。2026年起,預計將有多項中國資産的全球3期臨床迎來數據讀出。國産創新藥有望通過優秀的臨床數據在全球的競爭中佔據優勢。

圖:國産創新藥擁有豐富的後續研發管綫

來源:國信證券20251116《創新出海2.0:BD之後,我們應該關注什麼》

四是AI+醫療前景廣闊,中國企業發展迅猛。《關於深入實施「人工智能+」行動的意見》、《關於促進和規範「人工智能+醫療衛生」應用發展的實施意見》等AI+醫療相關政策近期相繼出台。與傳統藥物研發相比,AI技術可以處理基因組學、蛋白組學、代謝組學等多維度海量復雜數據,並利用數據挖掘和模式識別技術挖掘潛在靶點,推進First-in-class創新藥物的研發。2023年中國AI+醫療市場規模為88億元,預計至2033年中國AI+醫療市場規模可達3158億元,復合年增長率為43%。(來源:上海證券20251112《AI制藥高額合作頻頻達成,關注AI+醫療》)

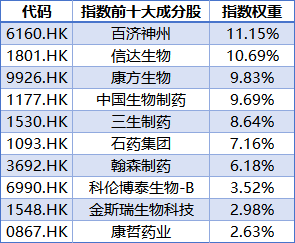

【關注中國硬核創新藥力量,新質生産力代表,認準港股通創新藥ETF(159570)】

港股通創新藥ETF(159570)標的指數100%佈局創新藥!截至10月末,前十大成分股權重高達72.47%,高純度濃縮港股通創新藥精華!

來源:國證指數官網,截至2025/10/31。成分股僅做展示,不作為個股推介。

港股通創新藥ETF(159570)標的指數是彈性更高的創新藥,截至7月末,2025年内漲幅超109%,港股醫藥類指數領先!

底層資産是港股,可以T+0交易!

關注中國硬核創新藥力量,新質生産力代表,認準港股通創新藥ETF(159570),場外聯接(A類:021030;C類:021031)!

風險提示:基金有風險,投資需謹慎。文中個股僅作為指數成份股客觀展示,不代表任何投資建議。本文中的任何觀點、分析及預測不構成對閱讀者任何形式的投資建議。港股通創新藥ETF(159570)屬於中等風險等級(R3)産品,適合經客戶風險等級測評後結果為平衡型(C3)及以上的投資者。本基金投資範圍包括港股,會面臨因投資環境、投資標的、市場制度以及交易規則等差異帶來的特有風險。

港股通創新藥ETF(159570)標的指數為國證港股通創新藥指數,該指數近5個完整年度(2020-2024)的漲幅分別為88.80%、-21.59%、-25.60%、-22.80%、-10.50%。

内容來源:有連雲

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)