11月26日,A股市場走勢分化,高成長板塊反彈!截至13:54,同類規模領先、費率最低檔的電池50ETF(159796)漲近1%,沖擊兩連漲。早盤多空博弈激烈,午後多頭佔據上風,電池50ETF(159796)盤中獲淨申購3600萬份!

電池50ETF(159796)標的指數成分股漲跌不一,陽光電源漲超4%,三花智控漲超2%,寧德時代、億緯鋰能微漲,多氟多、天賜材料等回調。

【電池50ETF(159796)標的指數前十大成分股】

截至13:45,成分股僅做展示使用,不構成投資建議。

消息面上,10月份鋰電行業排産超預期。2025年1-10月,國内電池和磷酸鐵鋰正極材料産量明顯高於2024年同期。2025年10月,國内電池産量170.6GWh,同比增長50.84%,環比增長12.83%;2025年10月,國内磷酸鐵鋰正極材料産量26.69萬噸,同比增長45.92%,環比增長8.36%,産能利用率為63.54%,超過2024年同期值。

華泰證券點評稱,10月鋰電排産環比增長,係主要係國内大儲市場化需求釋放,國内商用車電動化滲透率提升帶來需求持續增長,美國儲能下半年迎來搶裝,鋰電産業鏈景氣度持續向上。

展望2026年,電池行業整體供需結構有望進一步改善。需求端而言,全球動力電池需求有望保持穩定增長;且在政策和AI需求催化下,全球儲能迎來國内外需求共振向上的發展階段。

【新能源汽車:電動化滲透率持續提升,單車帶電量有望顯著增長】

中信證券指出, 國内市場,受益於以舊換新政策刺激,根據中汽協數據,2025年1-9月我國新能源車銷量達到1123萬輛,同比+34.9%,其中單9月新能源車銷量160.4萬輛,同比+31.1%,環比+15.0%,創國内月度銷量水平新高;預計2025年内月度新能源滲透率有望達到60%,2025/2026年全年新能源汽車銷量1679/1889萬輛,同比+37.3%/+12.5%。

歐洲市場,,2025年歐洲新能源汽車銷量恢復高增速,一方面係中國新能源汽車向歐洲出口銷量持續提升,另一方面,歐洲碳排放指標帶動新能源汽車需求提升。隨著歐洲本土新車型供給的放量,以及國内主機廠出口歐洲逐步發力,預計2026年歐洲新能源車銷量有望保持20%以上增速。

美國市場,展望2026年,盡管補貼政策已終止,但隨著新車型供給的持續豐富,我們預計2026年美國新能源汽車銷量有望保持穩定。

從趨勢來看,隨著電池成本下降和對續航裡程的追求,國内新能源汽車單車帶電量呈現顯著提升,有望進一步刺激動力電池需求。

【儲能:能源轉型疊加經濟性提升,推動全球儲能裝機爆發】

儲能方面,中信證券指出,在能源轉型以及經濟性提升的刺激下,全球儲能裝機需求迎來爆發式增長。

國内來看,「136號文」要求新建新能源項目不得強制配儲的同時大力推進電力市場化改革,促進儲能在電能量市場(峰谷價差套利)、輔助服務市場等獲得更加多元化的收益,經濟性顯著提升;根據CNESA數據,2025Q1-3國内新增儲能裝機規模32.0GW/81.6GWh(同比+37%/+42%),保持較快增速,預測2025/2026年國内儲能裝機有望達到150/203GWh,遠期2030年新增裝機有望達到591GWh。

美國市場,根據Wood Mackenzie測算,2025年美國儲能裝機將達到19.0GW/52.5GWh,同比+53%/+45%;考慮到2026年之後電芯關稅將會提升以及OBBBA(One Big Beautiful Bill Act)法案影響,傳統儲能需求增速將略有放緩,但受益於AIDC(Artificial Intelligence Data Center)快速增長,預測AIDC配儲需求作為增量場景,將進一步推動美國儲能快速發展,預計2030年美國儲能新增需求達185.6GWh。

此外,海外其他市場也在能源轉型及成本下降的驅動下,儲能需求迎來爆發式增長;參考CNESA(中關村儲能産業技術聯盟)、Wood Mackenzie、SolarPower Europe、集邦咨詢、BNEF等數據,我們預測2025年全球儲能新增裝機約為290GWh,遠期2030年有望達到1.14TWh,增長潛力巨大。(來源於中信證券20251124《電池與能源|供需拐點疊加新技術周期,2026年加速向上:2026年投資策略》)

【如何佈局「景氣上行+催化豐富」的電池板塊?】

電池板塊自身的基本面趨勢、技術催化等因素有望支撐強勢股價表現延續,但是電池板塊整體産業鏈長、涉及環節復雜,催化因素豐富,個股投資難度較高,不妨選擇指數投資「降維」,更快地把握電池板塊歷史性爆發機遇!

ETF投資可分為兩步走:一選指數,選擇與當前儲能爆發、固態電池催化等行情最貼切的指數;二選ETF,選擇規模大、流動性好、投資成本低的ETF。

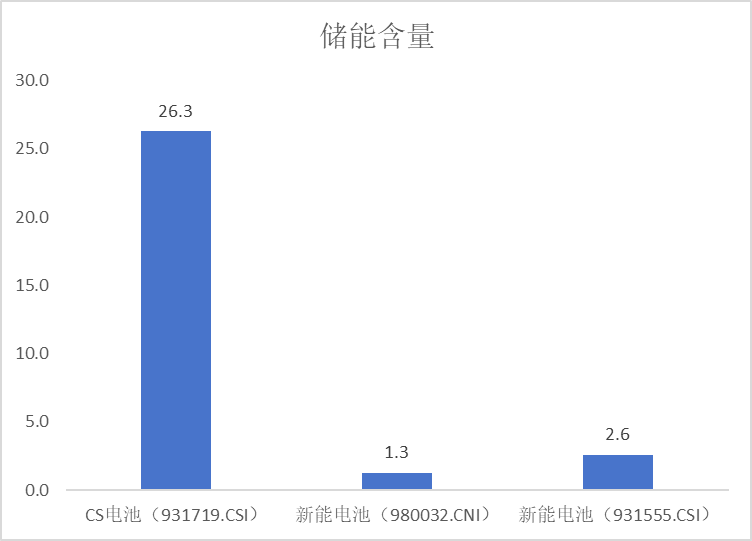

電池50ETF(159796)標的指數儲能含量大幅領先同類,固態電池含量高!從當前電池板塊各細分部分來看,儲能板塊受海外需求超預期,供需關係急速反轉,子版塊漲價邏輯強勁,可重點關注電池50ETF(159796)標的指數的儲能含量高達26%,大幅領先同類指數,將充分受益於儲能子版塊的爆發!此外,固態電池作為新技術,熱點催化不斷,未來成長潛能巨大。電池50ETF(159796)標的指數固態電池含量達42%,充分受益於固態電池新技術突破帶來的成長機遇!

注:儲能包括光伏設備、電網自動化、水電、其他儲能設備等中證四級行業,固態電池含量以成分股熱門概念板塊中是否含固態電池為準,截至20251031

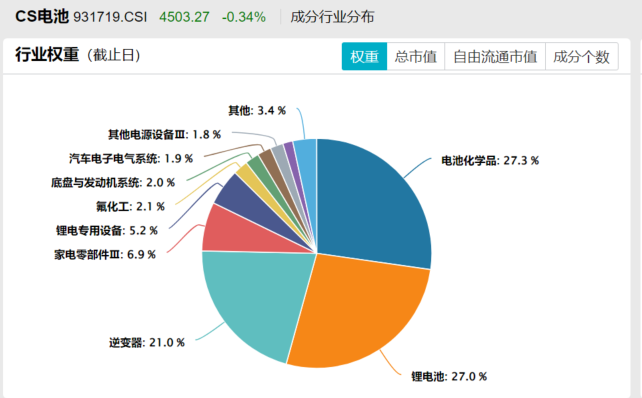

此外,電池50ETF(159796)標的指數中第一大權重行業為電池化學品,權重佔比高達27.3%,有望全面受益於上遊材料價格回升帶動的全産業鏈景氣修復。

注:以申萬三級行業統計,截至20251031

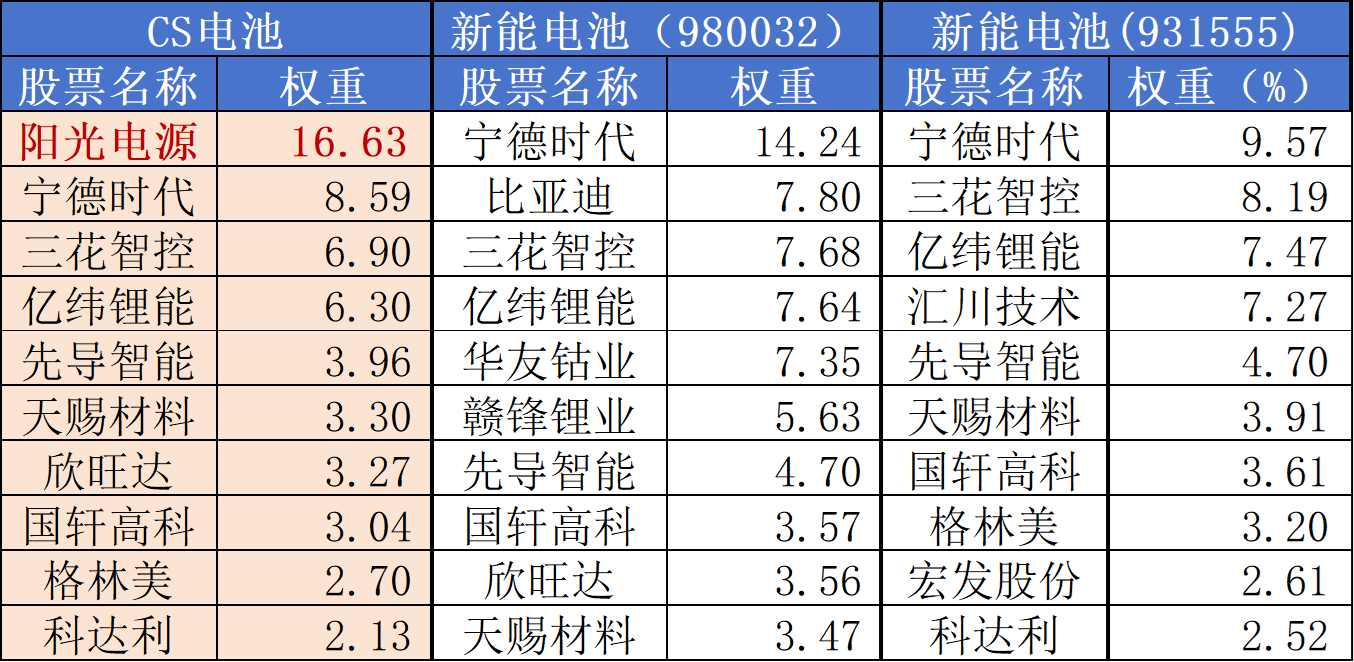

且對比前十大成分股來看,電池50ETF(159796)標的指數聚焦儲能與動力電池兩大黃金板塊,其中第一權重股光伏逆變器龍頭佔比達16.63%,其餘同類指數不含該成分股,此外還涵蓋全球動力電池龍頭、固態電池先行者等優勢企業。

注:數據來源於中證指數官網、國證指數官網,截至20251031

電池50ETF(159796)標的指數精準刻畫電池材料、動力電池和儲能電池三大技術核心方向,鋰、钴等能源金屬和整車佔比較少,降低鋰、钴等能源金屬周期性以及整車企業消費屬性對電池産業投資節奏的影響,同時前瞻性地瞄準了産業技術叠代和需求爆發的核心驅動力!

當前電池50ETF(159796)規模領先、費率最低檔。在跟蹤中證電池主題指數(CS電池指數)的ETF中,電池50ETF(159796)規模同類大幅領先!此外,電池50ETF(159796)的管理費僅為0.15%/年,同類最低一檔,力求為投資者帶來良好的投資體驗!場外投資可關注聯接基金,(A類:012862;C類:012863),一鍵把握電池板塊「第二春」機遇!

風險提示:基金有風險,投資需謹慎。本材料僅為宣傳材料,不作為任何法律文件。我國基金運作時間較短,不能反映股市發展的所有階段。投資有風險,基金管理人承諾以誠實信用、勤勉盡責的原則管理和運用基金資産,但不保證本基金一定盈利,也不保證最低收益。基金的過往業績並不預示其未來表現,基金管理人管理的其他基金的業績並不構成基金業績表現的保證。投資人應當認真閱讀《基金合同》、《招募說明書》和《産品資料概要》等基金法律文件,基金管理人提醒投資人基金投資的「買者自負」原則。以上基金均屬於較高風險等級(R4)産品,適合經客戶風險承受等級測評後結果為進取型(C4)及以上的投資者,客戶-産品風險等級匹配規則詳見匯添富官網。

内容來源:有連雲

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)