撰文:J.A.E,PANews

隨著現貨 ETF 的頻繁通過和大量落地,以太坊似乎已經完成了從「極客實驗」到「全球資産」的華麗轉身。然而,在加密市場的聚光燈下,這一業内最大的智能合約平台此刻正站在歷史的十字路口。

繁榮背後,暗流湧動。近日,以太坊聯創 Vitalik Buterin 在 Devconnect 會議上示警,以太坊目前正面臨著量子計算威脅、華爾街掌控權增加和治理公平性的三大風險,而這三重壓力也將考驗以太坊作為可信中立基礎設施的長期可持續性與韌性。

技術面量子威脅懸頂,抗量子升級被納入路綫圖

在區塊鏈的不可能三角之外,另一層更為底層的風險正在逼近:密碼學安全。

以太坊面臨的最具破壞性的風險,就是來自量子計算對現代密碼學的顛覆。這種技術威脅具有突發性、非綫性的特質,一旦突破臨界點,所有防禦都將在瞬間被瓦解。

以太坊與絕大多數區塊鏈網絡的賬戶安全都是基於橢圓曲綫數字簽名算法(ECDSA)。它依賴於解決橢圓曲綫離散對數問題(ECDLP)的計算難度來實現安全性。在經典模型下,通過公鑰反推出私鑰需要指數級的時間,被認為在計算上不具有可行性。

然而,這一假設在量子計算的飛速發展面前正變得岌岌可危。Peter Shor 在 1994 年開發的 Shor 算法對基於 ECDLP 的密碼學係統構成了致命威脅。Shor 算法利用量子疊加態與量子糾纏的特性,能夠將 ECDLP 的計算復雜度從傳統模型下的指數級難度,降至多項式時間。這被視為「高效」或「可處理的」計算時間,因為隨著輸入規模增大,時間增長相對可控。與指數時間相比,多項式時間算法在實際中能處理更大規模的問題。

這意味著,如果一台擁有足夠算力的容錯量子計算機(FTQC)問世,它將能夠高效地從已暴露的公鑰(當用戶發起一筆交易時,其公鑰通常就會在鏈上暴露)中反推出用戶的私鑰,從而僞造數字簽名,實現對用戶資金的未經授權控制和盜取。這種風險是針對加密資産所有權的根本性破壞,也迫使了以太坊生態係統需在量子優勢到來之前完成大規模的密碼學遷移。

Vitalik Buterin 在 Devconnect 上警告稱:量子計算機可能到 2028 年會具備破解橢圓曲綫密碼學的能力,社區應提前做好準備。

行業對量子優勢日的預測也在不斷加速。根據 Metaculus 預測,具備 RSA 數字分解能力的量子計算機的出現時間已從 2052 年提前到 2034 年。IBM 則計劃在 2029 年交付首台 FTQC。

面對量子威脅,以太坊已將 PQC(後量子密碼學)納入長期路綫圖中 Splurge 階段的關鍵目標之一。

以太坊採取的預防策略是主動且靈活的。

以太坊將把 L 2 當作測試沙盒。抗量子加密算法會首先在 L 2 上試運行,來判斷其性能與安全性,同時避免對 L 1 造成中斷或風險。這種分層升級策略將允許網絡以審慎的方式,預防持續演變的技術威脅。

在候選算法方面,以太坊也在探索多種 PQC 方案,主要包括:

基於晶格(Lattice-based)的密碼學:這種算法被認為對量子攻擊具有強大的數學抵抗性。

基於哈希(Hash-based)的密碼學:如 SPHINCS 及其組件 HORST,後者能通過默克爾樹結構,構建一個可擴展且後量子安全的簽名係統。

這種對 L 2 解決方案的調用,為以太坊提供了靈活性優勢。相較於比特幣這樣設計哲學側重於不可變性的剛性協議,以太坊的結構化設計令其能更迅速地叠代與部署 PQC 算法,並在未來通過賬戶抽象等機制將 PQC 無縫集成到用戶體驗層。

應重視社區凝聚力與技術路綫糾偏,預防社區分裂與集中化風險

以太坊在第二個維度的隱患來自於市場結構的變化:華爾街機構資本的大規模介入,正在重塑以太坊的經濟與治理結構,或將侵蝕以太坊的去中心化精神,從而引發社區分裂和基礎設施中心化的雙重風險。

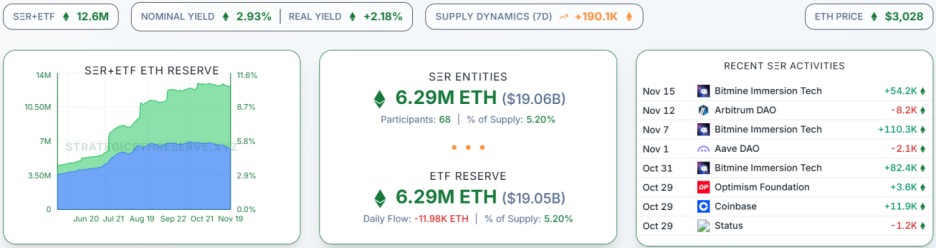

機構投資者對以太坊的興趣日益濃厚,正在將大量 ETH 鎖定在結構化的金融産品中。SER 最新數據顯示,機構(包括現貨 ETF 與 DAT 財庫)持有的 ETH 總量已達 1,258 萬枚,佔據了總供應量的 10.4%。

這種大規模的資本積累正在帶來兩個結構性變化:

有效流通量的收縮:glassnode 研究披露,ETH 的 CEX(中心化交易所)份額已從約 29%急劇降至 11%左右。隨著機構將 ETH 從 CEX 等高流動性場所,轉移到 ETF 或 DAT 等低流動性結構中,市場的有效流通量將持續收縮。

資産定性的變化:這類轉變也將鞏固 ETH 作為生産性抵押品與長期儲蓄資産的定位。VanEck CEO 甚至將 ETH 稱為「華爾街代幣」,而這正是機構對 ETH 金融化的反映。

在 PoS(權益證明)共識機制中,ETH 持倉量直接關聯到質押權與治理權。雖然通過 ETF 持有的 ETH 不直接參與鏈上質押,但大規模的經濟集中度,將賦予大型利益相關方巨大的潛在治理影響力。這種經濟集中度可能會逐步轉化為對協議決策過程的治理控制。

以太坊的核心競爭力是源於其充滿活力的開源社區和理想主義的開發者群體。然而,機構資本的意誌通常與加密朋克精神背道而馳。

機構資本介入的第一重風險就是可能導致社區的分裂。當治理權集中於少數機構利益相關方時,治理過程的公平性與中立性將面臨挑戰。

當華爾街巨頭成為主要持倉者,社區治理的話語權會在無形中向資本利益傾斜。即使以太坊表面保持去中心化,但實際權力也將集中到一個由貝萊德、富達及 Bitmine 等機構組成的「小圈子」手中。

以太坊生態係統的發展將不再依賴於單純的技術優勢,而是更取決於與資本的接近程度,這就會導致經濟價值與社區精神脫鈎。以太坊也將從理想主義轉向資本主義,進而損害到協議的去中心化開發基礎。

此外,機構偏向合規、穩定和可審計,而開發者往往追求隱私、創新與抗審查。如果治理權過度集中在掌握大量資本的機構手中,即便沒有明顯的腐敗,社區的決策也可能在無形中傾向於最大化利益相關方的商業價值,而不是維護協議的内在公平性和去中心化原則,這可能疏遠大量開發者,造成人才流失,並削弱以太坊作為世界計算機的可信中立性。

另一個深遠的風險在於,機構資本追求回報與運營效率的行為,可能潛移默化地改變以太坊的技術路綫圖,將共識機制層面的去中心化轉化為物理層面的中心化。

首先,為了滿足機構對交易處理速度與合規性的極端需求,基礎層技術相當有可能向高性能節點傾斜,導致普通用戶運行節點的門檻被大幅拔高。

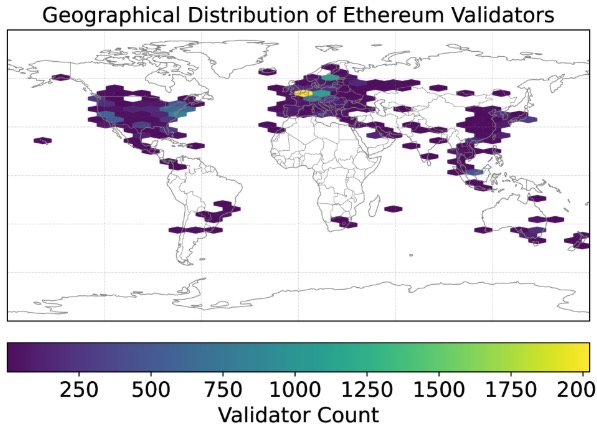

其次,已有研究表明,盡管以太坊擁有龐大的驗證者集群,但其驗證者群體已經存在嚴重的地理集中化現象,主要聚集在網絡延遲最低的區域,特別是北美(美國東海岸)與歐洲。而北美在大部分情況下都是網絡的「焦點中心」,這也為北美地區的驗證者提供了地理優勢。如果貝萊德、富達等發行商的質押 ETF 獲批,預計這個趨勢會被進一步加劇。

由於低延遲速度(也就是更快地接收與提議區塊)會直接轉化為更高的質押回報與 MEV(最大可提取價值)捕獲效率,機構級驗證者也將加速湧入這些」最小延遲「區域。這類利潤驅動的行為模式,也許會固化並加劇目前的地理中心化趨勢。

實際上,這種物理層面的集中化還引入了單點風險。機構持有的 ETH 往往通過託管商質押,這將導致大量驗證節點聚集在受美國法律管轄的數據中心。這不僅將造成地理上的集中化,更將導致以太坊網絡面臨監管層面的審查風險(例如 OFAC 合規要求)。而一旦基礎層不再具備抗審查性,以太坊將退化成只是運行在分佈式服務器上的「金融數據庫」。因此,經濟動機與地理的耦合,正在將協議共識機制層面的去中心化轉化為物理層面的集中化,而這有違區塊鏈的基本安全目標。

為了防止機構資本間接主導治理,以太坊能夠從多個層面推動改進。

在社區凝聚力方面,以太坊可以賦予開發者更高的治理權重,來平衡機構巨頭的資本優勢。社區基金支持將成為重要補充,以太坊基金會應大幅擴容 Grant 計劃,並聯合 Gitcoin 等平台補貼開源貢獻,預防人才因資本傾斜而流失。

在技術路綫糾偏方面,以太坊應推進技術和激勵並重的方案。以太坊可以通過一定的激勵措施,建議或鼓勵機構採用多簽+DVT(分佈式驗證者技術)或再質押組合,讓機構把質押的 ETH 分散到更多的獨立節點,既能兼顧託管與合規的需求,又能提高去中心化程度。針對地理集中度問題,以太坊應在協議層引入延遲均衡算法,啓動節點分散補貼計劃,專注於將北美驗證者的佔比降到合理區間。同時,硬件門檻也需要降低,配合客戶端的優化方案,讓獨立驗證者運行完整節點的成本降至可承受範圍以内。

縱觀以太坊進化史,其本質就是一部與潛在危機賽跑的歷史。

面對量子計算的「步步緊逼」與華爾街資本的「糖衣炮彈」,以太坊其實也能通過抗量子升級、平衡社區治理權重配合軟硬件解決方案來構建新的護城河。這場技術與人性的博弈,將決定以太坊最終是淪為華爾街的金融科技後端,還是成為數字文明的公共基礎設施。

内容來源:TECHUB NEWS

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)