核心觀點

我們預計10月信貸同比少增,社融、M2和M1增速均下行

信貸方面:年末季初月,銀行信貸投放意願較弱,疊加地產需求偏弱和化債年末償還,預計10月信貸少增。預期10月全口徑人民幣貸款口徑增0.27萬億元,同比少增0.24萬億元;預計社融口徑人民幣貸款增0.06萬億元,同比少增0.24萬億元。

債券方面:根據高頻數據,預計10月政府債淨融資約0.5萬億元,同比少增0.55萬億元。預計當月企業信用債融資0.3萬億元,同比多增0.2萬億元。

信託+委託+外幣貸款:政策性開發性金融工具會對委託貸款有貢獻,預計10月增0.16萬億(去年同期減少0.08萬億)。

未貼現承兌匯票:預計10月淨減少0.25萬億元,同比少增0.11萬億元。

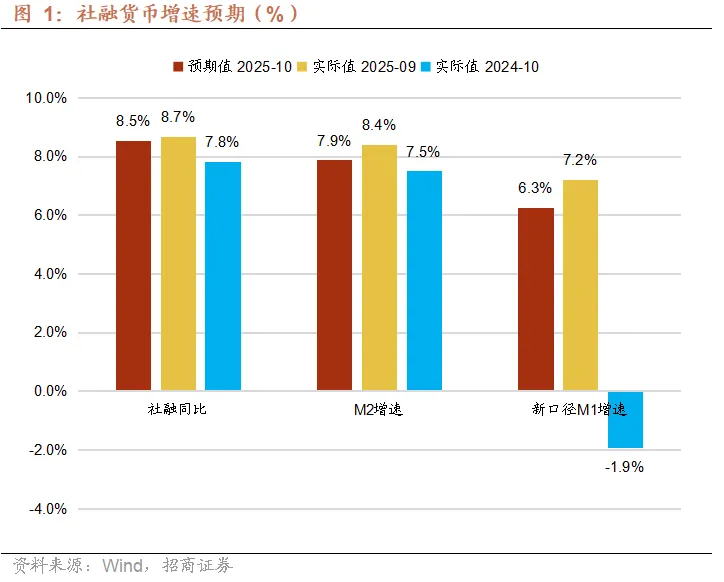

社融增量:預期10月社融增量0.98萬億,同比少增0.44萬億。預期10月社融餘額增速8.5%,環比上月下降0.1pct。

貨幣增速:預計M2增速跟隨社融增速下降,M1增速開始回落。預計M1增速環比回落0.9pct至6.3%,預計M2增速環比回落0.5pct至7.9%。

後續展望和投資建議:我們維持前期判斷,社融增速高點(7月)已經過去,財政力度開始同比消退,M1增速10月份開始回落(《M1增速高點判斷邏輯和測算》)。

對銀行間債市流動性而言,隨著定期存款利率下降,存款短期化、活期化、理財化、固收基金化、資本市場化可能會同步進行,疊加同業存款自律影響,在途超儲增加,微觀銀行負債不穩定程度會有所上升,短錢長投和槓桿交易難度加大,債市流動性内生不穩定程度也將上升,央行對銀行間流動性掌控力將進一步提高。當前季末業績配平浮盈兌現壓力階段性結束,年初《何為「資產荒」?》報告邏輯,在當前基本面狀態下,利率已經進入了合理均衡區間,上下空間都有限。

對於權益市場流動性而言,社融、M2、M1增速等總量流動性指標預計將短期見頂,也就是總量流動性感受可能要保持謹慎,但由於熱點板塊情緒慣性、消費信貸貼息和高息存款到期高峰等原因,結構性流動性遷徙可能會導致非銀行存款單月高波動,市場短期流動性狀態可預測性下降,建議投資者理性應對。

銀行基本面方面,三季度銀行業績維持韌性,與上半年同比增速相比,8成銀行淨利息收入改善,8成中收增速改善,2成其他非息改善,4成銀行營收改善,6成銀行利潤增速改善,9成銀行不良穩定或改善,4成銀行撥備覆蓋率改善。整體基本面平穩,核心營收(利息+中收)改善好於預期,營收和利潤增速略好於預期。按照目前趨勢看,明年銀行業營收增速會改善。

銀行投資建議方面,基本面處於低波動略有改善狀態,考慮到M1增速大概率見頂和險資增量資金新額度進度,預計四季度銀行板塊超額收益回歸。中長期來看,對於長期絕對受益者,我們認為目前銀行估值對應長期年化回報和夏普比率會超越全市場長期。公募基金基準考核更加重視長期業績,而Q3持倉銀行比例為歷史新低,預計未來仍有增配空間,利好銀行估值修復和超額收益。

標的選擇上,我們建議堅持長期主義和均衡配置,可以參考我們銀行研思錄《如何計算銀行自由現金流?》《如何評估銀行資產質量?》中的邏輯,在國有行、股份行和區域行三個細分板塊中,選擇自由現金流和超額撥備視角下估值佔優的銀行,這本身也會實現紅利、復蘇和成長的均衡配置。

部分優質低估值H股銀行明年初進入港股通概率較高,一旦入通將會有較大估值修復空間(見報告《H股銀行如何進入港股通?》)。部分基本面不差的轉債銀行關注度有提升空間。

風險提示:金融讓利,息差收窄;經濟恢復不及預期,資產質量惡化等。

來源:招商金融週期研究公眾號

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)