作者:Biteye 核心貢獻者 Viee

*全文約 4800 字,預計閱讀時間為 12 分鐘

曾幾何時,一級市場的玩法相對清晰:VC 出錢、KOL 發聲、散戶提供流動性。

但今天,這套玩法似乎正在被打破。

VC 的背書不再萬能,項目方開始圍繞“影響力”重新設計遊戲規則。而 KOL,也不再只是單純的流量角色。他們手握籌碼,走進牌桌,甚至能決定一個項目的生死。

某種程度上,KOL 輪是 VC 離場、散戶失語之後,在“影響力至上”的敘事下,誕生的一種代幣分發方式。過去 7 天,XHunt 統計顯示加密圈内提到“KOL”的推文多達 3860 條,而“VC”有 3078 條,一場圍繞影響力的暗戰,悄然開始。

這篇文章,不講大道理,只講 KOL 輪背後的真實故事——它從何而來,誰在笑,誰在哭,誰在背後數錢,而誰,又在深夜失眠。

時間回到 2022 年底。

加密 VC 的寒冬來了。一級市場估值虛高,退出周期變長、二級市場接不住盤。大機構不敢出手,小項目融不到錢。

而另一邊,散戶卻悄悄回來了。Blast、ZKsync、Friend.tech……每一次流動性爆發,背後都是散戶回歸的信號。

最容易影響這些人的,不是機構研報,而是那些看起來“懂行”、實際上在“帶貨”的 KOL。

項目方也看明白了:VC 不一定能帶我出圈,但 KOL 可以。與其花錢投廣告,不如把低價籌碼塞進 KOL 手裡,讓他們發推,帶節奏。

於是,一個新的玩法誕生了:

KOL 輪,就這麼來了。你可以把它理解成一場“帶任務的私募”。價格低、解鎖快、甚至還有“保底條款”。

項目方算得很清楚:把幣給那些有粉絲、有聲量的人,上綫之後,他們自然會帶著人來推高價格。

KOL 也覺得不虧:低價拿幣,帶點流量,上綫解鎖一部分就能賣,聽起來是穩賺的買賣。

可現實,真的如此嗎?

KOL 輪的盈虧表現因項目和市場環境差異很大。

在牛市裡,KOL 輪常被視作“三贏”:項目拿到資金、KOL 提前低價佈局、散戶跟漲還能賺點。但進入熊市,劇本徹底變了。

隨著流動性下降,上綫即跌成常態,KOL 因鎖倉不能及時賣出,容易損失慘重。KOL @realChainDoctor 曾坦言,自己去年投了十多個 KOL 輪,無一盈利,有的甚至連幣都沒發出來。而在龐教主 @kiki520_eth 看來,KOL輪有一定係統性陷阱,可能拿不到幣,或者漲了甚至改規則。

頭部 KOL @jason_chen998 表示,他投得最賺的是 Aster 和 Mira,在行情差無人問津時拿到較低估值,並且項目方靠譜,TGE 時正好趕上牛市。因此,KOL輪賺錢的關鍵還是熊市埋伏、靠人脈拿項目。但他也坦言,大部分KOL輪就是高收益理財,運氣好有點收益,運氣差就花錢打工,還要被項目方催内容、扣幣、不解鎖,最後搞得不歡而散。

我們復盤了近期一些項目的 KOL 輪案例,部分項目確實能夠帶來高額回報,比如:

Aster:幣價突破 1.79 美元時,KOL 輪最高浮盈超 70 倍。如果僅算開盤已解鎖的 30%,則是獲利 21 倍,相當於 5 萬U進場獲利 105 萬U。

Holoworld AI:Lookonchain 監測到鏈上地址 0x3723 疑似 KOL 投資者,在 9 月收到了約 1024 萬枚 HOLO,成本價僅為 $0.088。隨後陸續在均價 $0.6 附近完成變現,累計套現超 471 萬U,單輪收益率高達 444%+,淨賺 400 萬U以上。

WalletConnect:代幣在解鎖後,ICO 和 KOL 輪投資者僅獲得約 1.5 倍收益。

然而,此前也有不少 KOL 輪的項目開盤後價格崩盤,或者項目方出事。

典型案例包括 2024 年初的 SatoshiVM,該項目代幣 $SAVM 在首發時借助大量 KOL 預熱,一度沖高超 11 美元,但不久即傳出 KOL 高位套現消息,引發信任危機,項目也慢慢涼了。未進行抛售的 KOL 及散戶估計都難獲利,目前 $SAVM 已跌至約 0.075 美元。

另一個例子是 ZKasino,KOL 參與融資並宣傳後,項目方在用戶完成鎖倉後單方面更改規則、卷走資産。此事件中,曾參與融資並宣傳的 KOL被粉絲譴責為利益共犯,不僅利益受損,還要承受巨大輿論壓力。

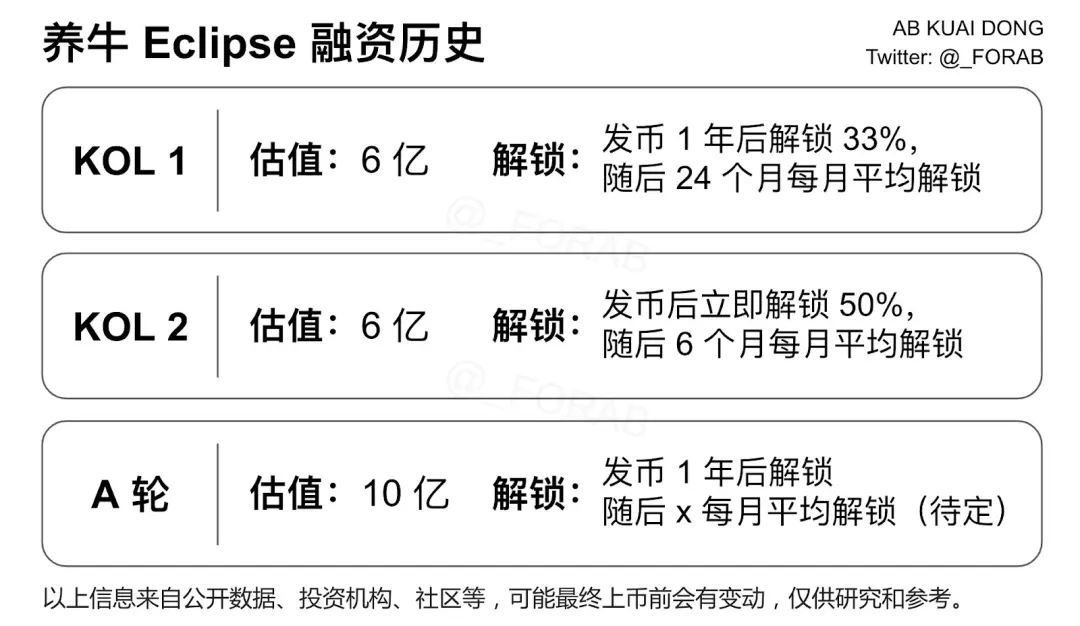

還有幾個月前發幣的 Eclipse,KOL輪估值高達6億美元、A輪估值10億美元,但上綫後實際流通市值僅約3.8億美金,遠低於傳聞中的6億估值。投研KOL @_FORAB 稱,Eclipse 部分KOL輪額度還分發給了媒體和社區,最後連幣安合約都沒上。

對此,知名KOL @yuyue_chris 曾發推指出,KOL輪真正的問題不是虧錢,而是項目方和中間人用KOL輪打著推廣的名義拉人接盤,讓KOL用粉絲去贖自己本金,這種坑熟人的玩法才是最不負責任的。

前文提到,KOL 輪反映的是整個一級市場權力結構的變化。

過去,項目方拿錢靠 VC,VC 靠話語權篩項目。現在,項目方發現 KOL 更便宜、更快、更能造勢。

VC 不爽了:投了幾百萬美金,結果項目方讓一幫發推的低價進來,影響力甚至還比自己大...所以一些 VC 選擇“退場”。

散戶更不爽了:在二級市場買的是 KOL 解鎖後抛出的代幣,上綫當天看到的是 KOL 喊單,實際卻是出貨。

項目方也未必開心:因為 KOL 的造勢多是短期行為,上綫當天的聲量、流動性和高開並不代表項目的長期走勢。

於是,KOL輪的舞台上,一個充滿張力的三角關係就此形成。

這三方的利益訴求,如同三個方向不同的力,彼此拉扯。除非項目本身足夠堅硬,能像磁石一樣將三股力量牢牢吸附,否則,任何一方的用力過猛,都可能讓這個三角徹底崩塌。

在 KOL 輪中,項目方往往不會直接與 KOL 對接,而是通過第三方 Agency 機構進行分發與管理。

他們是這場遊戲裡的“資源調配者”。幫項目方設計KOL輪條款(價格、額度、解鎖);篩選並邀請合適的KOL;監督進度,確保内容交付。有些靠譜的 Agency 也會設計保底收益、宣傳獎勵或本金退還等機制,幫助 KOL 降低風險。

他們是整個 KOL 輪體係裡的“中介人”,既掌握流量,也拿捏資源。所以如果你是一個剛起步的 KOL,想要參與 KOL 輪,第一件事不是找項目,而是找對 Agency。

下面這些Agency的名字,你也許聽過:

通常,項目方或 Agency 會根據 KOL 的影響力指標(如粉絲數、過往推文熱度等)分配額度,並明確内容産出與解鎖要求。

要獲得 KOL 輪機會,核心是提升“内容 + 數據”,建立可信賴的個人品牌:

KOL 輪不是慈善,每一個參與者都有回本壓力。挑錯項目帶來的不僅是虧損,還有口碑損失,也會影響普通用戶的利益。因此,在合作前最好像投資私募一樣進行係統篩選,可以關注以下關鍵維度:

此外,也可以借助 XHunt 等工具分析項目的靠譜程度,用插件查看融資信息、團隊信息、中英文KOL的關注數和社區輿情,以及項目影響力排名。

站在更高維度看,KOL 輪是加密行業在流量優先、敘事掛帥、社群驅動的背景下,自然進化出的融資工具。

它讓資金門檻更低、傳播更快,也確實幫助一些小項目在沒有 VC 支持的情況下脫穎而出。

當然,KOL 輪有時也存在缺乏標準、責任模糊的問題。但換個角度看,這可能也是散戶能“擠進一級市場”的少數機會之一。與精英VC主導、信息壁壘高企的傳統私募相比,KOL 輪至少具備一定的流動性與開放性。任何普通人,只要能持續做内容、有影響力,就有可能拿到額度,真正參與到一級定價遊戲中。

這不是完美機制,但它是當前加密原生資本市場的“土辦法”。在規則還未成型、信任機制仍在構建的階段,KOL 輪作為一種新的市場解法,仍然具有存在意義。

因為在這個時代,影響力,本身就是新的資本。

内容來源:PANews

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)