在之前的周期,Sonic(原 Fantom)公链创始人 Andre Cronje 被称为“DeFi 之王”。

如今,这位旧日之王再度回归,给加密市场带来了新的融资范式。

在当下极为谨慎的市场环境中,Flying Tulip 在上个月完成了约 2 亿美元的种子轮融资,并计划通过公募再筹 8 亿美元,将总募资规模扩展到 10 亿美元估值。

AC 的最新项目—— Flying Tulip,定位于“全栈的链上金融市场”,旨在通过统一的风险和定价模型,整合现货、借贷、永续合约等功能。技术上强调混合 AMM(自动化做市商) + 订单簿、波动率调整借贷和跨链支持。

更直白地说,其目标是把“同一单位抵押品”在不同功能间复用,以提升资本效率。

该项目最具创新之处在于——其融资机制是可逆的,即“非消耗性融资”,这主要包括:

这种模式让融资资金本身保持完整,以收益支撑运营,实现“用收益而非本金”维持项目运转。

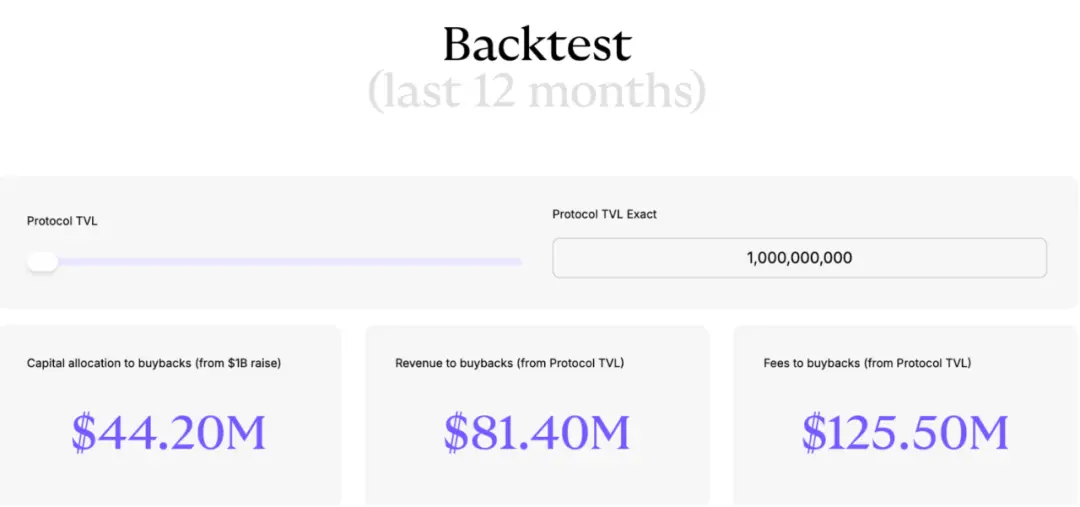

在激励上,FT 的团队激励模式创新或参考了头部去中心化交易平台 hyperliquid 的做法,并基于此提出了激励方式与回购机制:

这场融资的实质是:投资者购买了一个可随时赎回本金的长期看跌期权,而项目方以低风险 DeFi 收益支撑运营。

即是说,在这场投资中,投资者随时可以把自己的代币换回原始投入的美元(或等值的稳定币)。 融资得到的 2 亿美元被锁进低风险的 DeFi 收益策略中(如 Aave、Ethena、Spark),产生约 4% 的年化收益,这意味着每筹集 10 亿美元,每年可产生约 4000 万美元的收益,用于覆盖项目的运营开支。

这让所筹资金作为基础资金,不被消耗,仅使用产生的被动收益来维持项目运行。而项目可持续性需要来自平台产生营收,以实现长期自给自足。

对于投资人而言,参与融资付出的是使用资金的机会成本。这种模式是该项目区别于传统融资方式的关键创新点。这让投资者仅承担机会成本,不过,在牛市中,这种可能在早期发展缓慢的形式,或导致部分资金因追求更高回报而被赎回。

目前已公布或被传为投资者的机构包括:Brevan Howard Digital、CoinFund、DWF Labs、FalconX、Hypersphere、Lemniscap、Nascent、Republic Digital 等。

对于项目而言,这种方式建立了可持续的资金池与稳定现金流。未来,若其他项目希望吸引机构资金,可能也需提供类似的本金保护与收益挂钩机制,让团队收益与平台使用量绑定,避免早期抛售。这将推动行业向“收入回购”和“业绩对齐”的融资模式转变。

无论如何,原始投资者的利益通常优先于二级市场买家和团队的利益,这一点在机制设计中被重视。这种模式有潜力重塑加密一级市场的融资标准,为投资者带来更强的安全边际与可持续性。

诚然,项目成功最终都取决于其核心产品能否在激烈的市场竞争中胜出。即便这需要时间去验证,我们仍期待其跑出正向飞轮。该模式或正在为后续初创企业划下了一个新的、更高的起点。

内容来源:PANews

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)