投資的核心要義之一,可能在於區分什麼是可以預測的,什麼是難以預測的。

近期A股市場在4000點附近展開震蕩,行業輪動明顯加快。面對這樣的市場環境,許多投資者感到困惑:是追逐熱門的科技成長股,還是佈局穩健的紅利價值股?

歷史經驗告訴我們,沒有人能精準預測短期市場的風格走向。但我們可以確定的是,長期來看,經濟發展的大方向是向上的,權益資産整體是長期財富增值的重要途徑。

投資中的「已知」與「未知」

在投資世界中,我們需要清醒認識到兩種截然不同的特性:

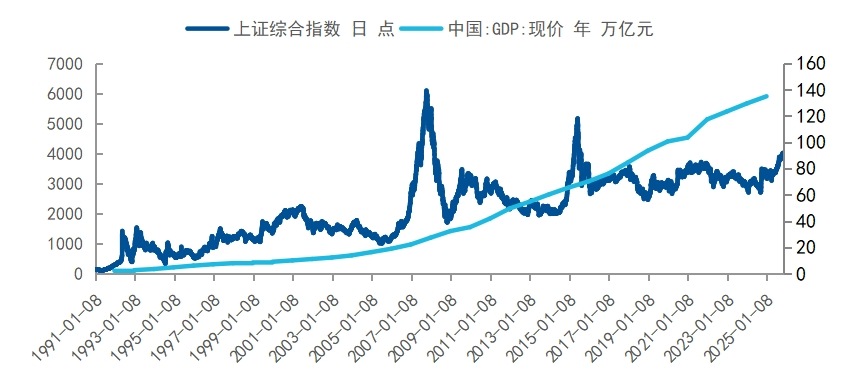

長期的「已知」:盡管道路曲折,但伴隨著經濟發展和技術進步,權益資産的長期趨勢是向上的。盡管很多投資者之前在體感上覺得似乎A股一直圍繞在3000點波動,但實際上A股市場的長期中樞與底部都是在擡升的,排除掉07、15年的市場大幅偏離情形,我們可以觀察到其實市場整體在波動中不斷向上。

圖:上證指數與中國GDP增長對比

數據來源:wind,2025年11月5日

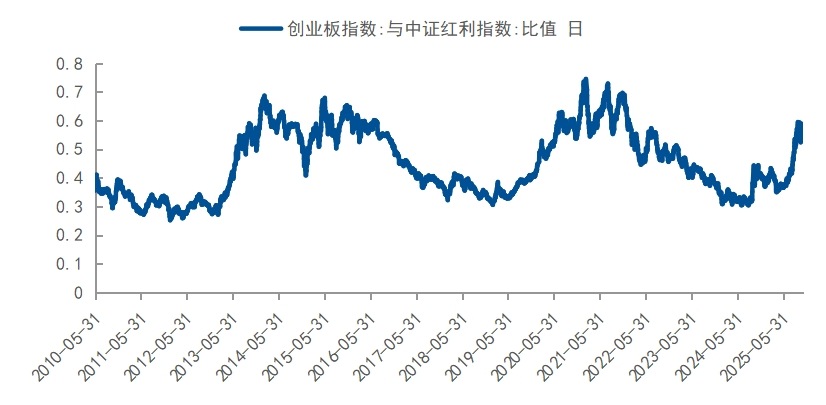

短期的「未知」:短期看, 市場最不變的就是變化,尤其在風格層面,很難持續準確地預測未來哪種風格會佔優。雖然點位長期向上,過去的時間裡面A股經歷了多輪的風格、行業主綫變化,如2019年的科技産業周期、2021年的消費與醫藥、2022年的紅利、2025年的AI與機器人等。輪動的背後,沒有能夠長期佔優的單一風格,短期風格的變化大概率是「未知」的。

圖:創業板指與中證紅利指數的相對表現經歷了多輪變化

數據來源:wind,2025年11月5日

真正的投資智慧,或與不在於抵抗「未知」,而在於接受與應對 「未知」。通過均衡配置,我們平靜穿越短期不確定性,最終抵達長期增長的「已知」目標。

為何要接納「未知」?——預測可能的局限與代價

試圖預測短期的市場風格,可能會帶來「過山車」式的投資體驗。2025年10月底,上證指數突破4000點後迅速回調,前期熱門板塊出現震蕩。這種短期波動使得追逐熱點的投資者難以應對。

如前所述,A股市場一個顯著規律是:沒有永遠佔優的風格,只有不斷的輪動。過去一年,創業板指漲幅超過100%,通信、電子等行業漲幅均超過120%。但各個板塊的估值已來到歷史不低水平,但景氣仍然較高,這種強勢表現能否持續,可能很難給出一個確定的結論。

而對於絕大多數普通投資者而言,時間和精力有限下,也很難對市場的風格變化做出有效跟蹤。或許認知到無法精準預測短期市場,不是否定「投資能力」,而是一種深刻的投資智慧。這將我們的精力從無效的預測轉向更重要的領域——構建一個能夠應對市場「未知」變化的投資組合。

認識到這一規律,我們也許不再疲於追逐熱點,而是通過均衡配置,從容應對風格輪動。

解決方案:構建「成長+價值」的均衡組合

金融市場最可靠的規律之一就是均值回歸。任何風格都不可能持續佔優,極端偏離後終將回歸常態。

圖:A股小盤成長與大盤價值的收益差值有較強的均值回歸效應

數據來源:wind,截至2025年11月5日

如果我們承認短期風格(未知)難以把握,但相信市場長期向上(已知)和均值回歸定律(已知),最理性的策略就是構建一個同時包含成長與價值資産的均衡組合。

成長端:捕捉創新驅動的收益。成長資産是組合的「進攻之矛」,主要關注科技、新能源、AI等代表未來方向的行業。這些領域是新質生産力的核心載體,在國家政策支持下,具有較大增長潛力,未來科技創新領域仍是市場突破的核心驅動力。

價值端:提供穩定現金流和安全墊。價值資産(如高股息的紅利類指數)是組合的「防守之盾」。它們提供穩定的現金流,在波動中有效降低組合回撤,提升持有體驗。

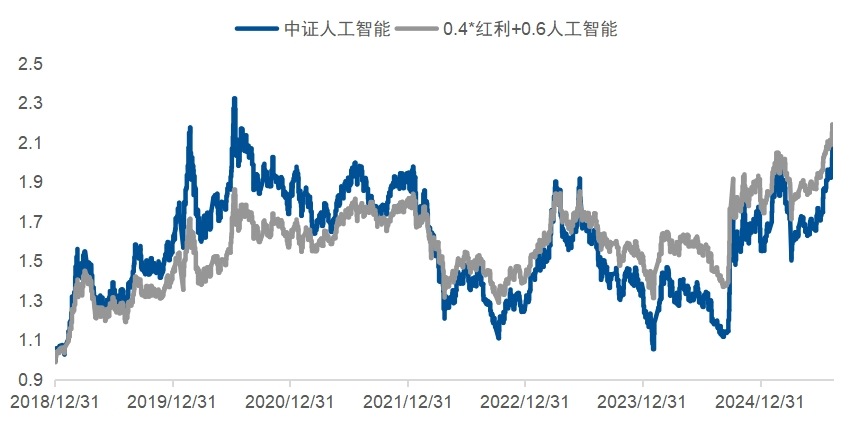

舉例來看,自2019年以來若單一持有中證人工智能指數,雖然總收益不錯,但中間經歷的波動、回撤均較大,投資者的體驗可能不好,而如果在這裡面採取40%中證紅利、60%人工智能的組合投資方式,也許在收益相近的情況下,能夠具備更小的波動與回撤,投資者能體會到均衡帶來的積極意義。

圖:A股小盤成長與大盤價值的收益差值有較強的均值回歸效應

數據來源:wind,截至2025年11月5日

當然,投資者也可以根據自身風險偏好設定組合中成長與紅利的比例,如:

保守型:70%紅利/30%成長

穩健型:50%紅利/50%成長

進取型:30%紅利/70%成長

此外,投資者也可以將定期再平衡加入組合策略,當某一類資産上漲過多導致比例偏離時,可部分獲利了結,買入另一側相對低估的資産,使其比例相對保持穩定。這實質上也是 「低買高賣」,平滑波動,改善體驗。

總結來看,投資者可以在不確定的世界裡,用組合構建自己的確定性。投資的本質,是在一個長期方向確定但短期路徑模糊的世界裡前行。我們無法選擇市場,但可以選擇應對市場的方式。通過構建成長與紅利的均衡組合,我們以對短期「未知」的謙卑,換取把握長期「已知」的從容。

内容來源:有連雲

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)