美聯儲,貨幣政策

美聯儲宣佈將於12月1日起停止縮表。主席鮑威爾表示,在某個時點會開始增加準備金(即重啓「擴表」)。鑒於近期美元回購市場流動性持續緊張,我們是否很快接近擴表時間點?本文就此展開分析。

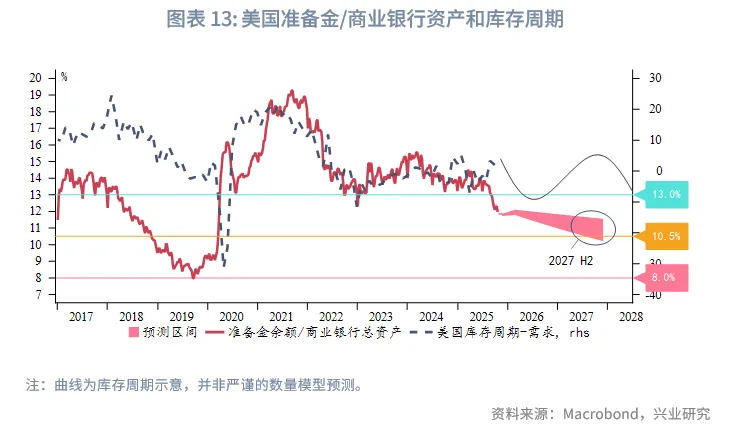

參考上一輪縮表經驗並參考紐約聯儲工作論文,結合實際的回購市場流動性情況,我們預計準備金餘額與商業銀行總資產之比10.5%或是準備金餘額的下限,一旦低於這一比例市場便會出現流動性危機,迫使美聯儲轉向「擴表」。

通過對準備金餘額、商業銀行總資產的情景預估,在美聯儲貨幣政策、美國財政政策暫時不轉向激進寬松的前提下,準備金相對水平最早將在2027年下半年迫近10.5%左右的「稀缺」關鍵阈值。潛在的「擴表」時間可能和本輪美國第三個庫存週期需求轉弱的時間接近,這也符合貨幣政策調整動機。

需要特别強調的是,市場流動性異常緊張使得美聯儲流動性大量被使用、美國財政政策激進擴張、美國經濟「硬著陸」等因素都可能使得「擴表」時點較基準預測提前。

北京時間10月30日淩晨,美聯儲公佈10月議息會議結果,除了如期降息25bp,同時宣佈將於12月1日起停止縮表。在議息會議後的新聞發佈會上,美聯儲主席鮑威爾表示:資產負債表凍結後,由於非準備金負債(例如現金)增加,準備金餘額仍會繼續下降,在某個時點會開始增加準備金(即重啓「擴表」)。鑒於近期美元回購市場流動性持續緊張,我們是否很快接近擴表時間點?本文就此展開分析。

一、經驗性的準備金下限

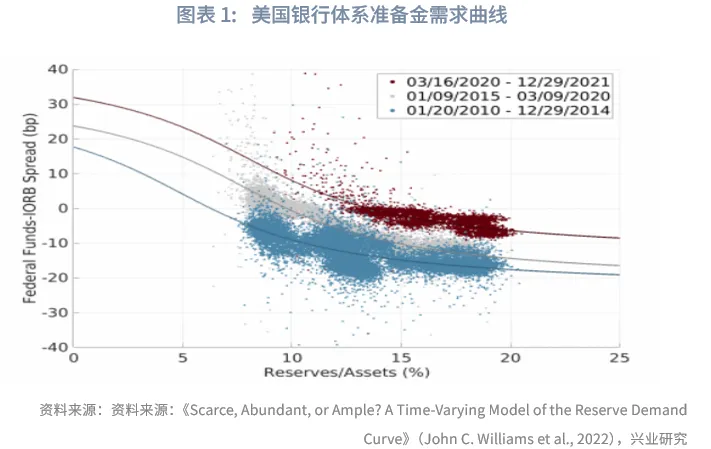

目前可參考的美聯儲縮表經驗主要為2018年~2019年,紐約聯儲根據這一時期的市場變化在工作論文中指出:以準備金餘額與商業銀行總資產之比為基準,對銀行體繫準備金富裕(abundant)、充足(ample)、稀缺(scarce)進行了界定。文章中將準備金餘額與商業銀行總資產之比、FFR-IORB利差分别代表準備金需求的「量」與「價」,兩者構成準備金需求曲線。準備金需求曲線從平坦(準備金富裕)轉變為略微傾斜(準備金充足)對應的準備金餘額與商業銀行總資產之比約為12%~13%,從略微傾斜變得陡峭(準備金稀缺)對應的比率為8%~10%。

我們使用SOFR-IORB利差,以期更好地反映回購市場流動性。其結論和上述論文中的發現基本一致,準備金餘額與商業銀行總資產之比低於10.5%時,SOFR利率會持續性高於政策利率走廊上限。換言之,準備金餘額與商業銀行總資產之比10.5%或是準備金餘額的下限,一旦低於這一比例市場便會出現流動性危機,迫使美聯儲轉向「擴表」。

因此,本文的目標便是預估準備金餘額與商業銀行總資產之比會在未來何時迫近10.5%。即需要分别預測準備金餘額和商業銀行總資產。

二、準備金餘額預估

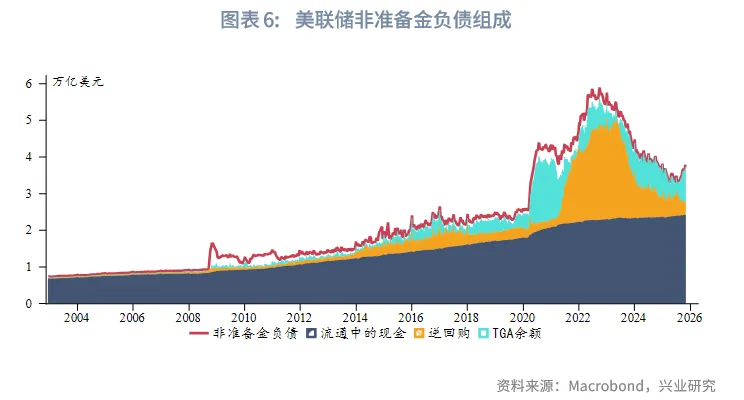

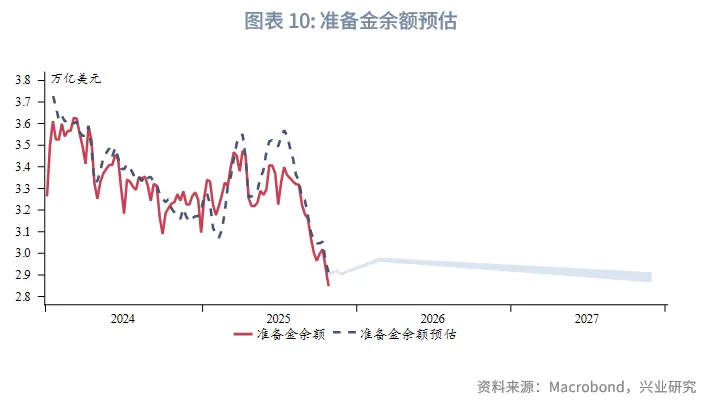

根據美聯儲H.4.1報表[1],準備金餘額(Reserve balances with Federal Reserve Banks)=準備金資產(Total factors supplying reserve funds)-非準備金負債(Total factors, other than reserve balances, absorbing reserve funds)。

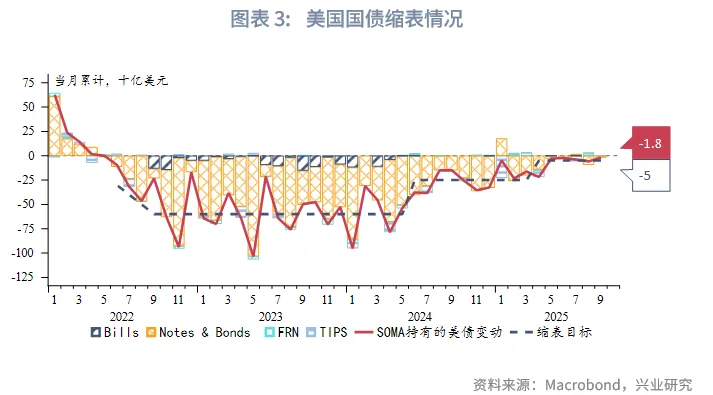

準備金資產主要受到美聯儲數量型貨幣政策(QE、Taper、QT等)的影響。假設11月按此前實際縮表量繼續執行最後一個月的縮表(約210億美元),自12月1日起將資產項目凍結,則準備金總資產將穩定在約6.6萬億美元。

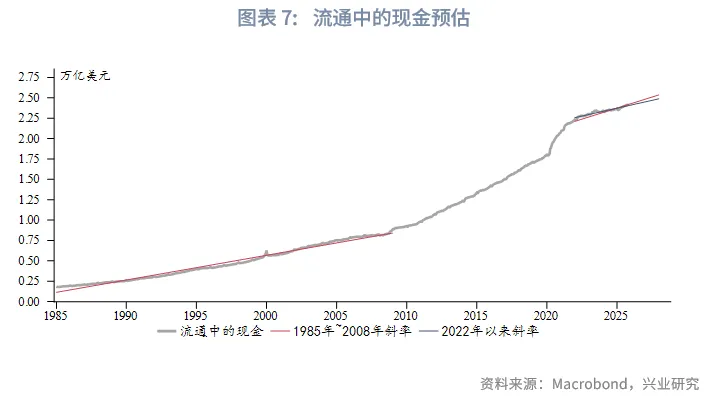

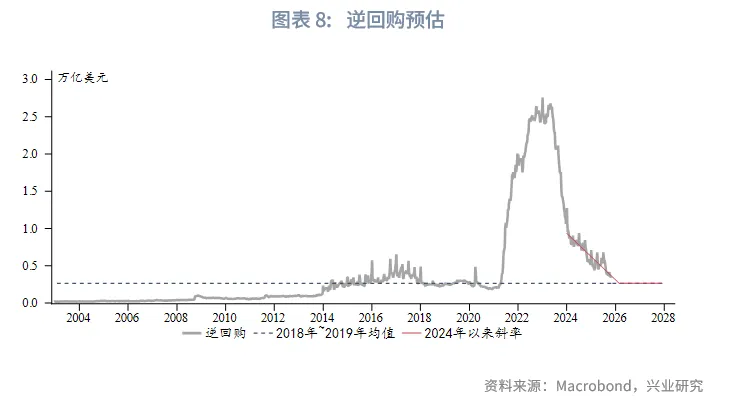

非準備金負債主要由流通中的現金、逆回購和美國財政部TGA賬戶餘額組成,接下來分别對三個重要分項作出情景預估:

(1)除去次貸危機後的長期低利率時期和2020年至2021年大量現金發放使得現金快速增長,其他時期現金保持較為穩定的增速。在美聯儲貨幣政策和美國財政政策暫時均不轉向激進寬松的前提下,我們分别以1985年~2008年和2022年以來的現金增速線性外推未來兩年的現金增長。

(2)2024年以來,美聯儲逆回購進入相對緩和的下降軌道。我們假設逆回購繼續延續這一斜率,預計2026年第一季度將下降至上一輪縮表時期對應水平。進一步假設降低至此水平後逆回購保持穩定不再下降。

(3)目前美國財政部TGA賬戶餘額近1萬億美元,處於歷史較高水平。美國財政部預計至2026年第一季度不再增加TGA餘額[2]。我們假設TGA餘額繼續穩定在當前水平。

根據上述假設,便可以預估出未來準備金餘額走向。預計2025年末至2026年第一季度準備金餘額會略微增加,此後將重回溫和下降通道。

三、商業銀行總資產預估

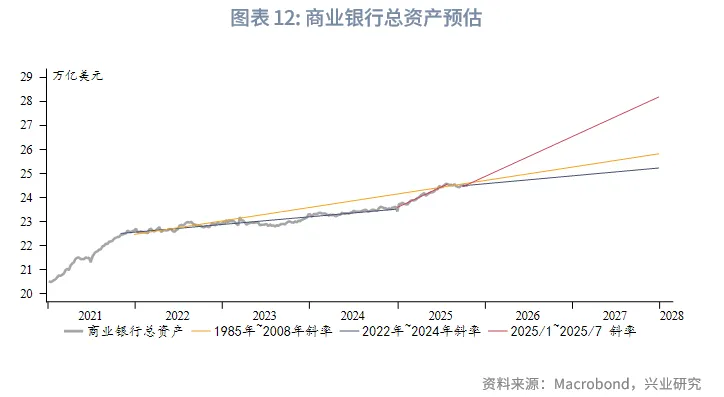

與流通中的現金類似,在美聯儲貨幣政策和美國財政政策暫時均不轉向激進寬松的前提下,2022年~2024年的商業銀行總資產增速和歷史長期增速接近,但2025年上半年受到降息刺激出現了較高增速。據此,我們分别模擬資產的溫和增速和高增速兩種情景。

四、潛在的美聯儲「擴表」時點

根據上述情景假設,我們已經可以計算出準備金餘額與商業銀行總資產之比的路徑:2025年末至2026年第一季度小幅回升,此後進入持續下降通道。與鮑威爾新聞發佈會所言一致,即便凍結了準備金資產,準備金餘額仍會因非準備金負債增加而下降。在逆回購和TGA規模基本趨於穩定的前提下,流通中現金、商業銀行總資產的增速對於準備金相對水平路徑有較大影響。若兩者增速較高,則在2027年下半年準備金相對水平會迫近10.5%左右的「稀缺」關鍵阈值。若兩者增速較低,則迫近阈值的時間將進一步延後。由此看來,在基準情景下,美聯儲短期内轉向的「擴表」的可能性不高。潛在的「擴表」時間可能和本輪美國第三個庫存週期轉弱的時間接近,這也符合貨幣政策調整動機。

最後,需要特别強調的是,市場流動性異常緊張使得美聯儲流動性大量被使用、美國財政政策激進擴張、美國經濟「硬著陸」等因素都可能使得「擴表」時點較基準預測提前。

文章來源:興業研究公眾號

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)