香港金融市場

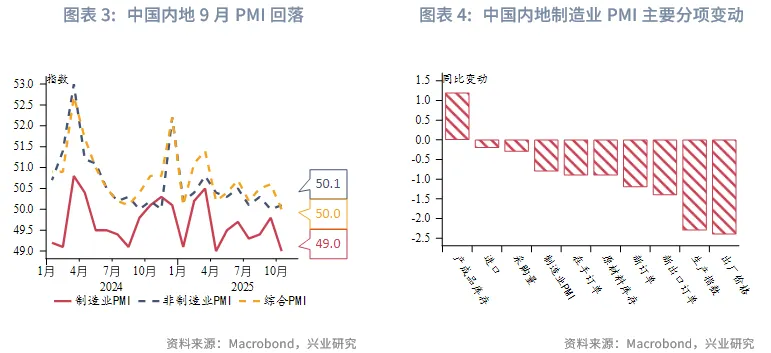

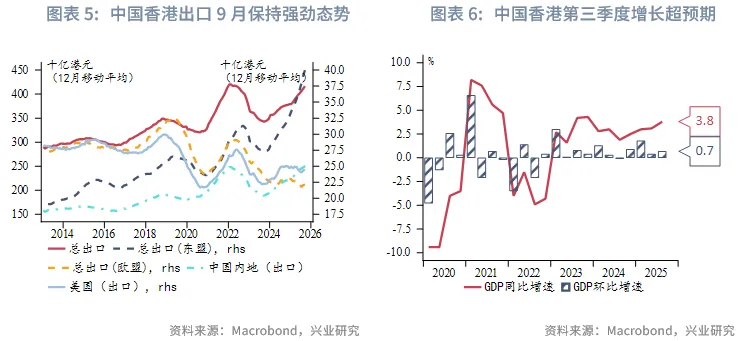

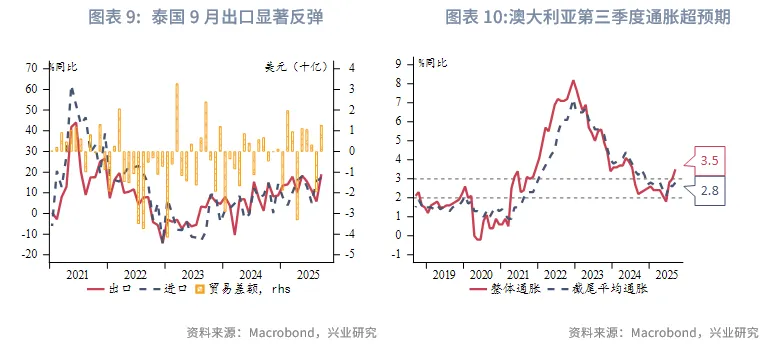

宏觀形勢:美聯儲在10月議息會議上如期下調聯邦基金目標利率區間25bp至3.75%-4.0%,並宣佈自12月1日起結束縮表,但鮑威爾鷹派表態促使市場下調12月降息預期。中美經貿磋商達成階段性共識,緩解市場擔憂。歐洲央行10月30日如期維持政策利率不變。中國内地製造業景氣有所回落,受中秋、國慶假期相連導致工作日減少等季節性因素影響,10月製造業PMI回落0.8個百分點至49.0。10月23日,四中全會審議通過《中共中央關於製定國民經濟和社會發展第十五個五年規劃的建議》。得益於強勁出口和消費復蘇,中國香港第三季度經濟增長超預期。得益於半導體相關出口,中國台灣第三季度經濟增長持續強勁,同比增速從前值8.01%放緩至7.64%,但仍高於預期值6.25%。韓國第三季度經濟增長超預期反彈。日本央行在10月30日如期維持0.5%的政策利率不變。泰國和菲律賓9月出口持續強勁。10月26日,美國與馬來西亞、柬埔寨、泰國和越南簽署了一繫列貿易協議,美國還分别與泰國和馬來西亞簽署協議,尋求多元化關鍵礦產供應鏈。澳大利亞第三季度通脹顯著超預期,市場預計澳聯儲年内大概率按兵不動。

金融市場:

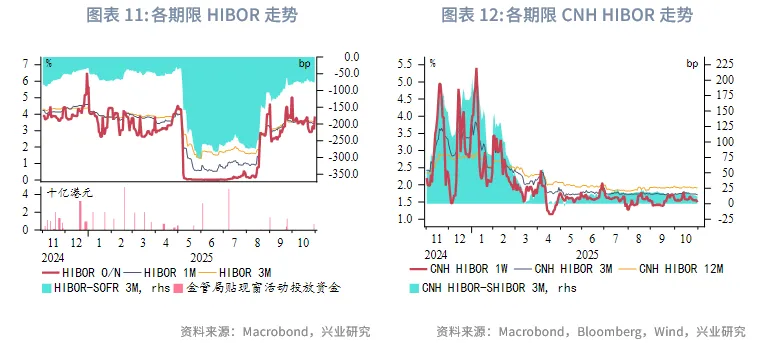

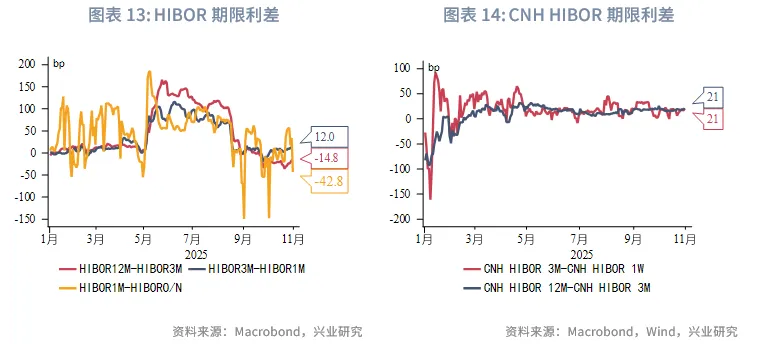

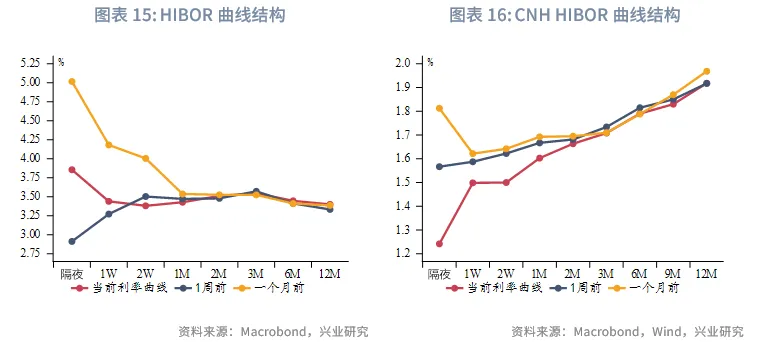

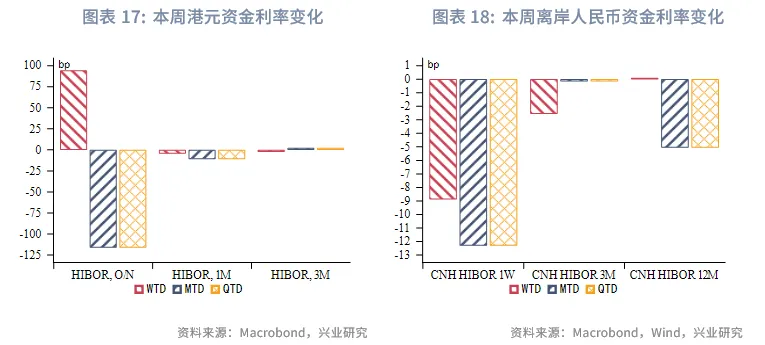

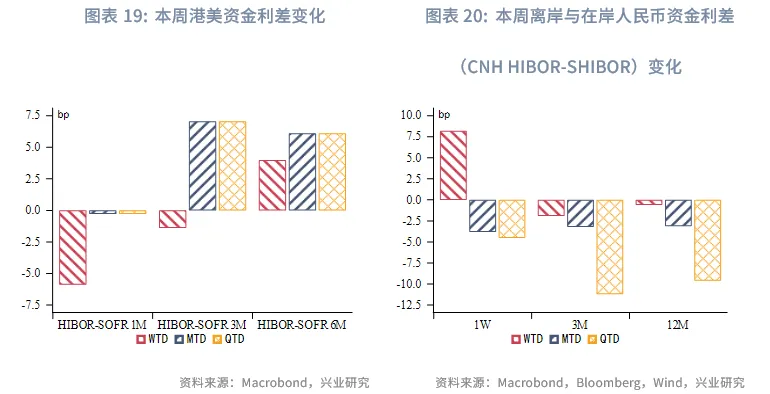

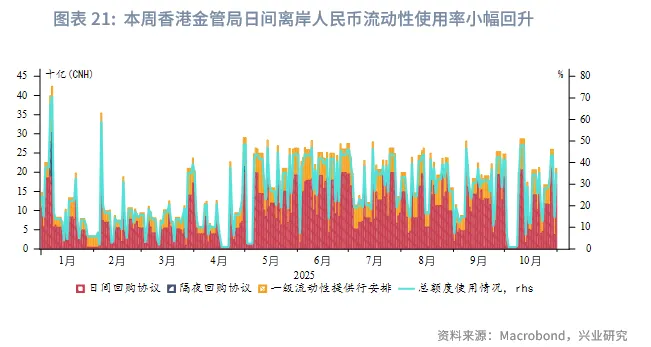

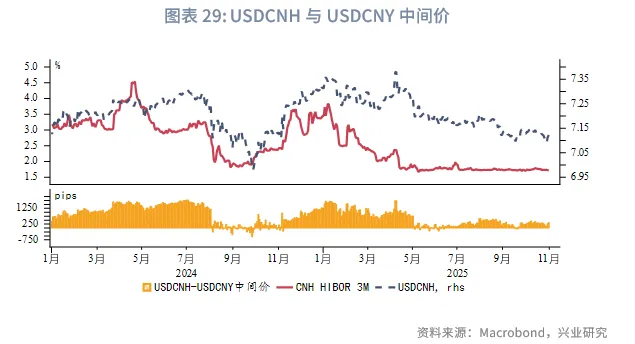

貨幣市場方面,受月末影響,本週短端港元流動性收緊,其中隔夜HIBOR大幅上行94bp至3.86%,中長端港元流動性與上週相近,利率曲線的倒掛情況較上週加劇。1個月期限的港美資金利差下行。短期來看,HIBOR或仍在高位震蕩,中長期來看,HIBOR將震蕩下行。本週離岸人民幣流動性整體寬松,主要集中在短端,其中隔夜與1週期限CNH HIBOR分别下行32bp、9bp,至1.24%、1.50%。本週各期限離岸人民幣資金利率平均高出在岸利率9bp。本週香港金管局日間與隔夜離岸人民幣流動性使用率小幅回升。

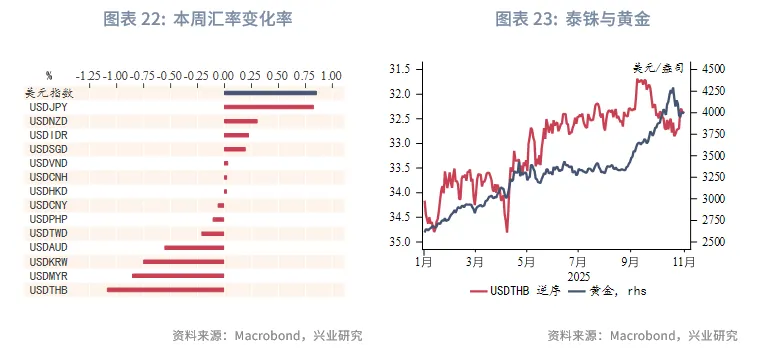

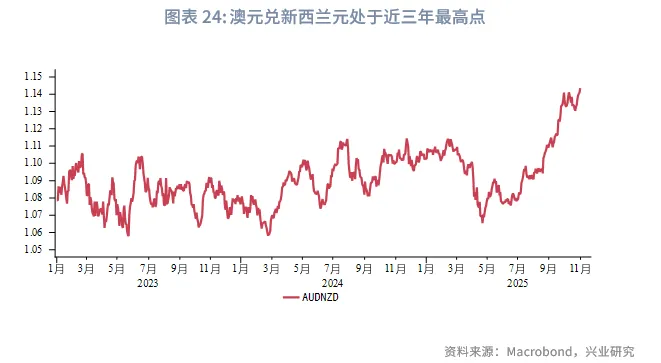

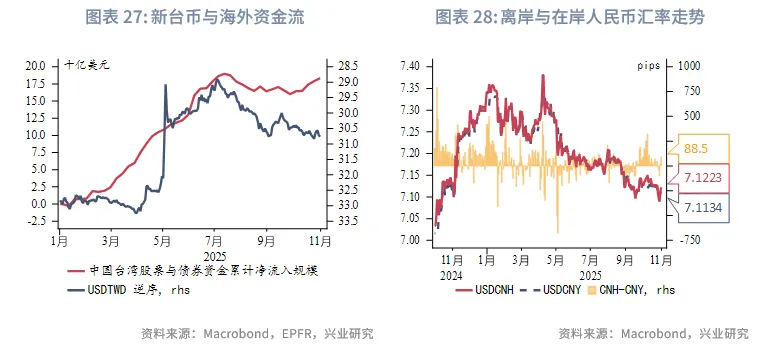

外匯市場方面,受中美貿易談判積極、鮑威爾淡化12月降息預期影響,美元指數反彈0.9%至99.73。本週日本央行宣佈不加息,市場對年内加息預期下降,推動日元走弱至今年2月以來最低點。受澳大利亞第三季度通脹超預期影響,市場降低澳聯儲年内降息概率,澳元走強,但新西蘭元因未來可能持續的降息週期而走弱。澳聯儲與新西蘭聯儲降息預期的分化導致澳元兌新西蘭元目前處於近3年來最高點,短期内存在繼續上行的可能。東南亞貨幣中,受泰國出口數據強勁影響,本週泰铢大幅升值。本週USDHKD匯率在7.77附近窄幅波動,預計港匯短期内仍在目前偏強方區間震蕩,但仍可能逐步逼近甚至觸及7.75。受監管維穩和中美貿易談判取得良好進展影響,本週USDCNY中間價再度下調至近一年新低7.0843,離岸與在岸人民幣匯率差逐漸收窄,目前處於89pips。

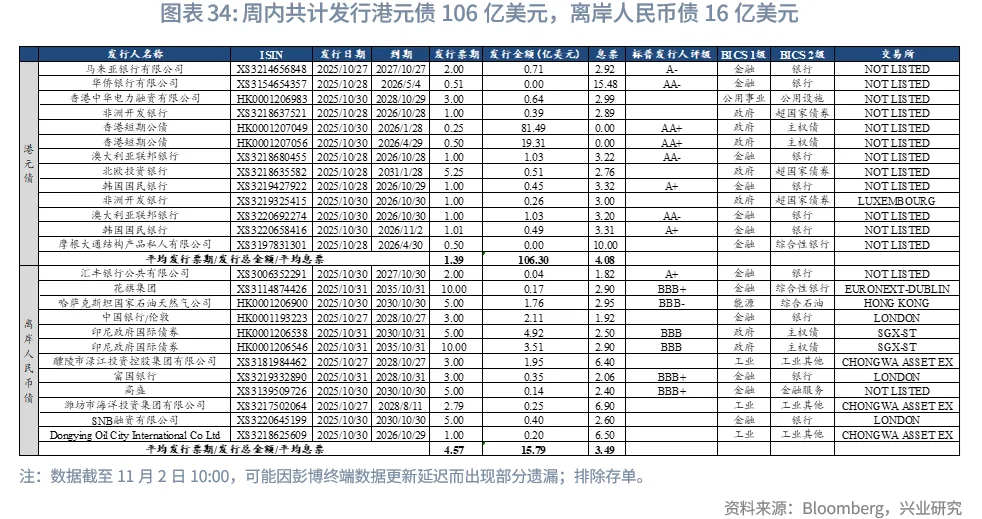

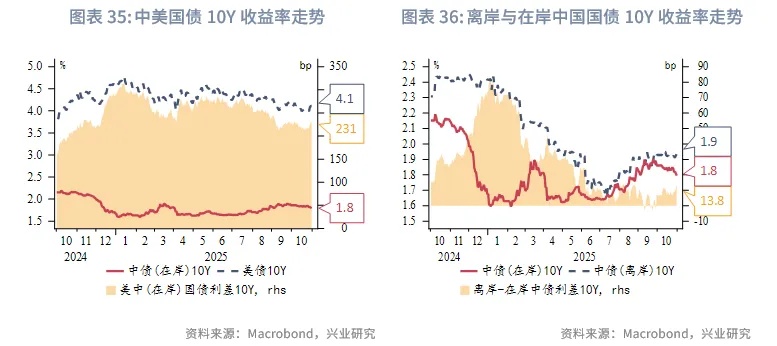

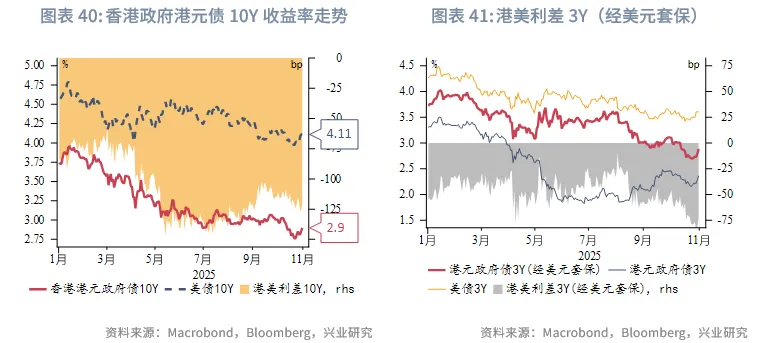

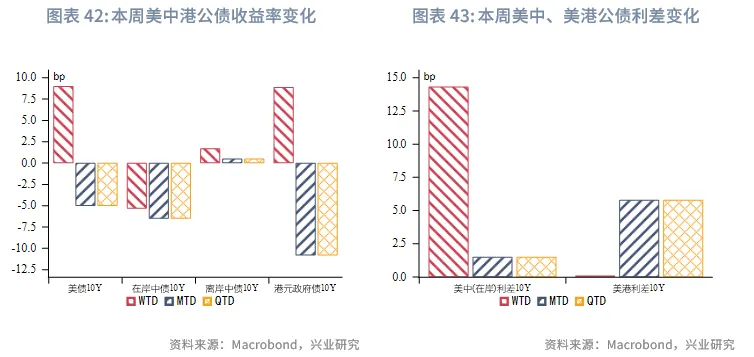

債券市場方面,一級市場方面,本週港元債共計發行13只,發行金額換算成美元為106億,到期規模為105億,其中香港金管局發行101億美元外匯基金票據,到期規模為99億美元。本週離岸人民幣債發行12只,發行金額換算為美元為16億,到期規模為12億。二級市場方面,受美聯儲降息預期收斂影響,本週美債10Y收益率上行9bp至4.11%。在岸中國國債10Y收益率大幅下行5bp至1.80%(使用中債登官網口徑[1]),美中利差10Y走闊14bp至231bp。離岸中國國債10Y收益率上行2bp至1.93%,收益率曲線小幅上移。受美債帶動,港元政府債10Y收益率大幅下行9bp至2.90%。

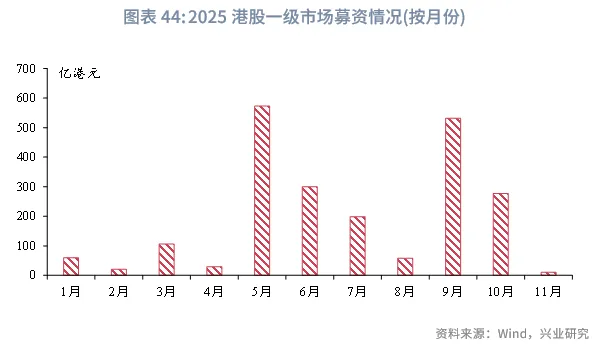

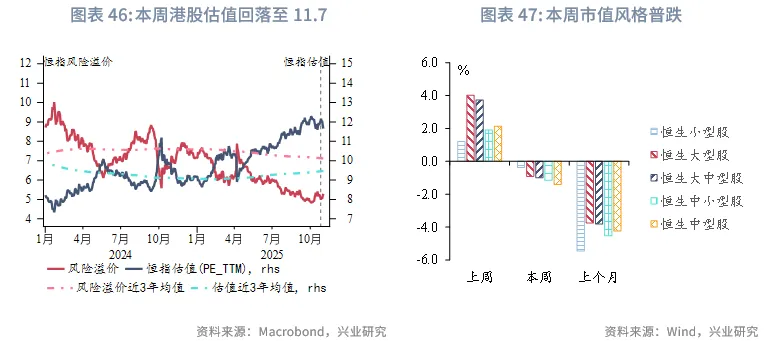

權益市場方面,香港證監會擬於今年就優化上市規則展開咨詢,有望為中概股回港上市拓寬道路。IPO市場再現紮堆遞表(本週新增30家企業遞表),再融資市場擬融資12億港元。二級市場方面,受中美元首會晤預期兌現和美聯儲釋放鷹派信號,主要指數普遍回調。展望後市,市場焦點預計將轉向中美經貿實務進展與上市公司業績披露。隨著財報的密集發佈,港股或進入由基本面主導的結構性行情階段。

重點數據:11月3日(印尼通脹);11月4日(韓國通脹,澳聯儲議息會議);11月5日(印尼GDP,新西蘭第三季度就業);11月6日(中國台灣通脹數據,馬來西亞央行議息會議);11月7日(中國台灣貿易數據,菲律賓GDP)。

一、宏觀形勢回顧

歐美:美聯儲在10月議息會議上如期下調聯邦基金目標利率區間25bp至3.75%-4.0%,並宣佈自12月1日起結束縮表,但鮑威爾鷹派表態促使市場下調12月降息預期。聯儲官員對未來政策路徑分歧加大。從投票結果來看,兩位委員投反對票,其中米蘭連續第二次支持降息50bp,而堪薩斯城聯邦儲備銀行行長支持維持利率不變。鮑威爾在新聞發佈會上表態偏鷹,強調12月降息並非板上釘釘,重申現有數據顯示經濟擴張,但也承認就業市場走弱。隨後,三位美聯儲官員以通脹風險為由,表示他們不支持12月再次降息。市場對12月降息25bp的預期從此前的90%降至目前的約65%。近期貨幣市場流動性逐步趨緊,美聯儲的隔夜逆回購工具所剩無幾,現在停止縮表意在避免重蹈2019年9月的流動性風波,美聯儲稱MBS到期資金將再投資於國庫券。中美經貿磋商達成階段性共識,緩解市場擔憂。一是美方將取消針對中國商品(包括香港特别行政區和澳門特别行政區商品)加徵的10%「芬太尼關稅」,二是繼續暫停實施24%對等關稅一年,三是推遲一年實施出口管製50%子公司的規則。中方也將同期暫停24%的對等關稅,推遲實施稀土和電池技術等新出口管製措施。此外,中美雙方同意將海事、物流和造船業等限製措施推遲一年執行。歐洲央行10月30日如期維持政策利率不變。本次會議聲明延續了9月相對樂觀的基調,增長面臨的風險有所減輕,特别是美國關稅政策逐步穩定和中美關稅談判取得進展,通脹展望較為平衡。市場對歐洲央行的聲明反應平淡,短期預計該央行維持利率不變,靜待美關稅對歐洲的影響進一步明朗。歐元區10月整體通脹降0.1個百分點至2.1%,符合市場預期,核心通脹意外持平於2.4%,受歐央行關注的服務業通脹則加速至3.4%。

中國:中國内地製造業景氣有所回落,受中秋、國慶假期相連導致工作日減少等季節性因素影響,10月製造業PMI回落0.8個百分點至49.0。需求端仍顯疲軟,出廠價格持續細化,反映内需整體不足。同期服務業受節假日消費帶動,PMI微升0.1個百分點至50.2,保持擴張態勢。10月23日,四中全會審議通過《中共中央關於製定國民經濟和社會發展第十五個五年規劃的建議》,主線圍繞「發揮優勢、補齊短板」,明確提出「經濟增長保持在合理區間,全要素生產率穩步提升,居民消費率明顯提高」等發展目標,並強調科技自立自強與建設現代化產業體繫,為下一階段經濟結構轉型指明方向。中國香港9月出口增速升至16.1%(前值:14.5%,預期值:15.4%),創2025年3月以來的最快增速。來自亞洲貿易夥伴的需求依舊旺盛,對亞洲出口同比增長18.3%,高於整體出口增速。其中,對東南亞的出口持續強勁,例如越南(+50.9%)和馬來西亞(40%)。得益於強勁出口和消費復蘇,中國香港第三季度經濟增長超預期,同比增長3.8%(預期:3.0%),創2023年以來的最快增速。9月零售額連續第五個月增長,增速提升至5.9%,顯著高於預期值2.6%,創2023年12月以來最高水平。中國台灣第三季度經濟同比增速從前值8.01%放緩至7.64%,但仍高於預期值6.25%。外需(得益於半導體相關出口)是拉動增長的主要動力,為GDP增長貢獻7.21個百分點,而内需僅貢獻0.43個百分點。

日韓:韓國第三季度經濟增長超預期反彈。環比增速連續第二個月反彈,至2024年第一季度的最高水平1.2%,高於前值0.7%和預期值1.0%。得益於政局趨穩、政府支持、以及資本市場的強勁表現,私人消費環比增長1.3%(前值:0.5%),是經濟增長的主要抓手,貢獻0.6個百分點。投資顯著復蘇,環比增長0.8%(前值:-1%),得益於人工智能熱潮,設備投資環比增長2.4%。得益於半導體和運輸設備出口強勁,淨出口為增長貢獻0.1個百分點。日本央行在10月30日如期維持0.5%的政策利率不變。投票結果方面,9名投票委員中有兩人反對,他們自9月以來主張將利率上調至0.75%。經濟預測方面,對比7月,日本央行上調2025財年(4月開始)GDP增長預期0.1個百分點至0.7%,上調2026財年核心通脹(剔除生鮮食品和能源)預期0.1個百分點至2%。在新聞發佈會上,日本央行行長植田和男的基調相對平衡,一方面保留加息選項,另一方面強調數據依賴,對日本明年薪資增長和美國經濟較為樂觀。

東南亞:泰國和菲律賓9月出口持續強勁。泰國9月出口同比增長19%,創三年多來最快增速,遠高於預期值7%。其中,對美出口增速從13%提升至35%,是拉動9月出口的主要推手。進口額攀升17%,泰國貿易順差同比暴增87%,達12.8億美元。菲律賓9月出口同比大增15.9%,達到72.5億美元,對美出口同比增長2.3%,美國仍是其第一大貿易夥伴。電子產品出口同比大增27.9%,是拉動出口的主要產品。進口額增速放緩至2.1%,達到116億美元。

10月26日,美國與馬來西亞、柬埔寨、泰國和越南簽署了一繫列貿易協議,美國還分别與泰國和馬來西亞簽署協議,尋求多元化關鍵礦產供應鏈。四個東南亞國家承諾取消貿易壁壘,並為多種美國產品提供優惠的市場準入。協議内容還包括在數字貿易、服務和投資方面的承諾,以及東南亞國家在保護勞工權益和加強環境保護方面的保證。泰國表示將對約99%的商品取消關稅壁壘,放寬美國在其電信行業的外資持股限製,以及承諾自美購買飛機、大豆等產品。

澳新:澳大利亞第三季度通脹顯著超預期,市場預計澳聯儲年内大概率按兵不動。整體通脹回升至3.2%,重返2%-3%的目標區間之上,創2024年第二季度以來新高。環比增速升至1.3%(預期:1.1%,前值:0.7%),核心通脹同樣超預期,截尾平均通脹環比增長1.0%,高於前值0.7%和預期值0.8%。第三季度過熱的通脹數據公佈後,市場對11月降息預期的概率從月40%下降值幾乎為零。

二、金融市場動態

2.1 貨幣市場

港元資金面:受月末影響,本週短端港元流動性收緊,其中隔夜HIBOR大幅上行94bp至3.86%,1個月以上的HIBOR利率震蕩不一,短端利率曲線的倒掛情況較上週加劇。受1個月SOFR略升和1個月HIBOR下行影響,1個月期限港美利差下行6bp至-77bp。短期來看,HIBOR或仍在高位震蕩,中長期來看,HIBOR將震蕩下行。

離岸人民幣資金面:本週離岸人民幣流動性整體寬松,主要集中在短端,其中隔夜與1週期限CNH HIBOR分别下行32bp、9bp,至1.24%、1.50%。本週各期限離岸人民幣資金利率平均高出在岸利率9bp。本週香港金管局日間與隔夜離岸人民幣流動性使用率小幅回升。

2.2 外匯市場

受中美貿易談判積極、鮑威爾淡化12月降息預期影響,美元指數反彈0.9%至99.73。本週日本央行宣佈不加息,市場對年内加息預期下降,推動日元走弱至今年2月以來最低點。受澳大利亞第三季度通脹超預期影響,市場降低澳聯儲年内降息概率,澳元走強,但新西蘭元因未來可能持續的降息週期而走弱。澳聯儲與新西蘭聯儲降息預期的分化導致澳元兌新西蘭元目前處於近3年來最高點,短期内存在繼續上行的可能。東南亞貨幣中,受泰國出口數據強勁影響,本週泰铢大幅升值。

本週USDHKD匯率在7.77附近窄幅波動,由於目前港美資金利差再度收窄下套息交易活躍度下降,港元走勢主要與資金流動有關。預計港匯短期内仍在目前偏強方區間震蕩,但仍可能逐步逼近甚至觸及7.75。受監管維穩和中美經貿談判取得良好進展影響,本週USDCNY中間價再度下調至近一年新低7.0843,離岸與在岸人民幣匯率差逐漸收窄,目前處於89pips。

2.3 債券市場

一級市場方面,本週港元債共計發行13只,發行金額換算成美元為106億,到期規模為105億,其中香港金管局發行101億美元外匯基金票據,到期規模為99億美元。本週離岸人民幣債發行12只,發行金額換算為美元為16億,到期規模為12億。

二級市場方面,受美聯儲降息預期收斂影響,本週美債10Y收益率上行9bp至4.11%。在岸中國國債10Y收益率大幅下行5bp至1.80%(使用中債登官網口徑[2]),美中利差10Y走闊14bp至231bp。離岸中國國債10Y收益率上行2bp至1.93%,收益率曲線小幅上移。受美債帶動,港元政府債10Y收益率大幅下行9bp至2.90%。

2.4 權益市場

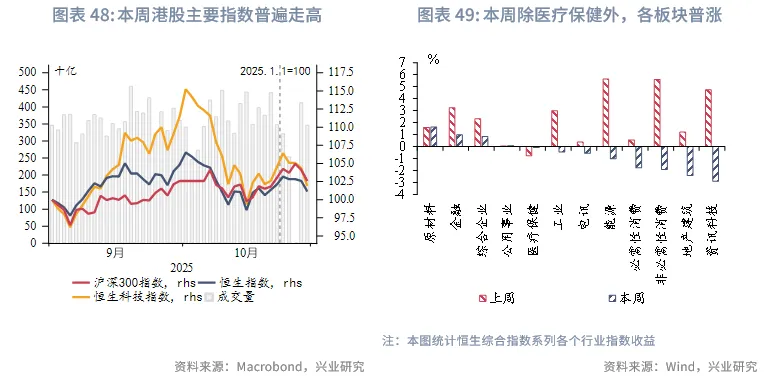

一級市場方面,10月30日,香港證監會表示預計今年就優化同股不同權上市規則展開咨詢,此舉旨在拓寬中概股回港上市路徑,進一步提升香港市場的吸引力。IPO市場再現紮堆遞表:本週新增30家遞表企業(上週7家), 7家進入招股階段,4家公司上市。再融資市場,共有5家公司提出募資預案,擬募資12億港元。

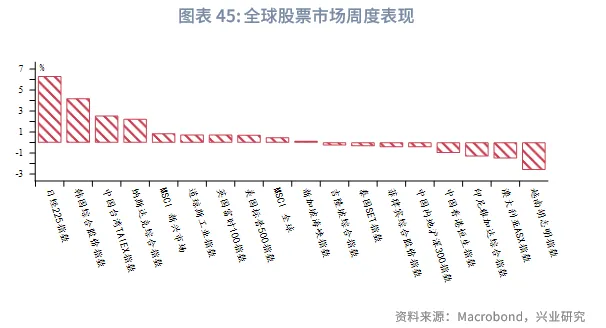

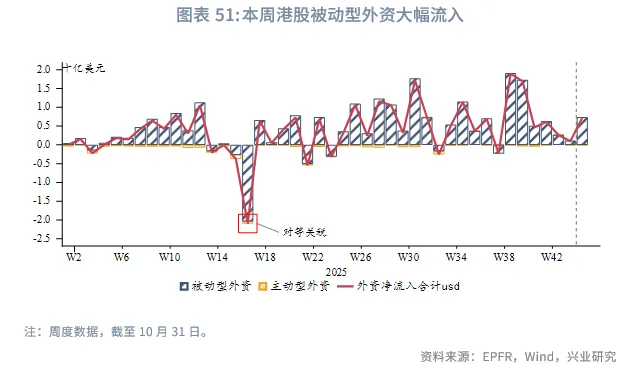

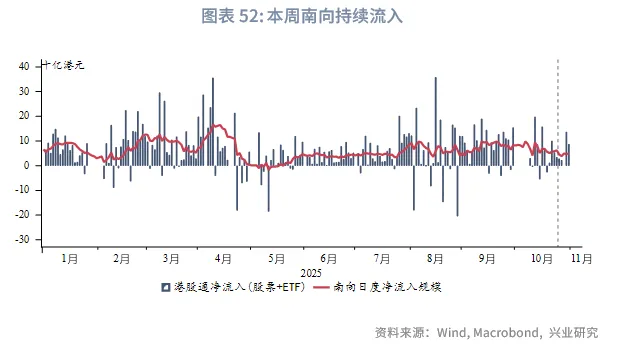

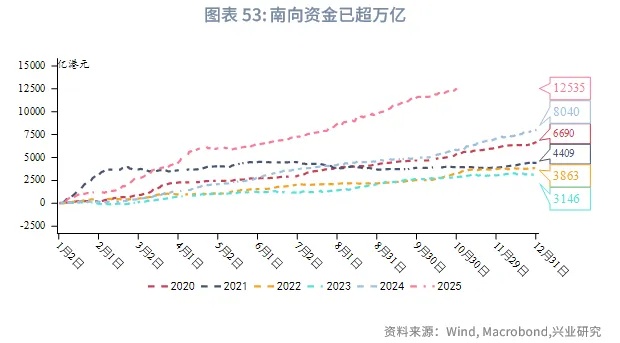

二級市場方面,本週港股整體震蕩回調,主要指數普遍下跌,恒生指數、恒生科技指數與恒生高股息指數分别下跌1.0%、2.5%和0.3%。主要受樂觀預期基本兌現與外部流動性壓力再現的雙重影響:一方面,中美元首會晤雖釋放積極信號但缺乏超預期成果,部分投資者將會談細節(如會談時長有限、未設聯合記者會等)解讀為雙方深層分歧仍在;另一方面,美聯儲主席鮑威爾釋放鷹派信號,稱12月未必降息,進一步壓製風險資產估值,對港股科技板塊形成明顯壓力。板塊方面,防禦型板塊表現相對穩健,而資訊科技業領跌2.9%,反映資金在不確定性中轉向守勢。資金與情緒方面顯現積極信號:南向資金本週淨流入275億港元,較上週顯著增加,外資亦有所回流。流動性方面,港匯在靠近強方兌換保證區間窄幅波動,1個月期HIBOR小幅回落,整體環境保持溫和。

展望後市,市場焦點預計將轉向中美經貿實務進展與上市公司業績披露。美國財長貝森特稱中美最早於下週簽署貿易協議,若落實有望提升雙邊關繫能見度,提振市場情緒及相關板塊。此外,三季度盈利面臨下調壓力,未來數週財報密集發佈,個股表現將更依賴業績兌現與前瞻指引。在宏觀驅動暫歇的背景下,港股或進入由基本面主導的結構性行情階段。

文章來源:興業研究公眾號

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)