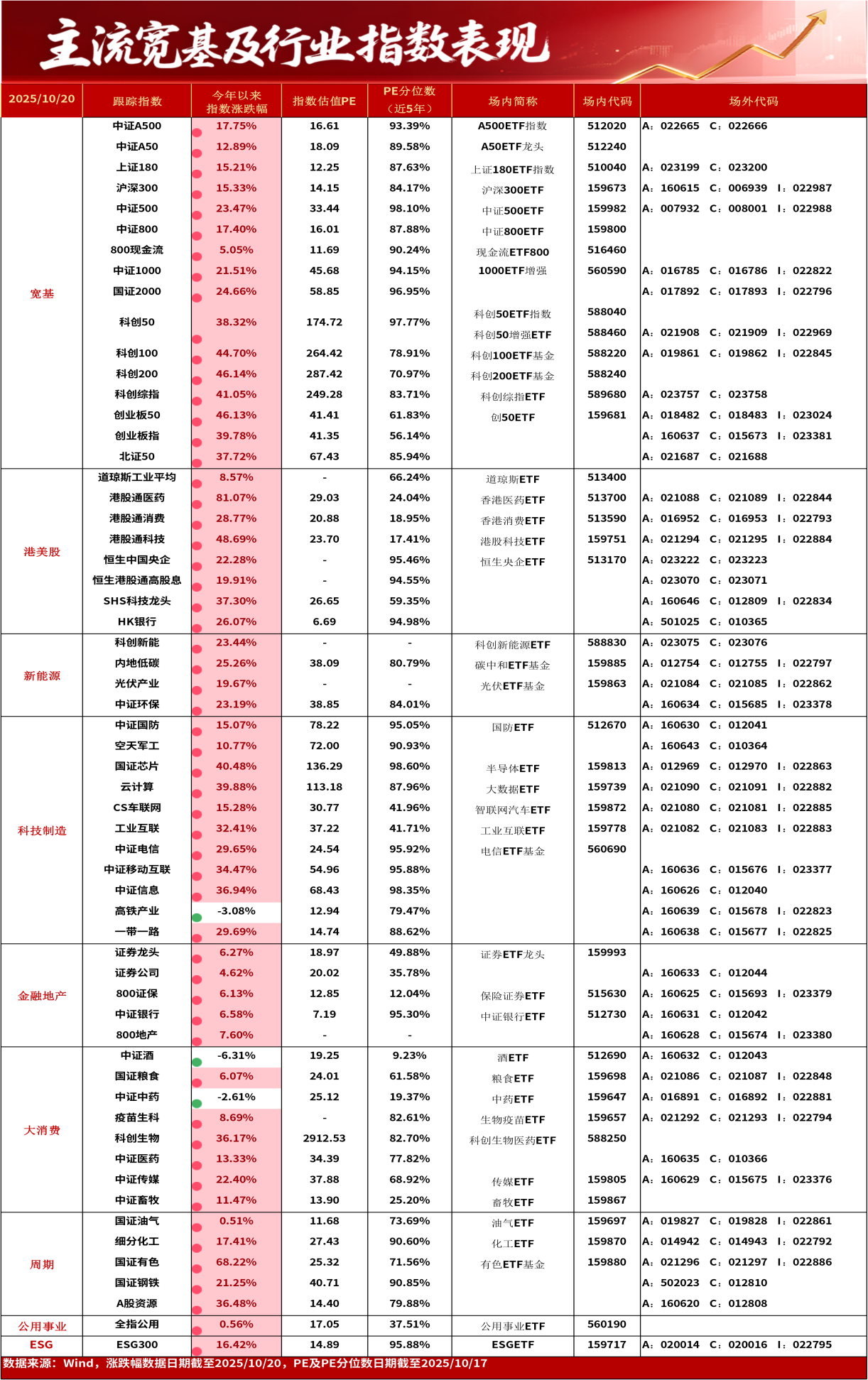

一、市場行情回顧

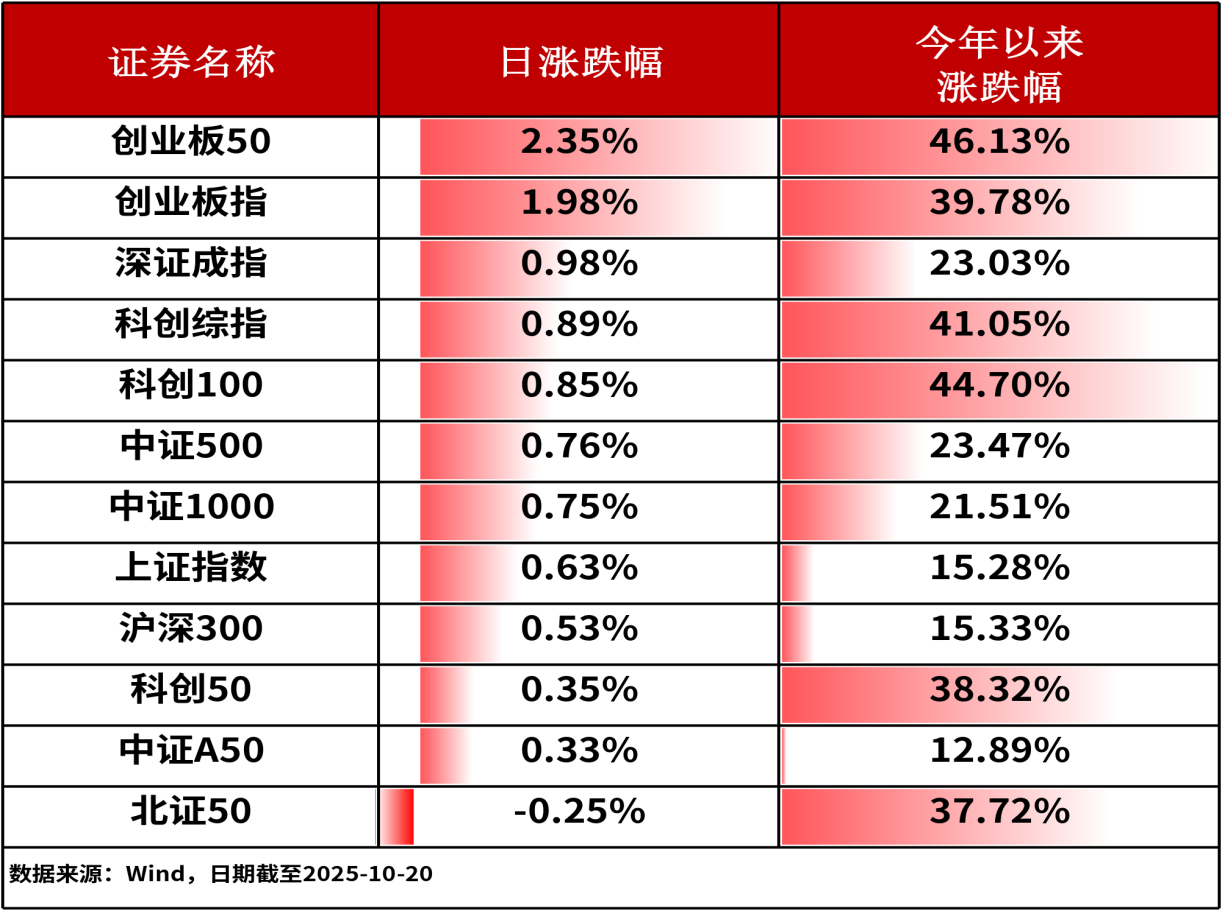

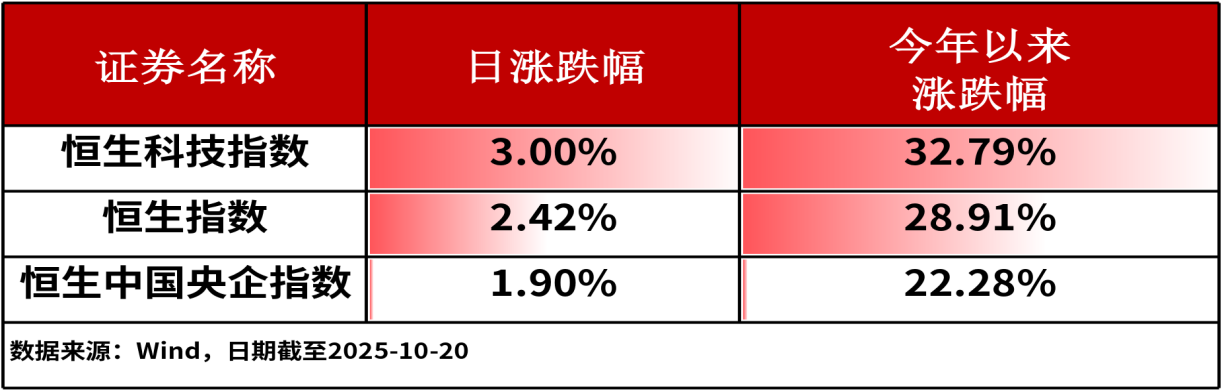

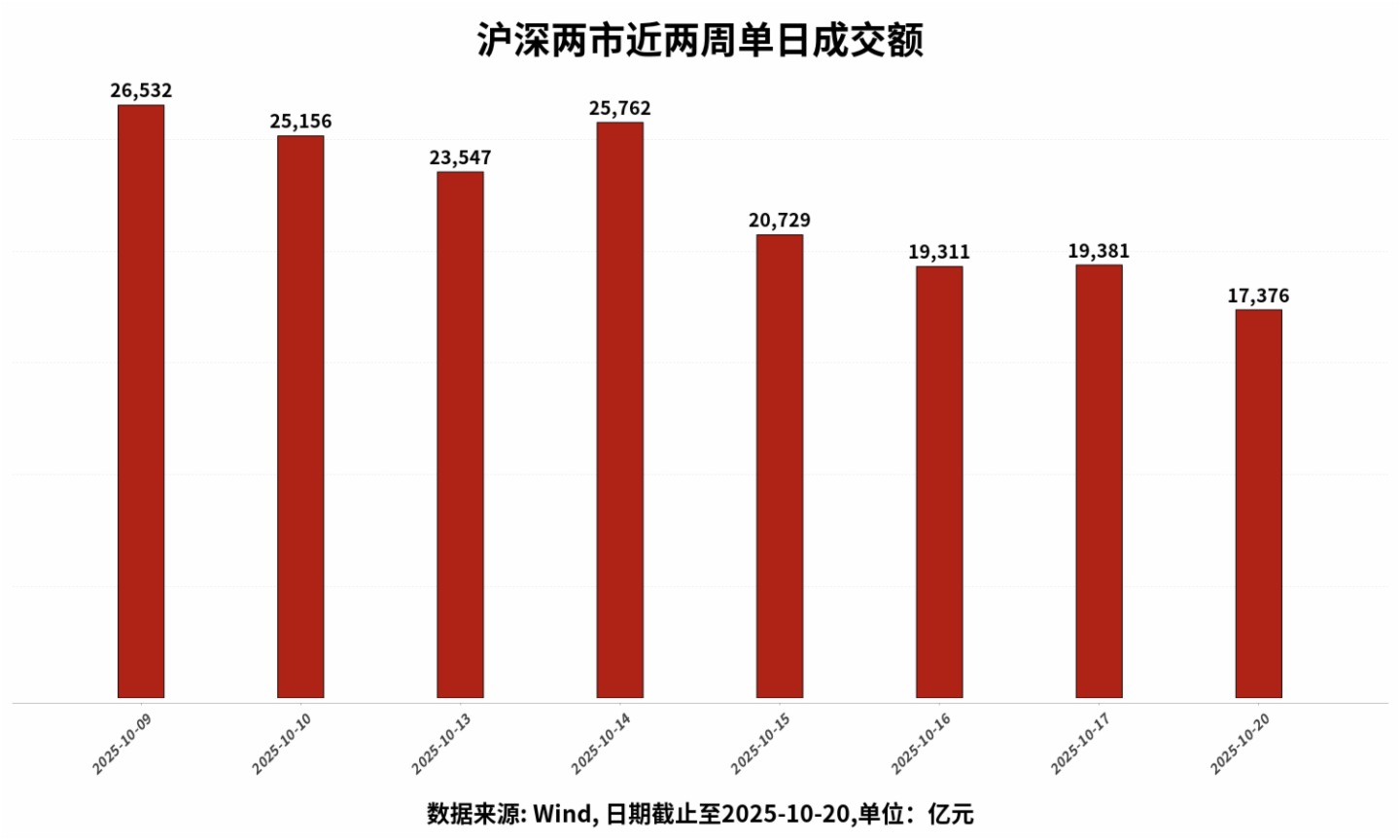

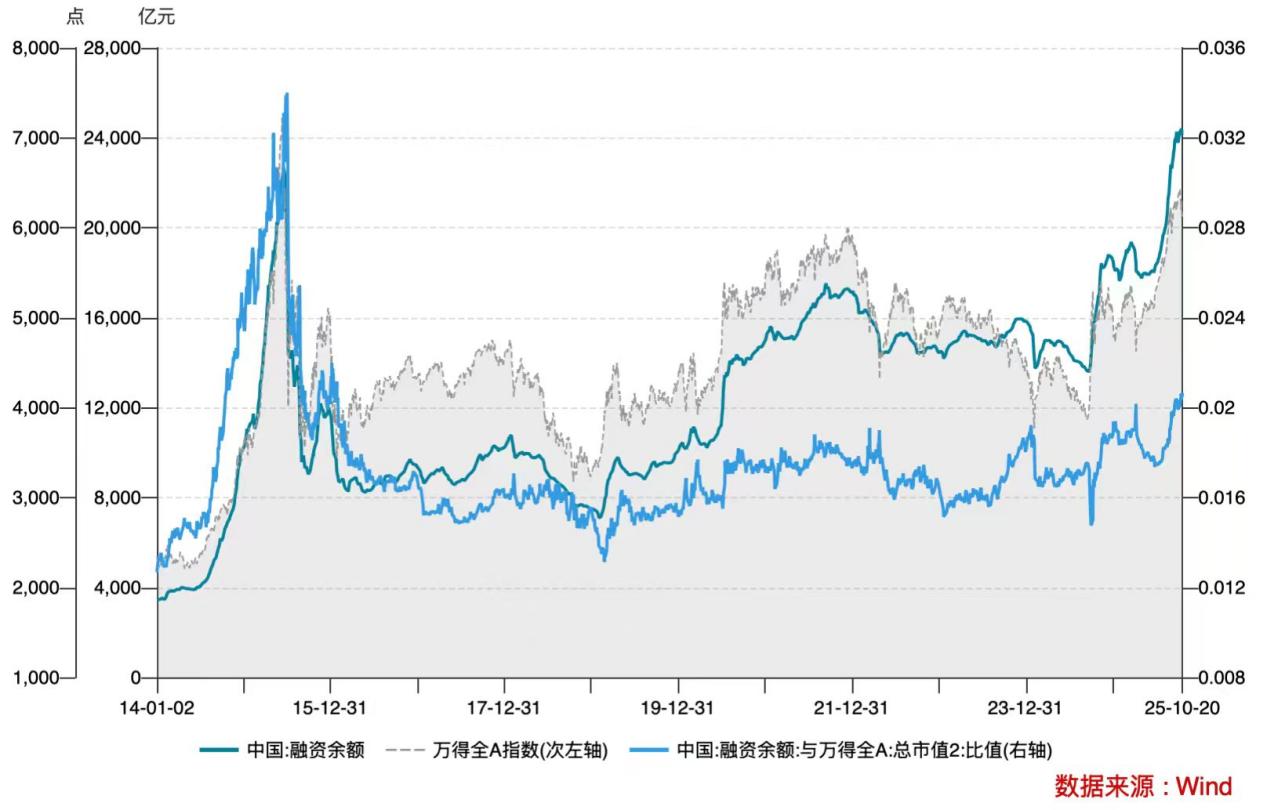

10月20日,A股三大股指全綫上漲。上證指數收漲0.63%,深證成指收漲0.98%,創業板指收漲1.98%,顯示市場整體向好。主流寬基指數中,創業板50上漲2.35%,漲幅相對居前。全市場超4,060只股票上漲。港股主流指數集體收漲。其中,恒生科技指數上漲3.00%,漲幅相對居前。滬深兩市成交額為17376億元人民幣,相較上個交易日大幅縮量,達2005億。昨日融資餘額達24,132億元,較10月17日有小幅增量。

行業板塊方面,通信(3.21%)、煤炭(+3.04%)和電力設備(1.54%)板塊漲幅居前,有色金屬(-1.34%)、農林牧漁(-0.88%)和美容護理(-0.38%)板塊跌幅居前。

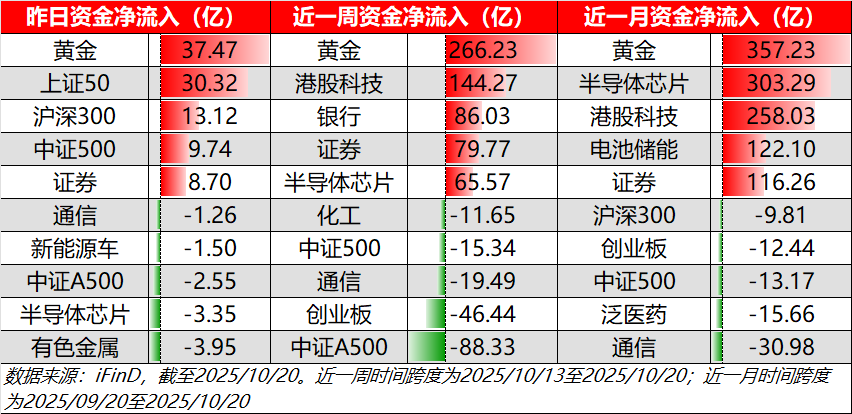

昨日資金流向

細分ETF種類上,昨日黃金(+37.47億)、上證50(+30.32億)和滬深300(+13.12億)資金淨流入居前,資金淨流入規模均超10億人民幣。昨日細分種類層面上無超10億元的大規模資金淨流出,有色金屬(-3.95億)、半導體芯片(-3.35億)和中證A500(-2.55億)淨流出居前。

日、周、月三重維度出發,黃金延續強勢,三重維度均位居資金淨流入第一,分別達37.47億、266.23億和357.23億,是過去這段時間最搶手的投資方向。同時,在三重維度上也位居前五,受到資金青睐。

熱點追蹤

1.人工智能

消息面上,DeepSeek-AI 團隊發佈《DeepSeek-OCR:Contexts Optical Compression》論文,提出利用視覺模態壓縮長文本上下文的新方法。Hugging Face 頁面顯示,該模型的參數量為3B。

券商研究方面,有關機構認為,DeepSeek-OCR代表了大模型技術從「規模競賽」向「效率優化」的重要轉變。其創新的視覺壓縮思路不僅為長文本處理提供了新方案,還可能推動整個AI産業向更注重算法效率和成本可控的方向發展。

行業板塊相關産品:科創AIETF(589090)、科創芯片ETF指數(588920)

2. 半導體

消息面上,三星正在加緊推進HBM4的研發,其計劃於10月27日至31日在2025年三星科技展上發佈第六代12層HBM4,並計劃於今年晚些時候量産。HBM解決帶寬瓶頸、功耗過高以及容量限制等問題,已成為當下AI芯片的主流選擇。

此前,美光科技CEO Sanjay Mehrotra在財報電話會上指出,預計全球存儲芯片(尤其 HBM)供需不平衡將加劇,因DRAM庫存低於目標,而NAND庫存持續下降;同時,明年HBM産能已基本鎖定,需求增長顯著,2026年HBM出貨量增速預計超整體DRAM,成存儲板塊核心增長動力。

券商研究方面, 民生證券指出,從産業鏈來看,HBM産業上遊主要包括電鍍液、前驅體、IC載板等半導體原材料及TSV設備、檢測設備等半導體設備供應商;中遊為HBM生産,下遊應用領域包括人工智能、數據中心以及高性能計算等。在HBM制造中,TSV工序是主要難點,其涉及光刻、塗膠、刻蝕等復雜工藝,是價值量最高的環節。國産HBM量産勢在必行,當前國産HBM或處於發展早期,上遊設備材料或迎來擴産機遇。

行業板塊相關産品: 半導體ETF(159813)、科創芯片ETF指數(588920)

3. 新能源

消息面上,亞馬遜現已公佈位於美國華盛頓州的小型模塊化核反應堆(SMR)的建設計劃細節,該公司將與華盛頓州公用事業機構EnergyNorthwest以及SMR開發商X-energy合作,共同建設CascadeAdvancedEnergyFacility。據介紹,亞馬遜建設相應核能設施旨在為了滿足公司旗下AI服務和雲服務對能源的巨大需求,該反應堆佔地面積小於傳統核電站,整體使用採用模塊化設計,最大可輸出960兆瓦電力。

券商研究方面,矽谷掀起核能投資潮,AI能耗推動行業爆發。數據顯示,全球商業核技術公司已從2017年前的14家增至2023年底的100多家,美國、法國等地成為創新主力。這一熱潮源於氣候危機下清潔能源需求,更因AI發展帶來的巨量電力消耗——如GPT-4訓練期間日均耗電相當於2.85萬戶歐美家庭用量,而核能被視為比風光水電更穩定的能源解決方案。英偉達投資負責人直言,核能將成為支撐AI變革的重要能源來源。

行業板塊相關産品: 科創新能源ETF(588830)、創業板新能源ETF(159261)、科創AIETF(589090)

4. 機器人

消息面上,10月20日,宇樹科技發佈新産品H2仿生人形機器人,該款機器人外觀與人類更加相近,高度達到180厘米,體重為70公斤。與之前産品相比,H2的動作更加絲滑,靈活性進一步提高。

券商研究方面,光大證券表示當前機器人板塊的市場熱度已回落至階段性低點,但隨著這一係列重要事件的臨近,行業關注度有望重新提升。從特斯拉到國内企業,從硬件制造到AI技術,人形機器人産業正迎來多方力量的共同推動。東方證券表示,盡管短期貿易摩擦加劇,國内零部件廠商已經投資佈局海外産能,並且機器人也將進入量産階段,為貿易摩擦的影響有限,人形機器人將有望迎來佈局時機。

行業板塊相關産品:機器人ETF(159278)

5. 電信

消息面上,近日,蘋果CEO庫克宣佈,國行iPhone Air 10月22日正式發售。該機型9月全球發佈時,因國内eSIM手機業務商用許可未落地而未能同步發售,10月13日三大運營商官宣獲eSIM手機商用批復,這意味著eSIM技術在國内邁入手機端商用新階段。

券商研究方面有關機構表示 eSIM是傳統SIM卡的升級形態,具備靈活便捷、節省設備内部空間等優勢,手機内部空間的釋放有助於設備輕薄化和功能升級。中國移動等表態將開展eSIM芯片與操作係統國産化技術攻關,這將使國内芯片和係統廠商受益。隨著物聯網終端的持續發展,eSIM「無卡化」已是不可逆轉的趨勢,iPhone Air發佈,恰好成為加速這一進程的重要契機。

行業板塊相關産品: 電信ETF基金(560690)

風險提示:以上觀點僅供參考,以上行業及個股僅供示例,不構成實際投資建議,不代表組合持倉。指數漲跌幅不代表基金漲跌幅。基金産品存在收益波動風險,基金管理人承諾以誠實信用、勤勉盡職的原則管理和運用基金資産,但不保證基金本金不受損失,不保證基金一定盈利,也不保證最低收益。中國證監會對本基金募集的注冊,並不表明其對本基金的價值和收益作出實質性判斷或保證,也不表明投資於本基金沒有風險。過往業績並不預示其未來表現,基金管理人管理的其他基金的業績不構成本基金業績表現的保證。投資者購買基金時應詳細閱讀本基金的基金合同和招募說明書等法律文件,了解本基金的具體情況。我國基金運作時間較短,不能反映股市發展的所有階段。基金有風險,投資須謹慎。

内容來源:有連雲

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)