今年以來股價累計漲幅已超1.3倍的紫金礦業(02899.HK)公佈了2025年前三季業績。得益於金銀價飙升和銅銷量溫和增長,紫金礦業於今年前三季實現了雙位數的收入增長和超五成的淨利潤增長。

紫金礦業(601899.SH)按中國會計準則編製的2025年前三季業績顯示,收入按年增長10.33%,至2,542.00億元(單位人民幣,下同);扣非歸母淨利潤按年增長43.71%,至341.27億元。

礦產金業務毛利率顯著提升

2025年前三季,其礦產金產量按年增長19.68%,至64.95噸,超過全年計劃指標時序進度,主要增量來自新並購的加納阿基姆金礦(交割後五個月貢獻產量3.2噸)、新投產的新疆薩瓦雅爾頓金礦,以及處理量提升的山西義興寨金礦、貴州水銀洞金礦、塞爾維亞博爾銅金礦。

我們留意到,今年前三季,其金錠銷量按年增長19.88%,至34.43噸,金精礦銷量按年增長16.29%,至25.81噸;金錠和金精礦的銷售單價分别按年上升44.42%和41.02%,而單位銷售成本則分别按年上升15.20%和20.19%,銷售單價升幅高於銷售成本,毛利率分别按年提升11.22個百分點和4.71%,至55.79%和72.80%。

紫金礦業表示,在金價上漲的推動下,黃金板塊已成為其利潤增長的重要引擎。

另一方面,今年銀價的走勢更跑赢金價,紫金礦業今年前三季的礦山產銀銷量按年增長2.16%,至327.58噸,單價按年增幅達到31.81%,至每克6.05元,單位銷售成本按年上升10.81%,至2.05元/克,毛利率按年上升6.34個百分點,至66.08%,或也成為其重要的盈利增長動力。

銅精礦業務利潤率稍微下降

2025年前三季,其礦山產銅精礦業務的銷量按年增長5.78%,至49.68萬噸;單價按年上升8.49%,至每噸6.09萬元,單位銷售成本則按年大增14.37%,至每噸2.14萬元,或多少受到銅礦淹井事件影響,毛利率按年下降1.81個百分點,至64.77%,而電積銅和電解銅業務的銷量和毛利率都保持上升。

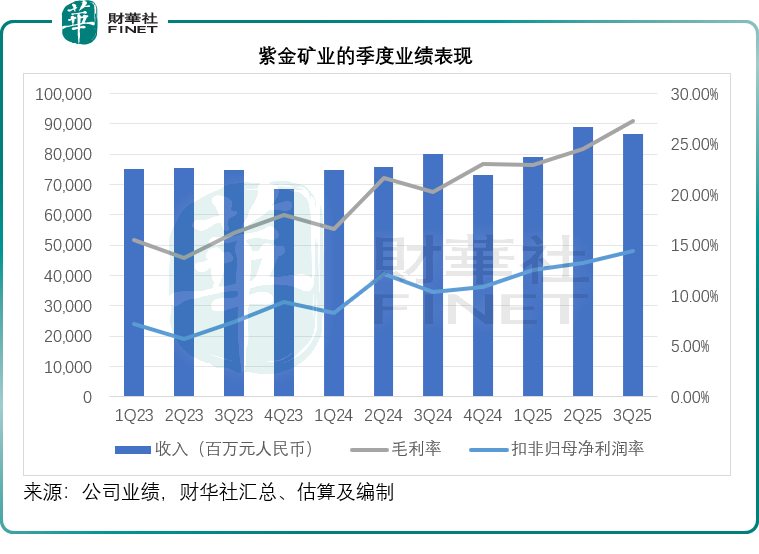

第3季業績進一步增長

國際金銀價於第3季進一步上揚,尤其銀價,屢創新高,紫金礦業的第3季利潤增長也進一步提升。

2025年第3季,紫金礦業的收入按年增長8.14%,至864.89億元;扣非歸母淨利潤按年增長50.37%,至125.03億元,在有利的金銀價上升推動下,其毛利率和利潤率均有不俗的表現,見下圖,紫金礦業第3季毛利率由上年同期的20.24%和上個季度的24.52%,上升至27.23%;扣非歸母淨利潤率則由上年同期的10.40%和上個季度的13.23%,上升至14.46%。

國際金礦業務保持強勁增長

2025年9月30日,紫金礦業將國際金礦業務子公司紫金黃金國際(02259.HK)分拆至香港聯交所主板上市,按71.59港元發行價計,該子公司當前市值已上漲超一倍,按現價142.60港元計,市值達到3,814億港元,相當於紫金礦業H股市值8,691億港元(按32.70港元計)的43.88%。

2025年前三季,紫金黃金國際的收入為34.15億美元(按國際會計準則編製,下同),約合243.31億元人民幣(該公司沒有披露相應的前期比較數據,下同),大約相當於紫金礦業期内總營收的9.57%;歸母淨利潤為9.05億美元,約合64.48億元人民幣,大約相當於紫金礦業同期歸母淨利潤378.64億元的17.03%,可見其利潤率比紫金礦業整體利潤率優厚。

今年以來,紫金黃金國際完成了加納阿基姆金礦、哈薩克Raygorodok金礦兩項重大項目的收購和交割,黃金資源儲量進一步上升,且兩座金礦已開始貢獻產量和利潤,預計隨著金價上揚和新金礦的貢獻,該公司在第4季應可保持強勁增長。

績後股價下跌是何緣故?

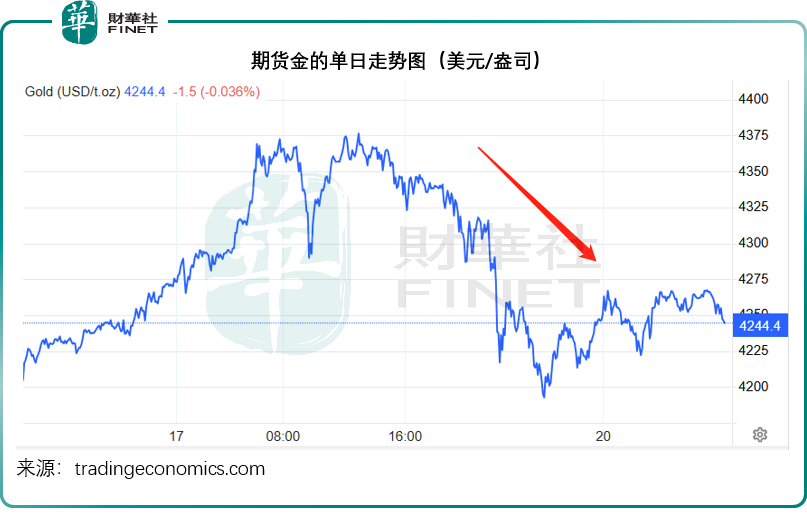

儘管紫金礦業和紫金黃金國際最新公佈的季績保持強勁增長,但股價卻下跌,其中紫金黃金國際的股價下跌較為嚴重,現跌近4%,紫金礦業的H股也微跌0.25%,原因或與金價回落有關。

見下圖,期金從每盎司4,300美元以上水平,回落至4,252美元左右。今年以來金價大漲,主要因為特朗普政策對經濟影響前景不明,加上美聯儲的降息預期以及特朗普關稅政策的潛在前景,引發了資金的避險需求,央行也大幅增加黃金儲備,為金價的上漲提供了支持。最近幾天,貿易爭端或有緩和迹象,而且資金已經消化了美聯儲將在接下來的議息會議後再降息25個基點等信息,金價出現調整。

紫金黃金國際的主要資產為紫金礦業的海外金礦,因此其估值與金價的關聯性較緊密,另一方面,儘管紫金礦業過去的收入和利潤中,銅精礦所佔比重較大,但這兩年由於金價飙升,其收入和利潤中的「含金量」顯著提高,也因此金價對其估值的影響也有所上升。金價回落時,這兩家上市公司的股價也隨之波動。

例如在同一天,赤峰黃金(06693.HK)也大跌6.6%以上,靈寶黃金(03330.HK)跌超4.3%,山東黃金(01787.HK)跌超5.9%,黃金股基本上都在下跌,紫金黃金國際與紫金礦業回落應屬正常。

結語

綜上,紫金礦業憑借前三季度超2,500億元的營收規模、超五成的淨利潤增幅,以及黃金、白銀業務的強勁盈利韌性,展現出成熟的資源運營實力;分拆上市的紫金黃金國際更以市值翻倍、利潤率領先的表現,印證了其全球黃金資產的投資價值。短期股價波動繫金價調整下的行業共性反應,並未掩蓋兩家企業在營收、市值、盈利能力等核心維度的突出表現。

當前「港股100強」評選已正式啓動,該評選以營業額、總市值、稅後淨利潤等重要指標為核心評審準則,旨在發掘香港市場中具備強勁綜合實力與投資價值的優質企業。從業績基本面與市場成長性來看,紫金礦業與紫金黃金國際均已具備核心競爭力,有望在此次評選中脫穎而出,彰顯有色金屬及黃金板塊龍頭的資本市場認可度,敬請留意。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)