一、全市場概況

截至2025Q3末,全市場權益類ETF總規模47783.40億元,過去一周場内總規模增加2271.56億元,總份額增加571.30億份,資金淨流入639.47億元。

從大類來看,行業&主題板塊ETF淨流入居前,達+ 343.37億元,主要係半導體芯片板塊流入;四個大類在本周均呈現淨流入態勢。

二、資金加減倉方向

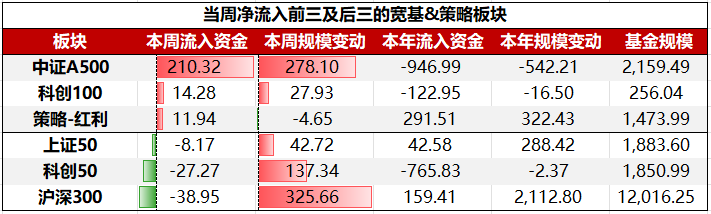

具體到細分板塊,寬基&策略板塊ETF中,淨流入前三大板塊依次為:中證A500、科創100、策略-紅利;淨流出前三大板塊依次為:滬深300、科創50、上證50。

行業&主題板塊ETF中,淨流入前五大板塊依次為:半導體芯片、泛科技、電池儲能、人工智能、文娛傳媒;淨流出前五大板塊依次為:稀土、光伏、國央企、泛醫藥、證保。

三、重點關注

1、市場規模最大化工ETF(159870)本周前兩個交易日淨申購超10億份

政策利好持續催化下,化工9月30日強勢拉升,磷化工概念走強,和邦生物盤中一度漲停。化工ETF(159870)上漲1.68%,今日淨申購4.2億份,近兩日淨申購高達10.06億份。

機構觀點認為,隨著化工行業反内卷工作推進,監管部門對新增落後産能審批控制,行業低效産能有望加速出清,供需結構逐步優化,化工行業或將實現盈利修復。近期已有草铵膦、錦綸、滌綸長絲等細分行業企業開始呼籲合作共贏、行業協同,建議持續關注各細分領域「反内卷」進展。

2、科創新能源ETF(588830)磷酸鐵鋰排産超預期,儲能需求推動鋰電景氣度上行

消息面上,1) 鋼聯數據顯示9-10月磷酸鐵鋰排産超預期,9月實際産量34.5萬噸(原預排33.5萬噸),10月排産37萬噸以上,主要增量來自富臨精工擴産及代工,後續邦普、龍蟠科技等項目將陸續投産;2) 調研顯示儲能需求推動鋰電景氣度超預期,寧德時代等大廠已啓動2026年材料鎖量談判,鐵鋰正極反饋大廠搶貨,部分材料開始漲價,行業供需趨緊;3) 10月鋰電産業鏈排産數據亮眼,電芯領域鐵鋰排産環比+9%,三元排産環比+1%,正極、負極等環節排産同比增幅顯著;4) 鐵鋰需求持續增長,9月開工率超70%,10月預計沖擊75%,優質産品缺貨明顯,近期開始提價。

鋰電行業2025年中報顯示盈利持續修復,重點關注電池環節和固態新技術,並構建了基於ROE、速動比率和固定資産周轉率的財務框架來研判行業周期位置。其分析顯示,電池環節龍頭企業通過優化負債結構降低資産負債率,而部分企業則因流動性壓力負債率上升;同時,速動比率數據表明電池和鐵鋰正極環節短期流動性改善迹象明顯,或率先觸底。

單位:億元/份。數據來源:Wind,數據統計截至2025/9/30。

風險提示:以上觀點僅供參考,以上行業及個股僅供示例,不構成實際投資建議,不代表組合持倉。指數漲跌幅不代表基金漲跌幅。基金産品存在收益波動風險,基金管理人承諾以誠實信用、勤勉盡職的原則管理和運用基金資産,但不保證基金本金不受損失,不保證基金一定盈利,也不保證最低收益。中國證監會對本基金募集的注冊,並不表明其對本基金的價值和收益作出實質性判斷或保證,也不表明投資於本基金沒有風險。過往業績並不預示其未來表現,基金管理人管理的其他基金的業績不構成本基金業績表現的保證。投資者購買基金時應詳細閱讀本基金的基金合同和招募說明書等法律文件,了解本基金的具體情況。我國基金運作時間較短,不能反映股市發展的所有階段。基金有風險,投資須謹慎。

内容來源:有連雲

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)