一、全市場概況

截至上周末,全市場權益類ETF總規模47740.75億元,過去一周場内總規模減少61.47億元,總份額增加346.71億份,資金淨流入463.17億元。

從大類來看,行業&主題板塊ETF淨流入居前,達+ 359.99億元,主要係芯片半導體板塊流入;寬基&策略板塊ETF淨流出居前,達-243.41億元。

二、資金加減倉方向

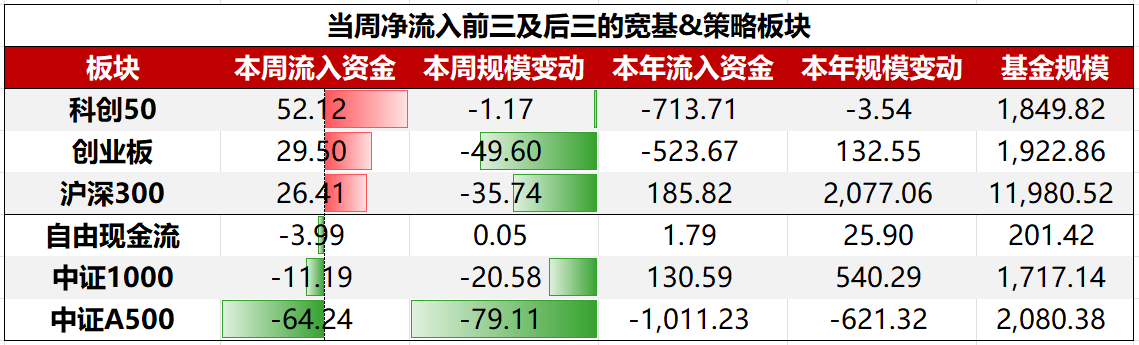

具體到細分板塊,寬基&策略板塊ETF中,淨流入前三大板塊依次為:科創50、創業板、滬深300;淨流出前三大板塊依次為:中證A500、中證1000、自由現金流。

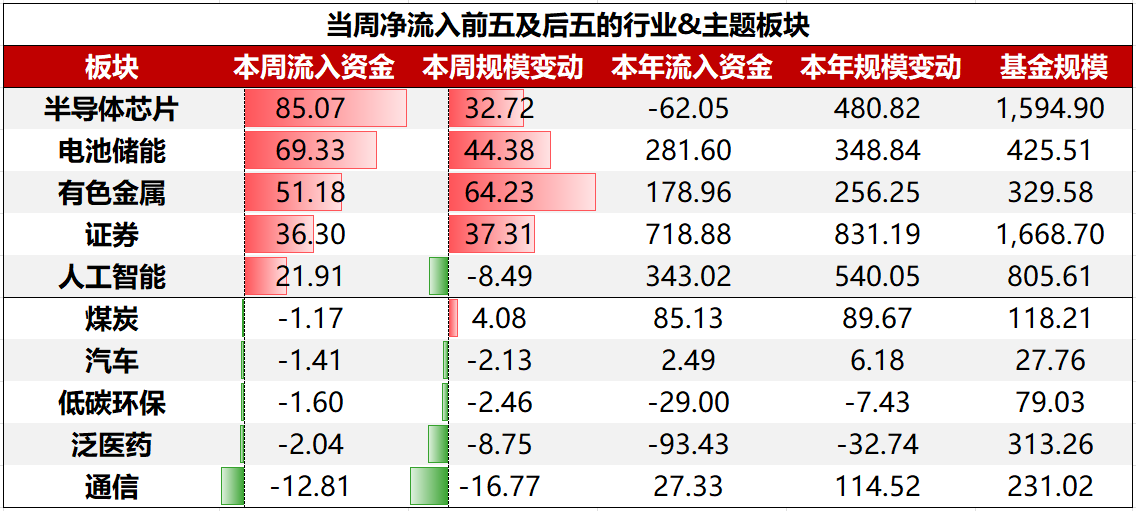

行業&主題板塊ETF中,淨流入前五大板塊依次為:半導體芯片、電池儲能、有色金屬、證券、人工智能;淨流出前五大板塊依次為:通信、泛醫藥、低碳環保、汽車、煤炭。

三、重點關注

1、資金逆市佈局,規模最大化工ETF(159870)淨申購超6億份,連續四個交易日實現資金淨流入

消息面上,節前工信部等7部門印發《石化化工行業穩增長工作方案(2025—2026年)》的通知,設定2025-2026年石化化工行業增加值年均增長需超5%的目標。

機構認為,化工産品之所具有明顯的周期,核心在於供需錯配,此次供給側如果能夠形成長期有效的強約束,在企業決策、技術壁壘和項目審理都呈現出明顯的不同,從而根本上改善周期性産品供給端投放的長期趨勢,帶動周期性産品也能夠獲得較長時間的盈利空間。

2、淨申購1.28億份,證券ETF龍頭(159993)資金逆勢佈局,連續4天淨流入

消息面上,今年以來,資本市場向好態勢顯著,作為市場中的核心中介機構,券商踴躍進行資本補充以把握發展機遇。一方面,券商積極推進定增,年内多家券商定增事項落地,同時,南京證券等券商的定增事項不斷迎來新進展;另一方面,券商發債熱情升溫,截至10月9日,年内券商發債募資規模達1.27萬億元,同比增長80.22%。

臨近四季度,券商基本面預期具備高確定性,疊加9月以來受交易壓制的估值回落(截至上周五,券商板塊9月累計下跌約8%,大幅跑輸主要股指),為板塊提供了具備絕對收益空間的配置機會。機構資金當前仍顯著低配+季報預期良好+四季度機構資金對絕對收益配置的切換需求,券商板塊或迎來持續上漲動能。

單位:億元/份。數據來源:Wind,數據統計截至2025/10/10。

風險提示:以上觀點僅供參考,以上行業及個股僅供示例,不構成實際投資建議,不代表組合持倉。指數漲跌幅不代表基金漲跌幅。基金産品存在收益波動風險,基金管理人承諾以誠實信用、勤勉盡職的原則管理和運用基金資産,但不保證基金本金不受損失,不保證基金一定盈利,也不保證最低收益。中國證監會對本基金募集的注冊,並不表明其對本基金的價值和收益作出實質性判斷或保證,也不表明投資於本基金沒有風險。過往業績並不預示其未來表現,基金管理人管理的其他基金的業績不構成本基金業績表現的保證。投資者購買基金時應詳細閱讀本基金的基金合同和招募說明書等法律文件,了解本基金的具體情況。我國基金運作時間較短,不能反映股市發展的所有階段。基金有風險,投資須謹慎。

内容來源:有連雲

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)