USDe 脫錨事件全景還原

日期:2025年10月13日 下午5:15作者:Techub News 精選 撰文:Tia,Techub News 「這場「脫錨風暴」其實是在 Binance 上的局部事件:Bybit 上 USDe 短暫下探到 0.92 就快速回歸,而鏈上 Curve 的主要流動性池幾乎穩如泰山,價格波動僅 0.3%。其他交易所如 Kraken、OKX 等幾乎沒有受到影響。」 事件發生在 2025 年 10 月 11 日早晨。全球加密市場波動劇烈,由於外部利空(如川普關於關稅的言論)引發 BTC、ETH 暴跌,一些巨鯨或機構用戶在槓桿交易和循環借貸中積累了大量倉位。當價格快速下跌時,清算引擎啓動,觸發了大規模 USDe 抛售,進而導致 USDe 脫錨。其中 Binance 上的 USDe 價格一度從接近 1 美元直跌至 0.66。

然而,如果把視野放寬到整個生態,會發現這場「脫錨風暴」其實是在 Binance 上的局部事件:Bybit 上 USDe 短暫下探到 0.92 就快速回歸,而鏈上 Curve 的主要流動性池幾乎穩如泰山,價格波動僅 0.3%。其他交易所如 Kraken、OKX 等幾乎沒有受到影響。

為什麼 Binance 上的 USDe 發生脫錨?

在本輪 USDe 脫錨事件中,Binance 的高槓桿産品設計起到了推波助瀾的作用。 Binance 曾在 9 月份的時候上綫了關於 USDe 的 APY 12% 的營銷活動。參與這個活動有三種方式增加槓桿: 1. vip loan,可以循環貸做到 3.5 倍; 2.存貸易,可以循環貸做到 3.5 倍; 3.槓桿交易,大戶可以做到 5 倍槓桿。 部分機構和大戶通過 VIP Loan、存貸易以及槓桿交易等方式,放大了頭寸的風險敞口。由於這些産品允許用戶以較高倍數進行循環借貸或加槓桿,當市場波動時,這些高槓桿倉位極易被集中清算。 尤其是在 USDe 價格開始松動的時刻,係統會觸發強平機制:循環貸用戶為防止爆倉,被迫抛售手中抵押的資産,甚至包括 USDe 本身。由於這些抛售動作通常發生在較短時間内,市場承接能力不足,便形成了「連鎖式」下跌壓力。簡言之,價格的初步下滑觸發了清算,而清算又反過來加劇了價格下跌,形成惡性循環。

「vip loan」、「存貸易」影響較小,「槓桿交易」為重災區

benmo.eth 從借貸和槓桿交易的角度對 USDe 脫錨進行的一係列分析文章中表示,對於這三種産品,「vip loan」用戶屬於無災區。資金端不受影響。「存貸易」影響較小,而「槓桿交易」為重災區。 「VIP Loan」是一種機構級循環借貸産品,本質上是點對點的場外授信(OTC credit line),用戶多為有風控係統的大戶或做市商。雖然它名義上也可以做到 3.5 倍槓桿,但其借貸過程通常是賬戶内淨頭寸管理,抵押物和負債在係統内部有實時淨額監控,且不會全部換成 USDe。換句話說,這類資金並沒有形成集中性的「USDe 買盤槓桿鏈」,而且大戶往往會在脫錨迹象出現前提前減倉或調倉,因此這裡基本未形成連鎖爆倉。 「存貸易」屬於半自動化的循環貸産品,主要面向散戶或中小機構,用戶通過抵押 USDe 可自動借出更多 USDe 再投入賺取利息或參與申購。由於其循環邏輯更機械化(係統自動循環),部分資金確實被反復放大槓桿至 3.5 倍,但其整體資金體量有限,而且借出的 USDe 很大比例被重新存回幣安賺取固定收益(例如 12% APY 活動),形成一種“鎖倉式槓桿”,流動性反而被抑制。因此在脫錨時雖然出現局部爆倉,但沒有像槓桿交易那樣形成係統性抛壓。 真正引爆脫錨的導火索出現在槓桿交易板塊。幣安的槓桿産品允許用戶用 BTC、ETH 等主流資産作為抵押,借出 USDT,再去買入 USDe 或參與循環套利。表面上這是一個安全的雙向市場,但由於幣安賬戶體係採用統一保證金機制,意味著用戶在合約、槓桿、借貸之間的頭寸是共享風險的。 因此,當 BTC 與 ETH 在快速下跌時,那些使用高倍槓桿循環的巨鯨賬戶首先遭遇保證金告急。清算引擎開始抛售 USDe 來償還 USDT 負債,而不是反向補倉。隨著清算觸發,係統在現貨市場上不斷抛出USDe,引發價格螺旋式下跌。 最初的跌幅並不致命,USDe 從 1 美元滑落到 0.91 美元,但隨著跌破 0.82 美元這一關鍵清算阈值(對應於 5 倍循環貸的強平綫),集中清算的「決堤效應」徹底爆發。巨鯨倉位連環爆破,抛壓如洪水般席卷整個市場,最終在短短幾分鐘内將價格擊穿至 0.66 美元。

為什麼 Binance 上 USDe 價格暴跌,但 Bybit 上的跌幅有限,且鏈上價格幾乎沒動

USDe 是一種可以隨時在鏈上進行 1:1 鑄造與贖回的穩定幣。也就是說,如果你有足夠的底層抵押資産(例如 ETH、stETH、USDT),你就可以在協議層直接兌換成 USDe,反之亦然。 由於這種機制是開放且自動化的,鏈上價格基本不會長期偏離 1 美元。當市場價低於 1 美元(比如 0.99 美元)時,套利者可以在二級市場買入 USDe,再贖回成 1 美元的底層資産,立即賺取差價。只要這種套利成本(包括 gas 與手續費)低於 0.1%,套利者就會自動啓動操作。 Binance 當時的特殊情況是:在脫錨時段(10 月 11 日早上),ETH 提現受阻,也就是說從 Binance 把 ETH 轉出以進行 mint/redeem 的路徑被堵住了。 套利者沒辦法在 Binance 内完成「買低贖回」的閉環,於是 Binance 的 USDe 價格就沒有被套利力量修正,導致脫錨越來越嚴重。 而在 Bybit 上情況不同:Bybit 自身集成了 USDe 的 mint-redeem 模塊,套利機器人可以在交易所内部完成「買低贖回」操作。 於是當套利者發現 Binance 的 USDe 跌到 0.8 美元、0.7 美元時,他們聰明地把 USDe 通過 BSC 轉到 Bybit,然後在那裡抛售。 這一波抛壓使 Bybit 價格短暫跌到 0.92 美元,但因為有站内自動化套利,價格很快被買回、重新錨定在接近 1 美元。

Binance 的官方定性與補償

此後,Binance 官方在公告中承認了此次脫錨並非完全源於市場波動,而是由平台自身的提現受阻機制間接引發。根據 Binance 的補償說明,在 2025 年 10 月 11 日 05:36 至 06:16(東八區時間)期間,由於 ETH 提現通道臨時受限,用戶無法將 USDe 轉出進行鏈上贖回,套利路徑被中斷,導致站内價格急劇下滑。 這 40 分鐘成為整場脫錨的核心爆發期,Binance 將其認定為「非市場行為時段」,並對受影響用戶補償了差額損失與強平費用。 從結果上看,鏈上 USDe 價格始終穩定,Bybit 因具備站内 mint-redeem 機制跌幅有限,唯獨 Binance 在套利通路被阻的情況下形成了價格孤島,最終觸發了連鎖清算與價格崩塌

。 Aave 的預言機與清算機制:守護借貸用戶免受交易所波動沖擊

盡管 Binance 上 USDe 曾短暫偏離錨定,但在鏈上借貸市場,USDe 的穩定性依舊穩健。以 Aave 為例,其 USDe 和 sUSDe 借貸池在事件期間幾乎未發生任何級聯清算。其他 USDe 相關資産(如 pt-sUSDe)價格高度依賴 USDe,本身風險有限。 Aave 上 USDe 借貸資金主要分佈在以太坊(約 11 億美元)和 Plasma(約 7.5 億美元),sUSDe 在以太坊的存款約為 10 億美元。部分用戶利用循環借貸策略,將 USDe 或 sUSDe 作為抵押借入其他穩定幣,再將借入資金轉換並重新存入 USDe/sUSDe,從而形成槓桿收益放大策略。 從 Aave 的預言機數據看,USDe 價格基本維持在 1 美元附近,sUSDe 價格穩定在約 1.2。這表明,Aave 上的借貸用戶幾乎未受 Binance 上 USDe 暫時偏離的影響。通過第三方數據平台監控,雖然市場整體清算量在 10 月 10–11 日達到約 1.92 億美元,但與 USDe 或 sUSDe 相關的清算極少,可忽略不計。 Aave 對 USDe 的定價邏輯並非硬編碼 1 美元,而是通過組合預言機計算:USDe 價格 = Chainlink USDe/USD 預言機 × sUSDe/USDe 内部匯率 × CAPO 調整係數。該機制能夠實時反映多市場的加權平均價格,避免短期交易所波動或流動性失衡對借貸用戶造成影響。事實顯示,10 月 11–12 日期間,Chainlink USDe/USD 價格穩定在 0.992–1.000 美元範圍,幾乎沒有脫錨風險。

硬編碼 USDe =1 or Not

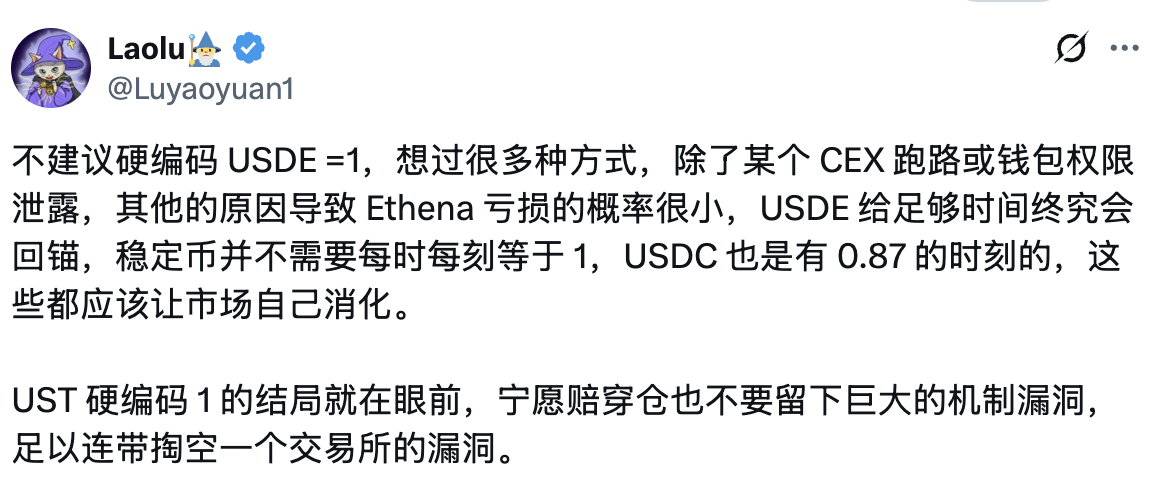

這次 USDe 脫錨事件,也暴露了穩定幣設計理念與槓桿生態之間的張力。Laolu 認為,穩定幣不應被硬性錨定為 1,而應依靠市場機制和套利機制逐步回歸。即使短時間出現偏離,USDe 仍有足夠的時間和機制回錨,市場最終會自我修復。硬性設定 1 反而可能埋下係統性漏洞,一旦極端市場波動出現,就會像 UST 那樣,引發連鎖爆倉。

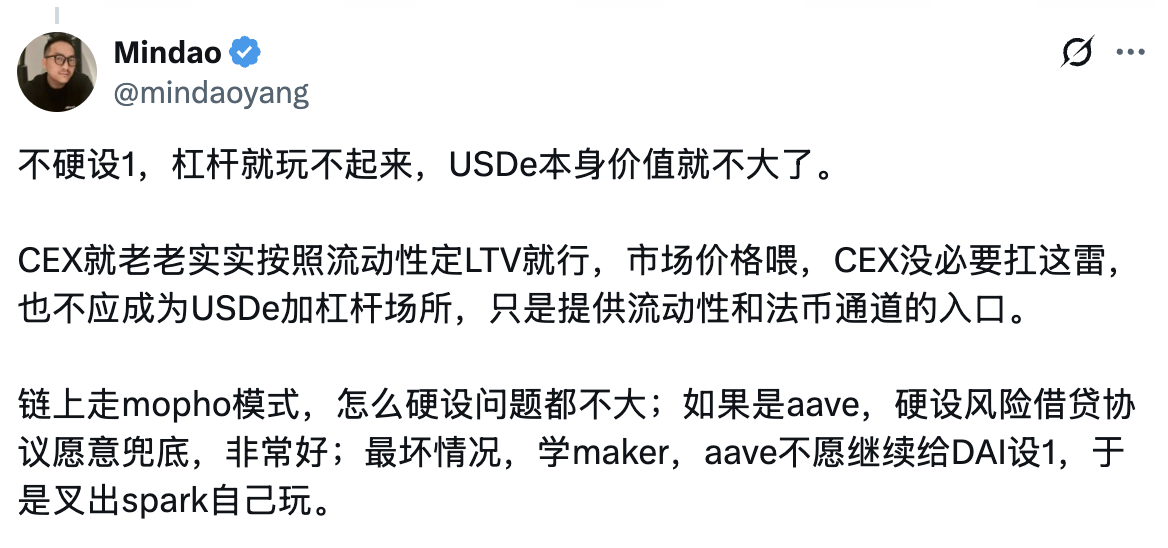

另一方面,Mindao 指出,如果穩定幣不能維持在 1 附近,其價值作為抵押物和槓桿資産的可預測性就會大幅下降,槓桿、借貸等産品將難以正常運作。在中心化交易所這種以槓桿和借貸為核心的環境中,硬設 1 是一種工程妥協:它為用戶提供可預期的價值基準,保證抵押和清算機制能夠順利執行。

但即便如此,CEX 也不應承擔 USDe 的係統性穩定責任,它們的角色應僅是提供流動性和法幣通道,鏈上協議才是穩定幣錨定的最終守護者。

内容來源:TECHUB NEWS