今日(10.13),受貿易風波影響,大盤大幅低開後一路回升,滬指尾盤一度接近平盤,上演V型反轉的大奇迹日。大消費回調,消費ETF(159928)收跌0.95%,全天成交額超9.3億元,環比大增24%。資金面上,消費ETF(159928)全天獲淨申購5.36億份,已連續第7日「吸金」,近20日強勢流入超17億元!截至10月10日,消費ETF(159928)最新規模超197億元,距離200億僅一步之遙,同類遙遙領先!

港股方面,新消費「純」度更高的港股通消費50ETF(159268)收跌0.99%,全天成交額超4500萬元。資金面上,今日獲淨申購1100萬份,近20日累計「吸金」超1.1億元。熱門成分股漲跌互現,蜜雪集團漲超3%,泡泡瑪特微漲。巨子生物跌超5%,安踏體育跌超1%。

【關稅風波再起,關注内需景氣方向】

國信證券認為,中美新一輪經貿談判窗口期,重視社服内需板塊配置價值。中美雙方已就經貿問題進行多輪談話並發佈相關聲明,隨著APEC會議臨近,10月中美進入新一輪經貿談判窗口期。近期,美政策高度反復性加劇全球經濟不確定性,在此背景下,受外部環境影響較小、以内循環為主的消費領域值得關注,如茶飲、K12及學歷教育、大眾餐飲、旅遊板塊等。回顧2025年4月,A股社服(申萬)板塊中漲幅最領先的為學大教育,也有諸多餐飲旅遊板塊標的區間内實現上漲。港股社服(申萬)上漲的集中在茶飲和教育板塊,漲幅最領先的為古茗(上漲47.8%)及卓越教育集團(上漲31.0%)。

(來源:國信證券20251012《社會服務行業雙周報》)

在全球貿易升級背景下,方正證券表示,出口壓力可能加大,提振内需重要性有望不斷增強。截至7月底美國對中國商品平均關稅稅率為40.4%,若加徵100%則提升至140.4%,略低於4月貿易摩擦中最高的156%理論值,但等同於中美間貿易再度陷入停滯,對中國出口帶來較大壓力,則擴大内需各項政策有望持續加碼落地,推動國内整體經濟穩中向好。

促内需引增長,關注食品飲料賽道下提振内需機會。

1. 白酒方面,Q2以來,在宏觀消費環境承壓與相關政策影響下,白酒行業調整進一步深化。伴隨多家酒企主動下調增長目標,企業報表端壓力逐步釋放,渠道底部特徵日益清晰。國慶中秋雙節期間,白酒消費整體平淡符合此前預期,四川、河南等地反饋相對積極。行業庫存累積情況邊際改善,節前部分頭部酒企釋放渠道補貼與挺價信號,帶動渠道情緒初步修復。後續隨著年底臨近,各酒企將陸續簽訂新年度任務,其制定的業績目標,尤其是頭部企業的戰略引領,仍將影響行業復蘇節奏。當前白酒板塊經歷長期回調,估值已顯著回落,市場預期處於低位,優質資産底部邏輯清晰。

2. 乳制品方面,關稅對國内乳業影響較小,且將刺激國産乳制品産業鏈的加速完善,預期國内乳制品需求端依然呈現逐步恢復態勢。當前國内生鮮乳供給充足,關稅對原奶的影響較小。但我國乳清粉等深加工産品主要依賴於進口,近年來,多部門印發多份文件,支持發展奶酪、乳清粉、黃油等幹乳制品,預期美國關稅將加速促進國内乳制品深加工産業鏈的發展。從原奶供需看,預計25H2原奶供給端持續出清,原奶價格有望磨底回升,乳制品競爭逐步趨緩,利好全國化頭部乳企及區域型龍頭乳企的發展。

3. 餐飲供應鏈方面,中秋+國慶雙節刺激下,終端消費加速改善,提振内需疊加促銷費政策有望驅動B端餐飲逐步回暖。短期利好與長期趨勢形成共振,餐飲供應鏈企業量價壓力有望逐步緩解。伴隨大B端業務持續向好,疊加成本端壓力的舒緩,行業在需求改善的預期下或將迎來修復窗口。龍頭企業兼具經營韌性與成長潛力,行業集中度有望加速向頭部靠攏。

4. 休閑食品方面,零食為低客單情緒類消費品有望受益於内需恢復,行業集中度低,重視渠道和品類紅利帶來的成長性。休閑零食行業細分品類較多,行業進入門檻較低,行業集中度較低。隨著消費者收入水平提升和健康意識不斷加強,零食品牌化程度有望不斷提升,此外零食為低客單價情緒類消費品,受益於内需恢復需求有望提升。渠道方面,零食量販、折扣超市、商超調改等下遊渠道變革將進一步提升下遊渠道連鎖化率和集中度,利好降本能力優異和産品力強的上遊供應商。品類方面,魔芋等品類消費熱度較高,相關企業有望受益。

5. 啤酒方面,25年行業量端有所恢復,成本紅利&費控較好下,利潤端普遍表現較優。關注後續促消費政策落地後,對板塊基本面修復的帶動。在24年低基數+24年年底去庫存後行業輕裝上陣+龍頭加大量端重視&考核等因素影響下,25年龍頭量端普遍有所恢復,但沒有大幅改善。利潤端,在成本紅利+費控較好的情況下,龍頭利潤端普遍表現較好。我們認為,行業競爭環境溫和,各家重視利潤考核,費控良好。後續隨著政策的出台和傳導,行業即飲渠道有望持續修復,板塊彈性有望顯現。

(來源:方正證券20251012《關稅風波再起,關注内需景氣方向》)

消費ETF(159928)標的指數作為消費大板塊中的剛需、内需屬性板塊,具有明顯的穿越經濟周期的盈利韌性。前十大成分股權重佔比超68%,其中4只白酒龍頭股共佔比31%,養豬大戶佔比16%,其他權重股還包括:伊利股份(9%)、海天味業(4%)、東鵬飲料(4%)和海大集團(3%)。(數據截至:2025/10/9)關注大消費板塊,相關産品消費ETF(159928),場外聯接(A類:000248;C類:012857)。

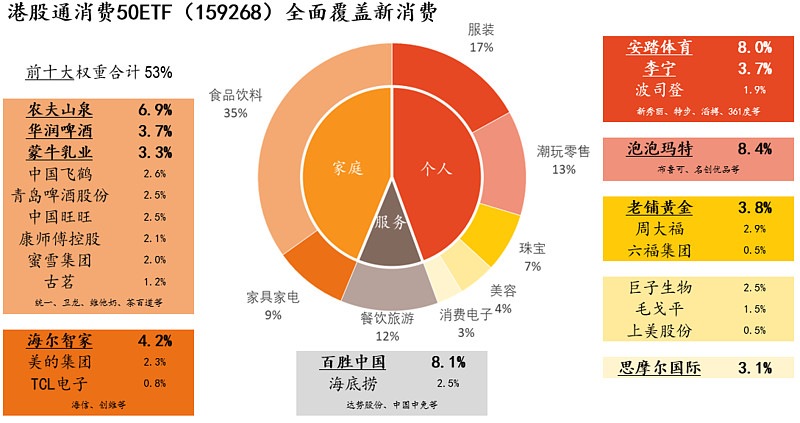

一鍵佈局新消費,認準更「純粹」的港股通消費50ETF(159268)!潮玩、珠寶、美妝,情緒消費一「基」在手,佈局下一個LABUBU風口!港股通消費50ETF(159268)還支持T+0交易、不佔用QDII額度,是投資港股通消費賽道更為高效便捷的選擇,一筆描繪屬於Z世代的新消費藍圖!

風險提示:基金有風險,投資需謹慎。投資人應當閱讀《基金合同》《招募說明書》《産品資料概要》等法律文件,了解基金的風險收益特徵,特別是特有風險,並根據自身投資目的、投資經驗、資産狀況等判斷是否和自身風險承受能力相適應。基金管理人承諾以誠實信用、謹慎盡責的原則管理和運用基金資産,但不保證基金一定盈利或本金不受損失。上述産品均屬於中等風險等級(R3)産品,適合經客戶風險等級測評後結果為平衡型(C3)及以上的投資者。文中提及個股僅為指數成份股客觀展示列舉,本文出現信息只作為參考,投資人須對任何自主決定的投資行為負責。本文中的任何觀點、分析及預測不構成對閱讀者任何形式的投資建議。港股通消費50ETF(159268)的基金投資範圍包括港股,會面臨因投資環境、投資標的、市場制度以及交易規則等差異帶來的特有風險。

内容來源:有連雲

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)