在A股市場復雜多變的生態環境中,大盤價值指數上證50,憑借對優質成份股的精準遴選與行業佈局的科學配置,已成為價值投資領域的核心標的。下文將從成份股質量與行業配置優勢兩大維度,係統剖析其投資價值邏輯,以厘清其底層收益驅動機制。

一、成份股:龍頭集群的價值護城河

上證50前十大成份股形成了覆蓋多核心賽道的「龍頭矩陣」,是中國經濟核心資産定價權與盈利韌性的集中代表。

這些成份股廣泛分佈於食品飲料、金融、公用事業與資源品、醫藥等關鍵領域,且各賽道龍頭均憑借獨特優勢構築起堅固壁壘:食品飲料領域,以權重10.55%、總市值超1.8萬億的貴州茅台為代表,其依託品牌稀缺性、消費場景剛性及供需結構優勢形成深厚護城河,業績增長能穿越經濟周期,淨利率長期高位運行,堪稱權益資産的「收益穩定器」。

金融板塊通過「全牌照、多維度」佈局深度綁定宏觀周期,部分標的還憑借特色業務或牌照優勢鞏固競爭壁壘,支撐業績穩定;公用事業與資源品賽道中,長江電力依託三峽等核心水電資産實現類債券般的現金流穩定,紫金礦業則借全球化礦産佈局,兼具金屬價格周期與産能釋放帶來的業績彈性,同時坐擁資源壁壘;醫藥等賽道的龍頭標的,也能依託研發實力或全球化佈局佔據行業價值鏈高端,抗風險能力與成長空間均十分明確。

整體而言,這些龍頭股具備業績可預測性強、行業壁壘深厚、現金流創造能力卓越的共性,為上證50指數提供了穿越市場波動的「底層支撐」,也因此成為機構投資者配置權益資産的核心標的池。

表:上證50指數前十大成份及權重

數據來源:wind,截止2025/08/21

二、行業配置:優勢賽道的戰略卡位與比較優勢

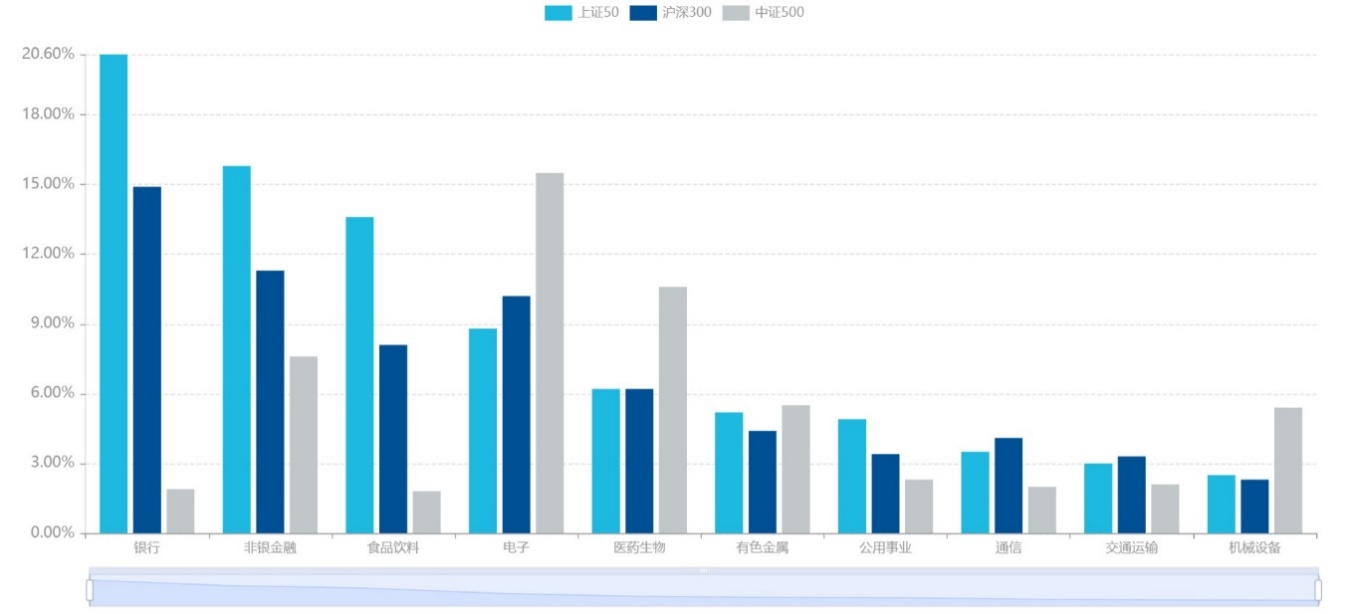

從行業配置數據看,上證50在核心賽道的佈局,展現出鮮明的「經濟基石+消費升級」戰略卡位,且與滬深300、中證500形成顯著比較優勢。

表:上證50指數相對滬深300、中證500行業分佈

數據來源:wind,截止2025/08/21

(一)金融板塊:深度綁定經濟基石,築牢估值安全墊

從行業權重分佈看,上證50在金融板塊的配置優勢顯著:銀行與非銀金融板塊合計權重達36.4%(其中銀行板塊20.6%、非銀金融板塊15.8%),這一比例大幅高於滬深300的26.2%(銀行14.9%+非銀金融11.3%)及中證500的9.5%(銀行1.9%+非銀金融7.6%),凸顯其對金融核心資産的深度覆蓋。

銀行板塊作為我國間接融資體係的核心支柱,上證50納入的工商銀行、招商銀行、興業銀行等頭部機構,在資産質量管控精度與息差精細化管理能力上均處於行業領先水平。在宏觀經濟修復周期下,信貸投放規模的有序擴張與資産質量的邊際改善形成「業績雙擊」效應;疊加當前板塊4-6%的股息率所具備的「類債券」收益特徵,為上證50指數構築了堅實的估值安全墊。

非銀金融領域同樣展現出強勁的配置價值:中國平安憑借「保險+銀行+資管」的協同生態,實現與居民財富管理周期的深度綁定;中信證券則依託資本市場改革(如全面注冊制落地推進)的政策紅利,持續提升權益融資服務的市場份額。二者作為非銀金融板塊的「進攻引擎」,長期成長邏輯明確,共同推動金融板塊形成「防禦託底與進攻增益」的雙重價值屬性,進一步強化了上證50的配置吸引力。

(二)消費板塊:聚焦高端消費龍頭,釋放估值修復動能

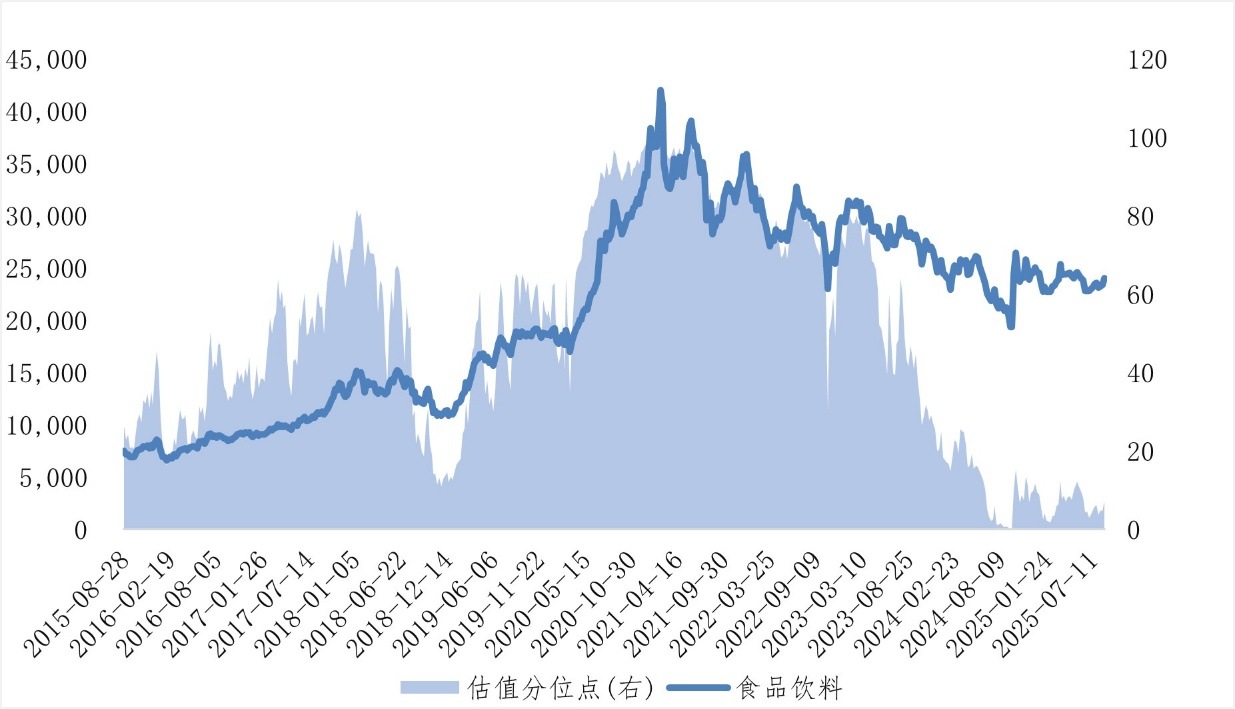

從行業配置數據看,食品飲料板塊在上證50中權重達13.6%,顯著高於滬深300的8.1%、中證500的1.8%,其佈局聚焦以貴州茅台為代表的高端消費龍頭,精準卡位消費領域價值高地。

結合食品飲料(中信)指數市盈率TTM數據,當前值為21.76,處於7.25%分位點,遠低於中位數31.65。這表明,食品飲料板塊估值已處於歷史相對低位區間。在消費復蘇趨勢持續強化背景下,社零數據逐月回暖,高端宴請、商務消費等場景加速修復,疊加行業集中度提升邏輯——龍頭企業憑借品牌力、渠道優勢,業績端具備穩健增長支撐。

低估值與業績增長預期形成共振,食品飲料板塊不僅是上證50穿越市場周期的「穩定器」,更具備「業績穩健增長+估值合理修復」的雙擊邏輯,有望為指數貢獻持續現金流與估值彈性,釋放可觀的估值修復動能。

表:食品飲料行業估值分位數

數據來源:wind,截止2025/08/21

易方達上證50ETF,場内簡稱「上證50ETF易方達」,産品代碼510100,基金總規模45億元。管理費率0.15%,託管費率0.05%,跟蹤上證50指數,2019年9月6日成立,同年10月9日上市,聯接基金代碼為007379、007380。

内容來源:有連雲

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)