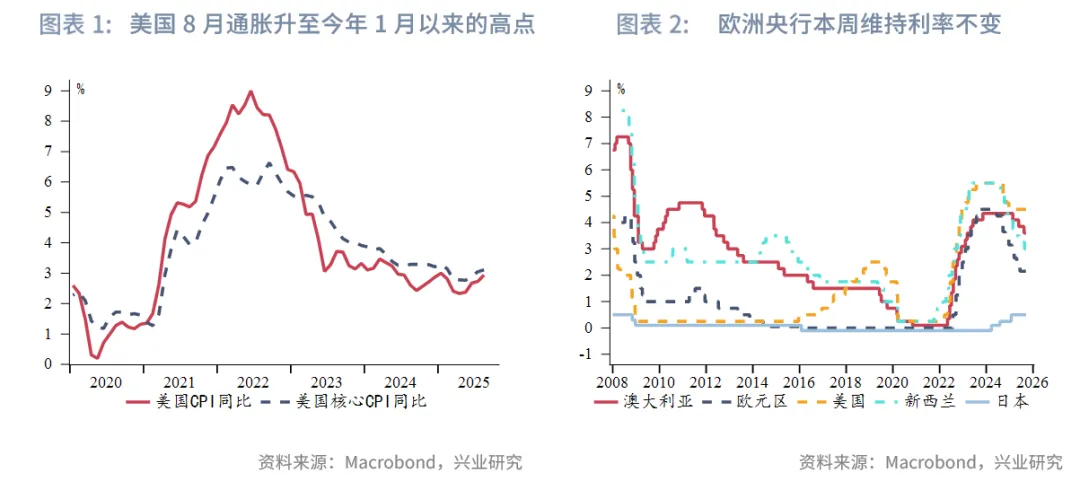

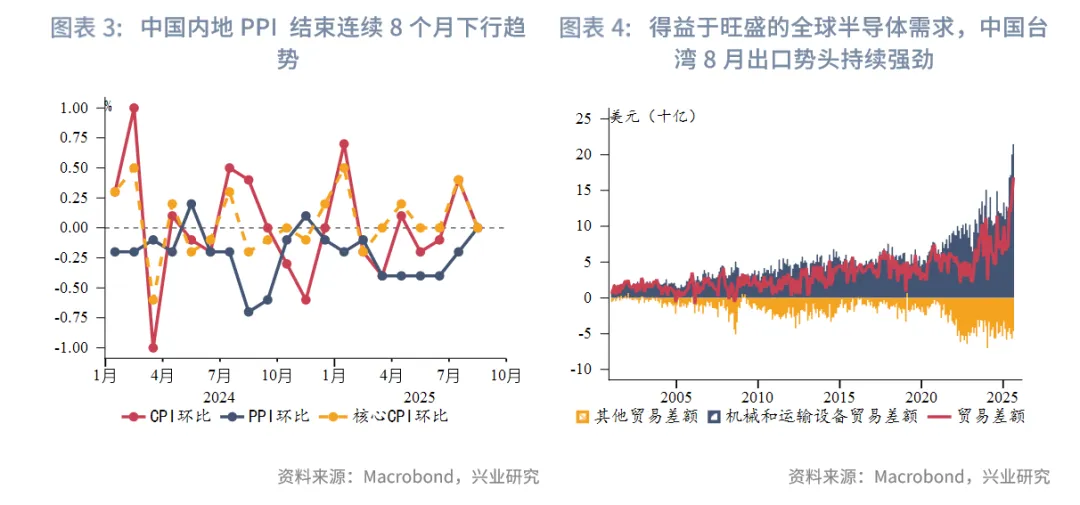

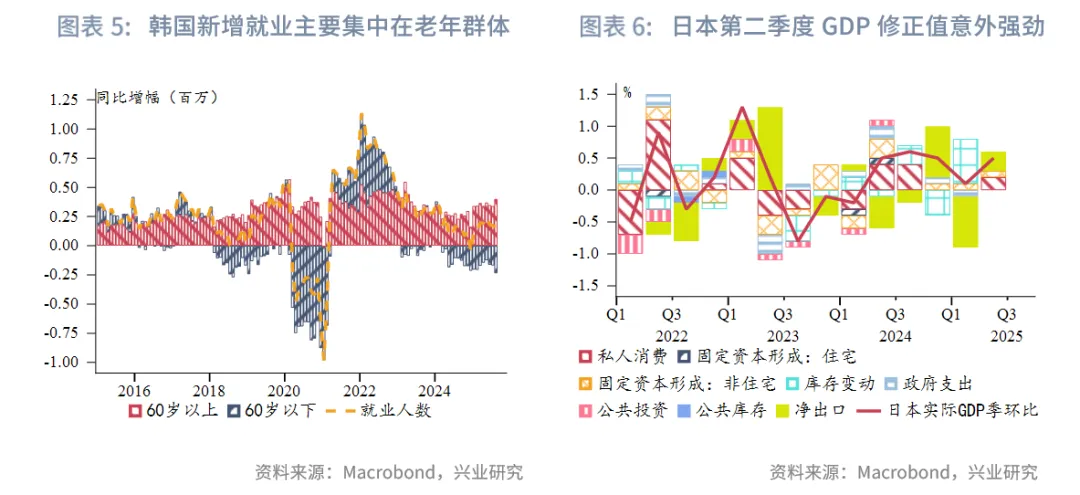

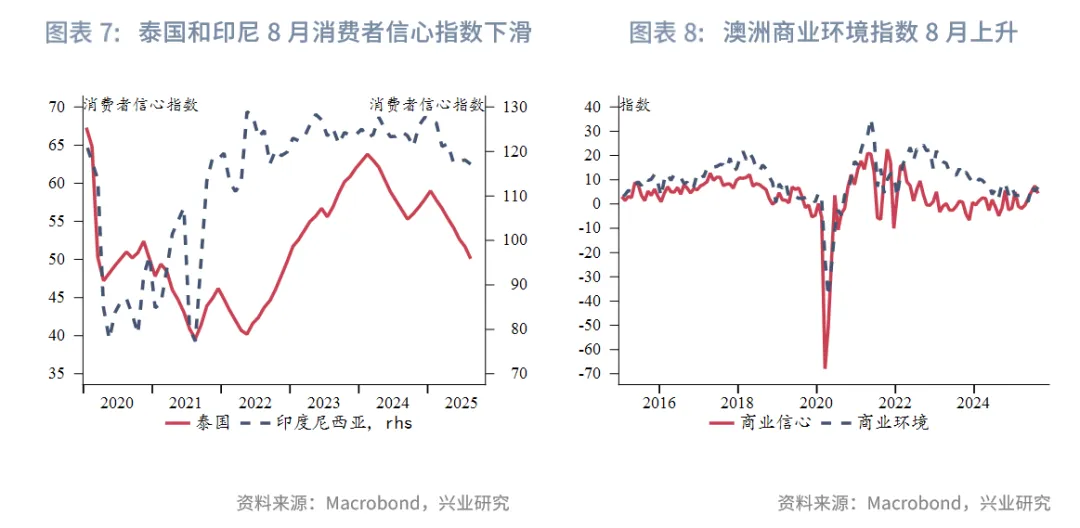

宏觀形勢:美國8月通脹創1月以來最快增速,總體符合預期。勞動力市場明顯走弱,本週美國初次申請失業金人數激增至26.3萬(預期:23.5萬),創2021年10月以來新高。歐洲央行維持存款便利利率在2%不變,增長和通脹預測的更新傳遞積極信號。9月12日,國際評級機構惠譽把法國長期外幣發行人違約評級從「AA-」下調至「A+」。中國内地内生動能逐步恢復,核心CPI同比仍持續回升(同比0.9%, 較上月擴大0.1%)。中國香港財政司司長陳茂波稱將適時適度擴大「跨境理財通」的地域範圍、產品種類和參與群體,以增強市場活力。中國台灣8月出口增幅再超預期,同比增長34.1%(前值:42%, 預期:25%)。韓國6失業率8月略升(至2.6%),但仍低於2020年後的平均水平3.1%。日本第二季度GDP修正值意外強勁。GDP環比年化增長2.2%,高於初步公佈和市場預期的1.0%增幅。泰國和印度尼西亞消費者信心指數8月均有所下滑(泰國消費者信心指數連續第七個月下滑,創32個月的新低。印尼消費者信心指數降至2022年5月以來的低點)。得益於就業和盈利能力的提升,澳大利亞NAB商業調查顯示經濟穩步復蘇。

金融市場:

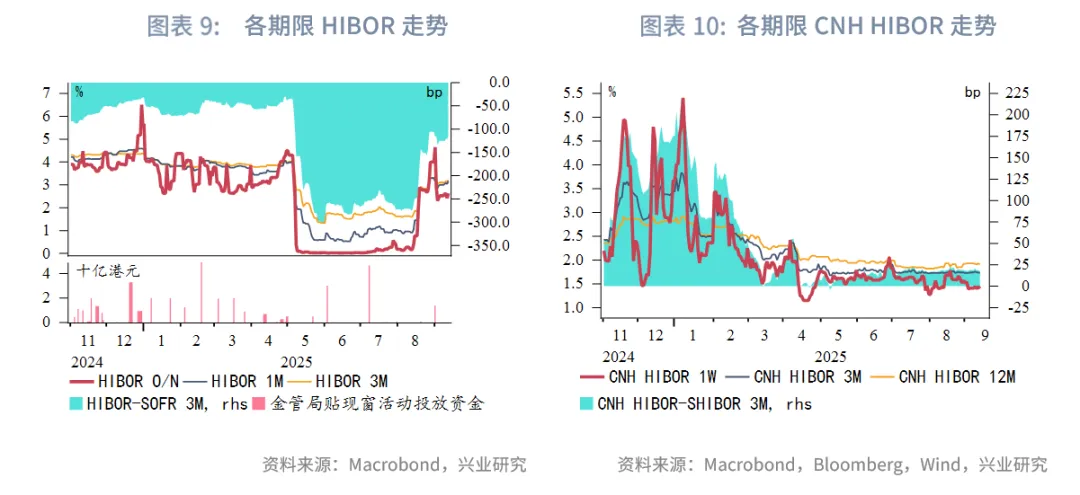

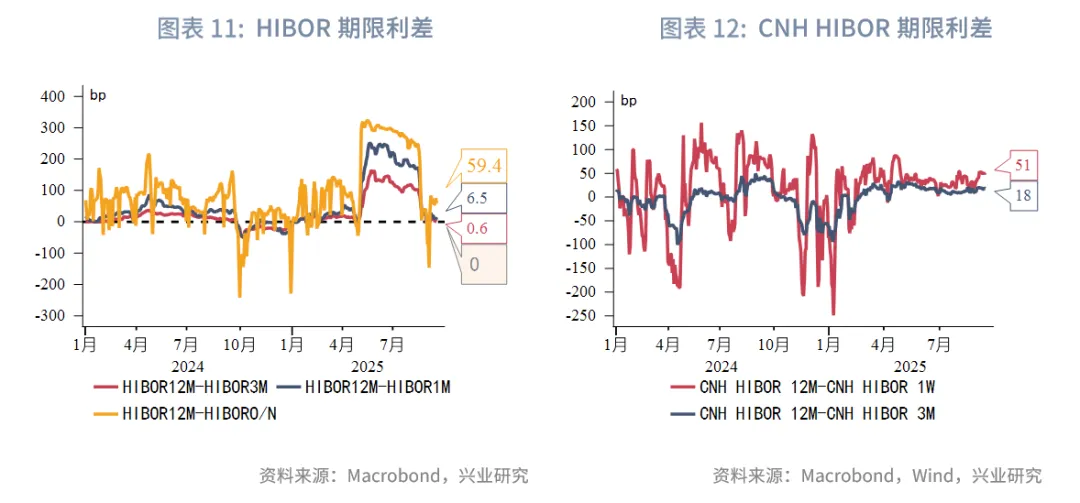

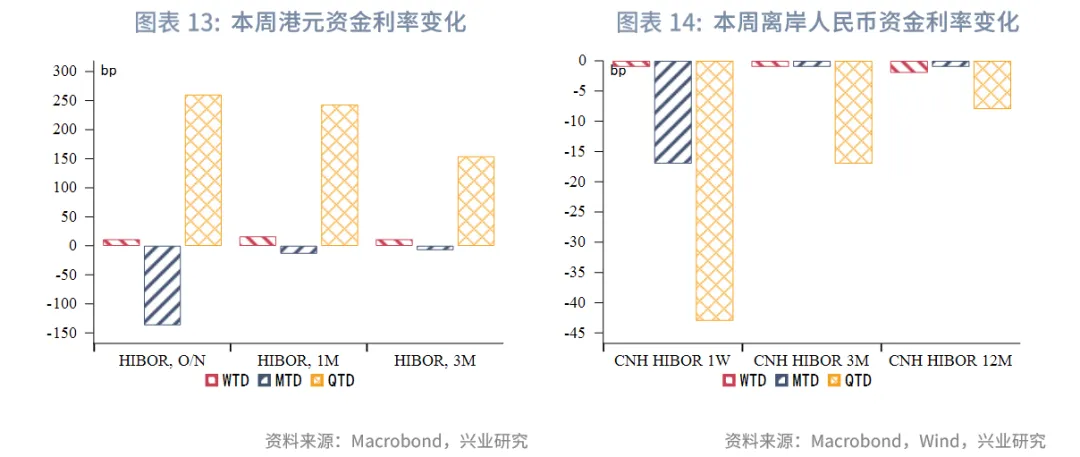

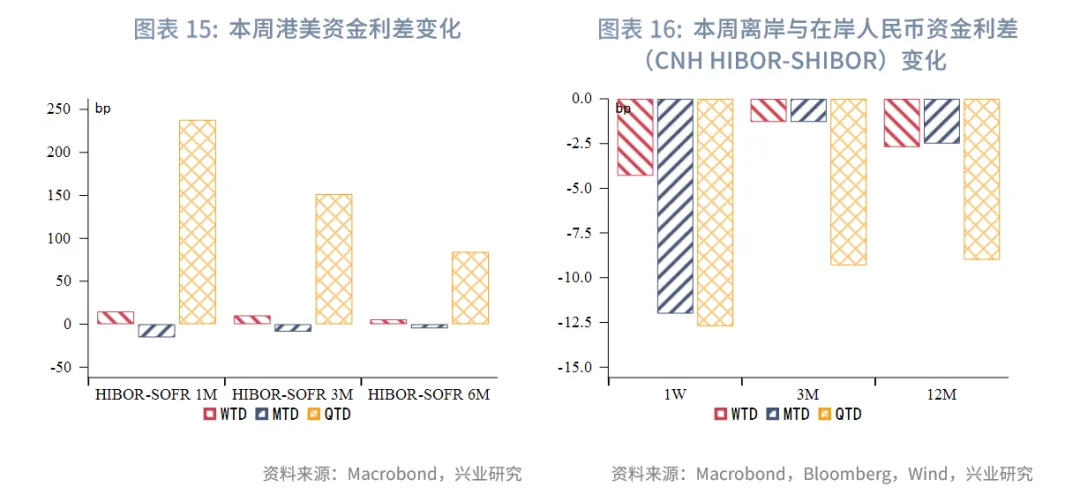

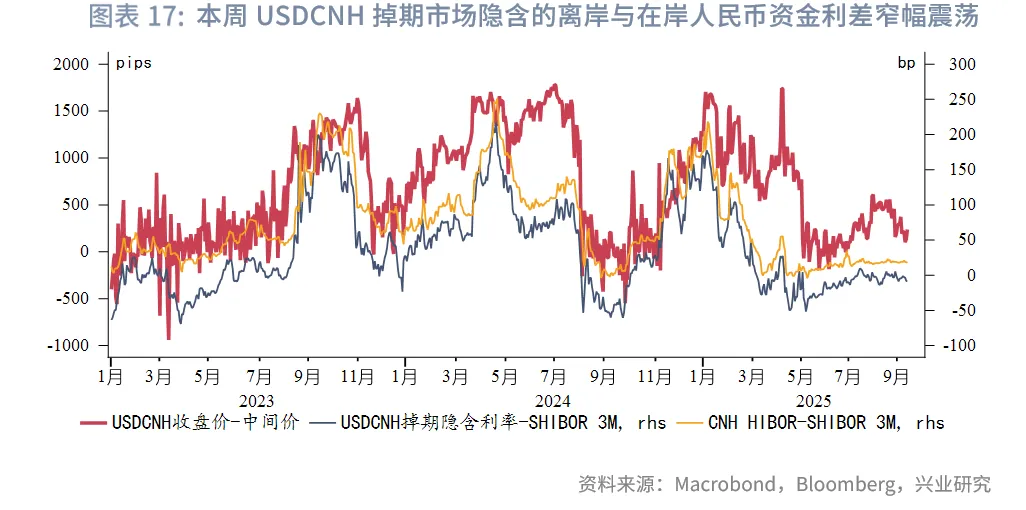

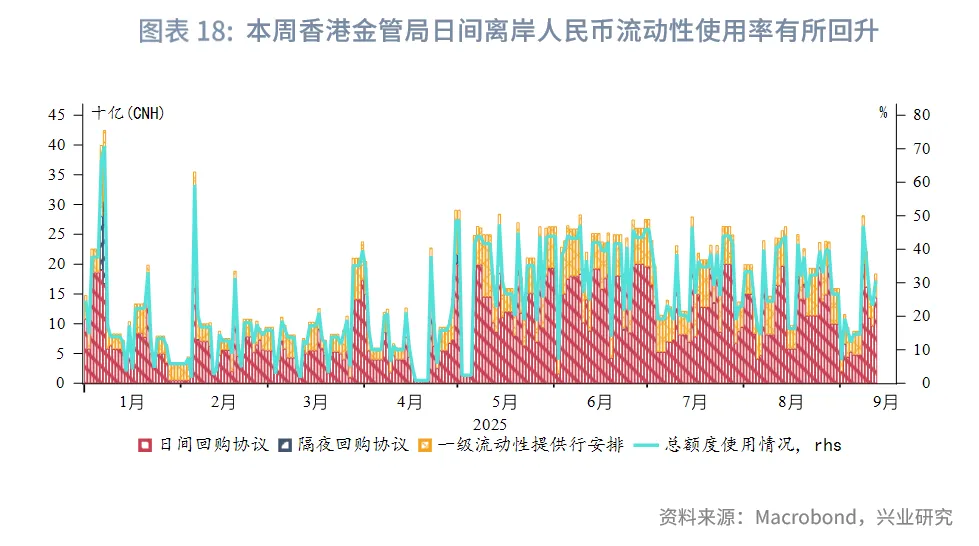

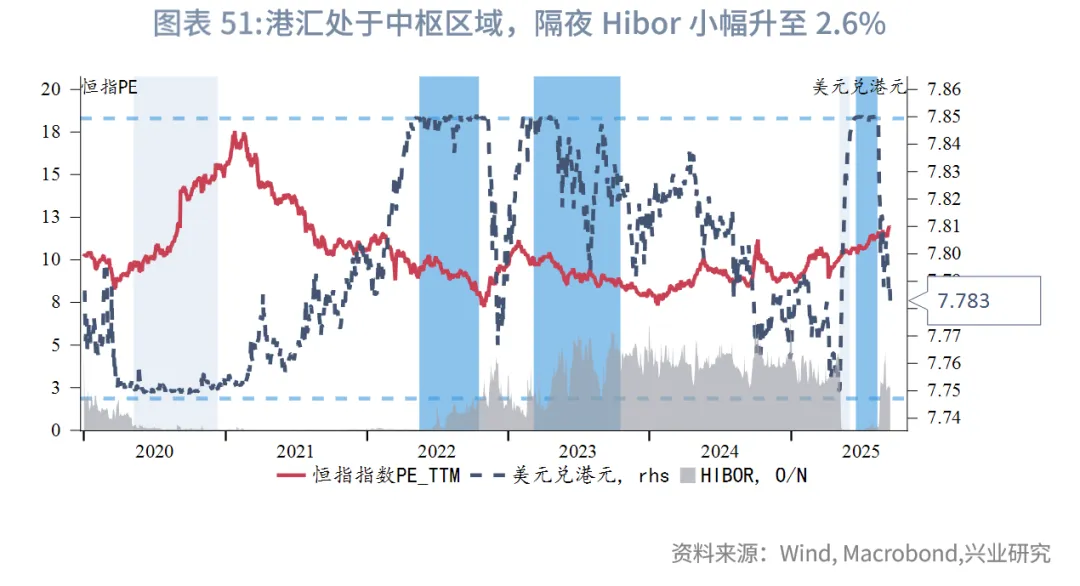

貨幣市場方面,在上週流動性短暫轉松之後,本週港元資金利率整體再次上行,隔夜、1個月期限、3個月期限HIBOR上行10bp~20bp,分别至2.63%、3.16%、3.22%。HIBOR曲線倒掛情況有所緩解。受此影響,港美資金利差整體上行。短期來看,港股表現優異、三季度派息高峰等因素吸引資金流入,套息交易減弱,港元資金利率或仍在高位震蕩。本週離岸人民幣資金流動性小幅轉松,短端離岸人民幣資金利率仍低於在岸人民幣資金利率。本週香港金管局日間離岸人民幣流動性使用率有所回升。

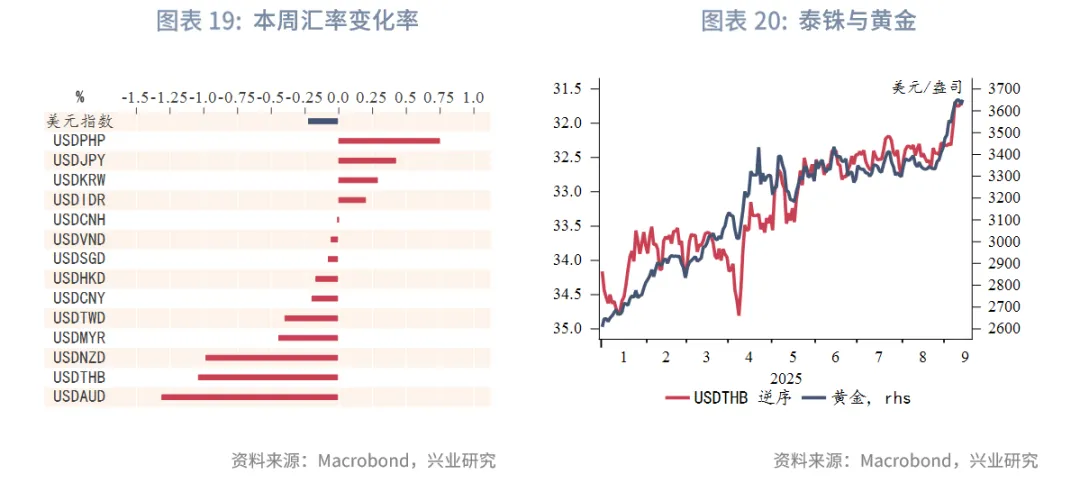

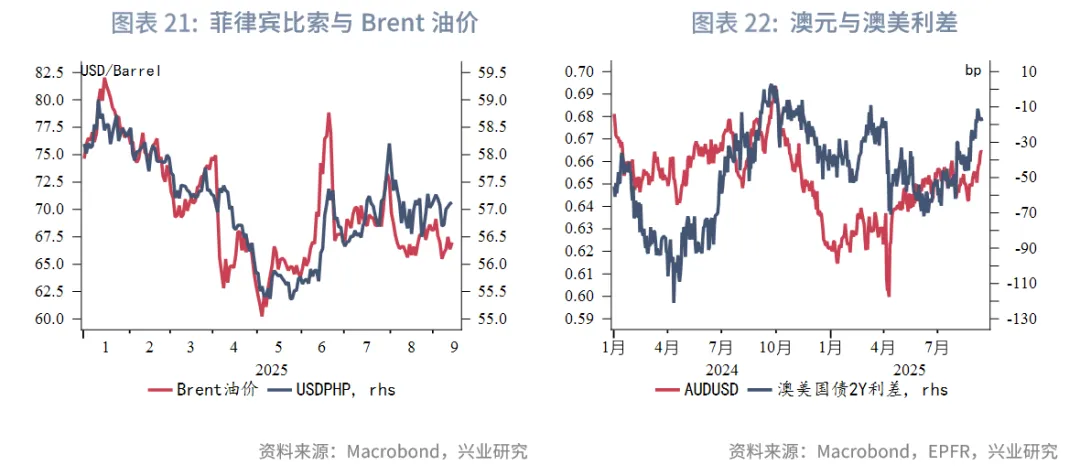

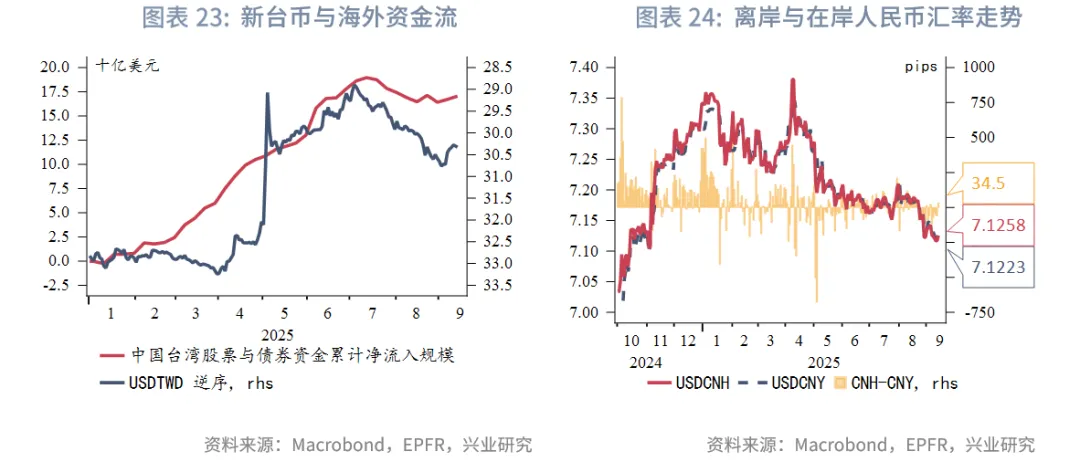

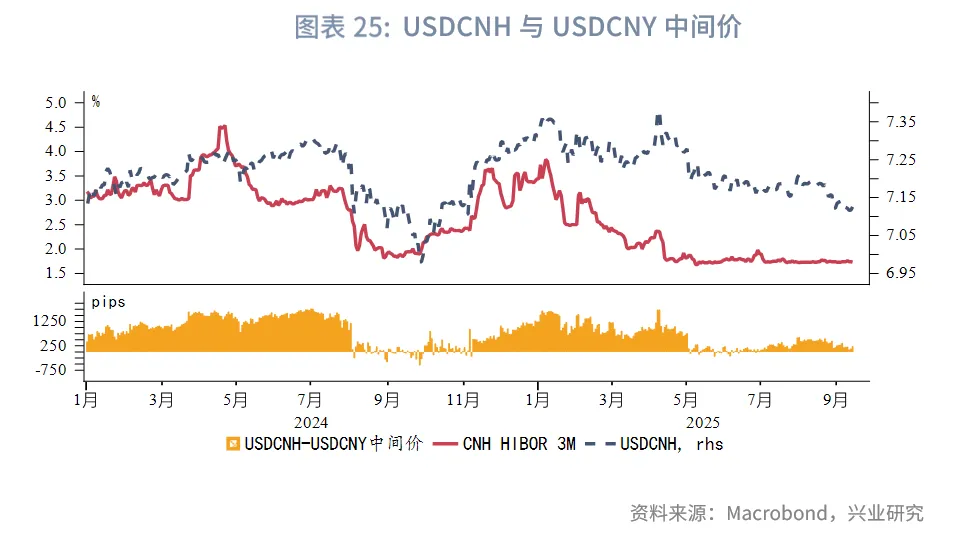

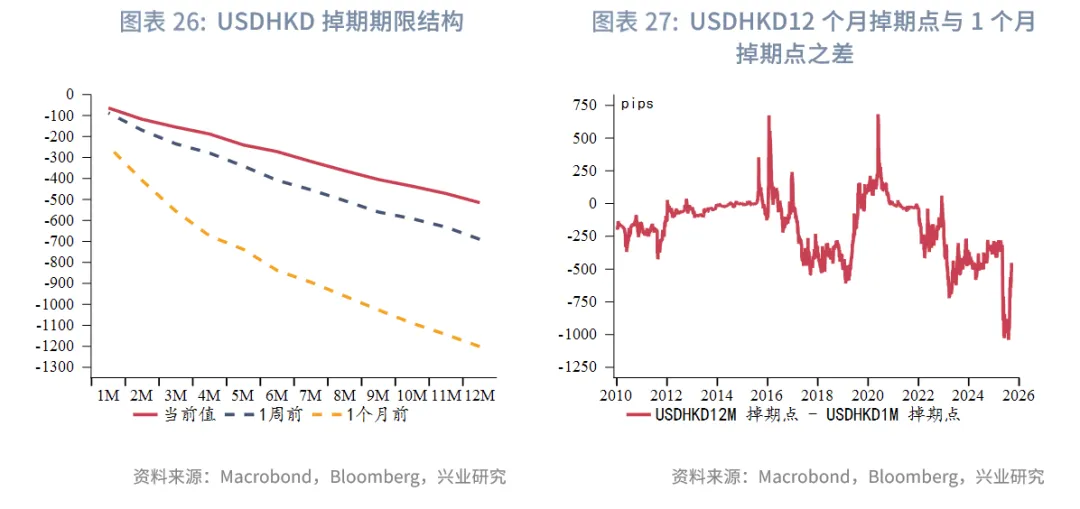

外匯市場方面,本週美元指數維持在97~98附近低位震蕩。東南亞貨幣中,泰铢升值幅度最大,主要受黃金大幅上升影響,而菲律賓比索貶值幅度最大,或受油價回升影響。由於市場對美澳降息預期產生較大分化,疊加全球商品價格的回升,本週澳元大幅升值。港美利差收窄下套息交易活躍度下降,因此套息交易港幣融出端對資金流入下港幣需求端抵消作用減弱,短期内美元兌港元的走勢取決於資金流入的壓力,預期港匯短期仍在偏強方區間震蕩,但長期將在資金流入下接近7.75。隨著人民幣中間價逐步調升,USDCNH匯率與USDCNY中間價差逐漸收窄,人民幣中間價與在岸、離岸匯率逐漸並軌。

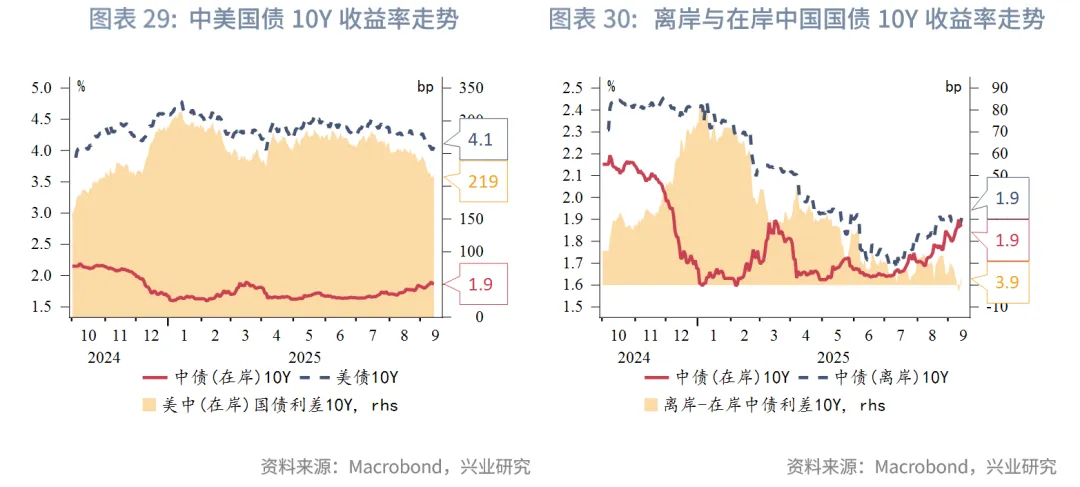

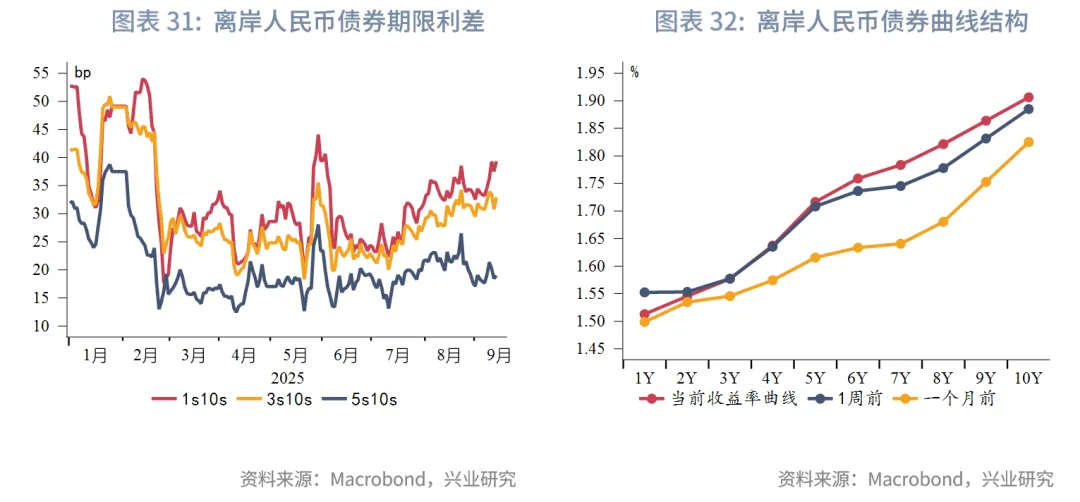

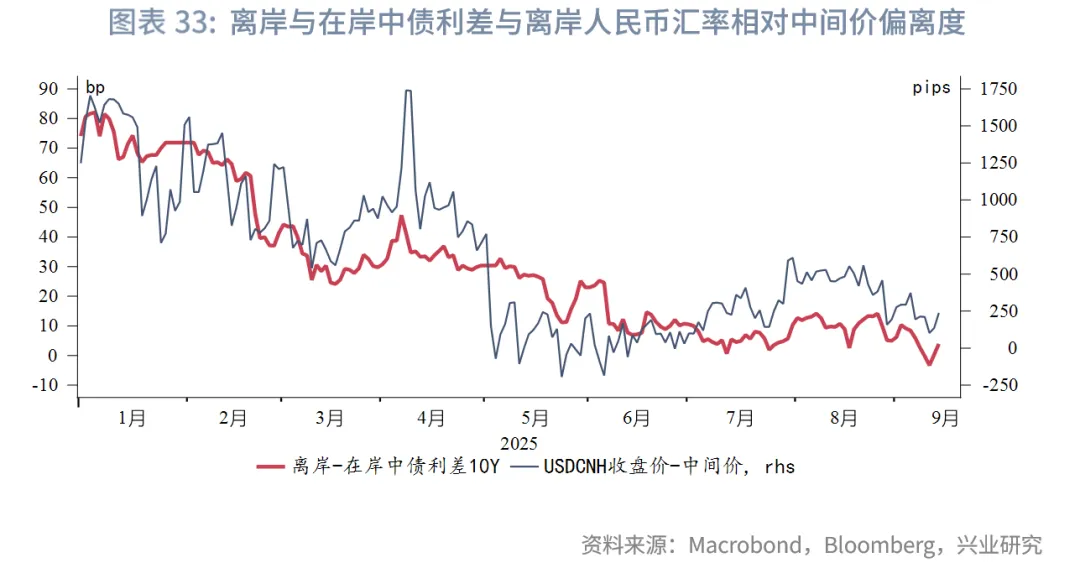

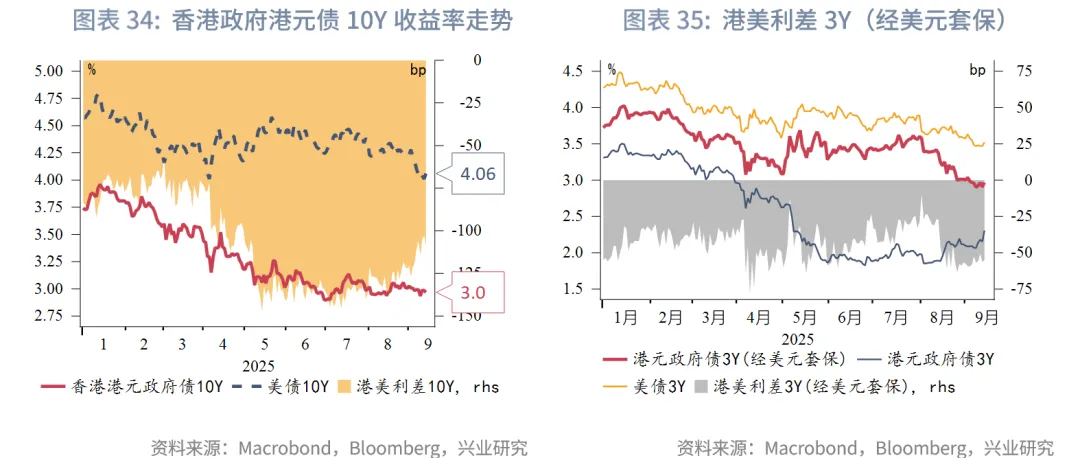

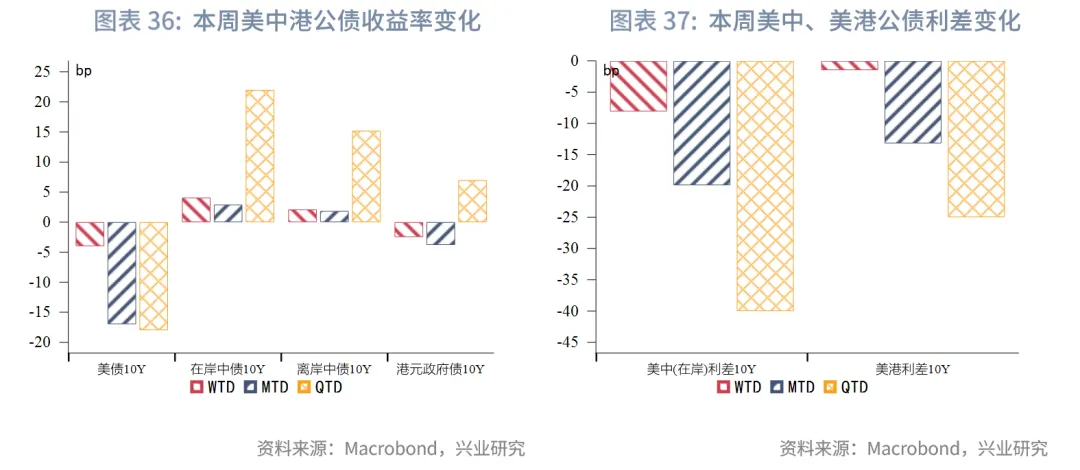

債券市場方面,一級市場方面,本週港元債共計發行32只,發行金額換算成美元為126億,到期規模為116億,其中香港金管局發行101億美元外匯基金票據,到期規模為100億美元。本週點心債共計發行15只,發行金額換算為美元為7億,以金融債為主,到期規模為10億。二級市場方面,受市場對美聯儲降息預期上升影響,本週美債10Y收益率下行4bp至4.06%。受A股股市繼續走強影響,在岸中國國債10Y收益率繼續上行4bp至1.87%,美中利差10Y收窄8bp至219bp。受在岸市場帶動,離岸中國國債10Y收益率上行2bp至1.91%,與上週相比曲線長端小幅走陡,離岸與在岸中債10Y利差收窄2bp至4bp。受美債影響,港元政府債10Y收率下行3bp至2.97%。

權益市場方面,一級市場新增1家新股上市,再融資規模擬達9.7億港元。二級市場方面,港股主要指數全線上漲。展望後市,中期維度市場中樞有望穩步上移,在流動性寬松延續的背景下,成長風格有望延續相對優勢,短期需關注下週中美在西班牙的關稅談判對市場情緒的擾動。

下週關注:中國8月工業增加值,房地產銷售數據(9月15日)、美國8月零售數據(9月16日),印尼央行會議(9月17日),美聯儲議息會議、澳洲就業數據(9月18日),日本央行議息會議(9月19日)。

一、宏觀形勢回顧

歐美:美國8月通脹創1月以來最快增速,總體符合預期。環比來看,整體通脹為0.4%,高於預期值0.3%和前值0.2%,為今年1月以來的最快環比增速,核心通脹為0.3%,持平前值和預期。同比來看,整體通脹如期升至2.9%,核心通脹穩定在3.1%,兩者也均為今年1月以來的最快同比增速。其中機票和二手車價格同比漲幅擴大,是核心通脹的主要支撐。食品和能源價格上漲,推動整體CPI漲幅高於核心CPI。興業外匯商品團隊預計「超級核心」CPI將繼續攀升並在9月達峰,隨後邊際回落[1]。此外,本週美國初次申請失業金人數激增2.7萬至26.3萬(預期:23.5萬),創2021年10月以來新高,顯示勞動力市場明顯走弱。聯儲關注焦點從通脹轉為就業,通脹數據公佈後,市場對聯儲降息預期變化不大,年内降息大約75bp。根據美國財政部的披露,8月預算赤字同比減少350億美元,至3450億美元,當月淨關稅收入增加約225億美元。截至8月的本財年累計赤字增加4%,至1.973萬億美元,為歷史第三高。歐洲央行週四維持存款便利利率在2%不變,增長和通脹預測的更新傳遞積極信號。拉加德在記者會上表示去通脹進程已結束,經濟風險更為均衡,通脹前景表現良好。她的講話或暗示歐洲央行在短期之内不會再次降息。此外,拉加德沒有回應關於法國的問題,或暗示在目前情況下並無幹預債券市場的意願,她要求成員國遵守歐盟財政框架。9月12日,惠譽把法國長期外幣發行人違約評級從「AA-」下調至「A+」,主要理由包括:債務規模高企,社會支出龐大,政治持續分裂下稅收改革難以推進等。

中國:中國内地出口動能放緩,内生動能逐步恢復。8月出口增速有所回落(同比:4.4%,前值:7.2%),其中對美出口降幅進一步擴大(同比下降33.1%,前值21.7%),前期「搶出口」需求透支的影響或有所顯現。儘管食品價格對整體通脹形成拖累,但核心CPI同比仍持續回升(同比0.9%, 較上月擴大0.1%)。在反内卷政策推動下,PPI同比降幅由3.6%收窄至2.9%,環比與上月持平,結束了此前連續8個月的下行趨勢。中國香港9月11日,香港財政司司長陳茂波透露,在中央部委支持下,將適時適度擴大「跨境理財通」的地域範圍、產品種類和參與群體,以增強市場活力。中國台灣8月出口增幅再超預期,無懼關稅擔憂。8月出口同比增長34.1%(前值:42%),高於預期值25%。人工智能需求仍然旺盛,高科技出口保持強勁勢頭,貿易順差為168億美元,創單月歷史新高。雖然美國政府自8月7日對中國台灣出口徵收20%的關稅,高於日本和韓國,但半導體等產品獲得豁免。往前看,特朗普威脅將很快對進口芯片徵收關稅,但又稱在美國投資的企業或可獲得關稅豁免,因此中國台灣的高科技出口受到的影響不甚明朗。

日韓:韓國失業率8月略升0.1個百分點至2.6%,仍低於2020年後的平均水平3.1%。就業人數較上月增加7000,比7月增幅略大。同比來看,新增就業仍主要來自政府支持的醫療保健和社會工作行業,該領域新增崗位達30.4萬個。按年齡段劃分,老年勞動者成為增長主力——60歲及以上人群就業人數較上年同期增加40.1萬人,而60歲以下人群就業崗位減少23.4萬個。日本第二季度GDP修正值意外強勁。GDP環比年化增長2.2%,高於初步公佈和市場預期的1.0%增幅。分項來看,庫存上修為GDP年化增長貢獻1.2個百分點。私人消費環比增長0.4%,高於0.2%的初值,為GDP年化增長貢獻0.6個百分點。但私人資本支出低於初值,拖累GDP年化增長0.4個百分點。

東南亞:泰國和印度尼西亞的消費者信心指數8月均有所下滑。泰國消費者信心指數8月連續第七個月下滑,降至50.1,創32個月的新低。當前主要擔憂包括經濟復蘇乏力、持續的政治不確定性以及美國關稅措施。印尼8月消費者信心指數降至117.2,為2022年5月以來的低點,消費者對未來經濟和就業增長日益擔憂。9月8日,印尼總統普拉博沃改組内閣,任命普爾巴亞為新財長,他一上任就釋放「增長優先」的強烈信號,計劃實施200萬億印尼盾(120億美元)的經濟刺激計劃,重點投向基建和數字化升級,同時承諾「不增稅」,並可能延續燃油、電力等民生補貼政策。

澳新:澳大利亞NAB商業調查顯示經濟穩步復蘇。商業環境指數上升2個點至7,主要得益於就業和盈利能力的提升。但商業信心有所回落,目前與長期平均水平持平。隨著澳聯儲降息持續,商業信心與環境的改善有助於支撐私營部門投資。

二、金融市場動態

2.1 貨幣市場

港元資金面:在上週流動性短暫轉松之後,本週港元資金利率整體再次上行,隔夜、1個月期限、3個月期限HIBOR上行10bp~20bp,分别至2.63%、3.16%、3.22%。HIBOR曲線倒掛情況有所緩解。受此影響,港美資金利差整體上行,其中1個月期限HIBOR與SOFR之差上行15bp至-121bp。短期來看,港股表現優異、三季度派息高峰等因素吸引資金流入,套息交易減弱,港元資金利率或仍在高位震蕩。

離岸人民幣資金面:本週離岸人民幣資金流動性進一步小幅轉松,1週期限、3個月期限、12個月期限CNH HIBOR小幅下行1bp~2bp,分别至1.40%、1.73%、1.91%。本週短端離岸人民幣資金利率仍低於在岸人民幣資金利率,1週期限CNH HIBOR與SHIBOR之差收窄4bp至-6bp,雖然中長端離岸人民幣資金利率高於在岸人民幣資金利率,但本週利差有所收窄,其中12個月期限CNH HIBOR與SHIBOR之差收窄2bp至25bp。本週香港金管局日間離岸人民幣流動性使用率有所回升。

2.2 外匯市場

本週美元指數維持在97~98附近窄幅震蕩。美國8月通脹數據和歐洲議息會議後,美元指數從週度高點快速回落。東南亞貨幣中,泰铢升值幅度最大,主要受黃金大幅上升影響,而菲律賓比索貶值幅度最大,或受油價回升影響。隨著資金恢復流入中國台灣市場,新台幣小幅升值。由於市場對美澳貨幣政策預期分化,疊加全球商品價格的回升,本週澳元大幅升值。

本週港元持續升值,並逐步靠近7.75,港美利差收窄下套息交易活躍度下降,因此套息交易港幣融出端對資金流入下港幣需求端抵消作用減弱。短期内美元兌港元的走勢取決於資金流入的壓力,預期港匯短期仍在偏強方區間震蕩,但長期將在資金流入下接近7.75。隨著人民幣中間價逐步調升,USDCNH匯率與USDCNY中間價差逐漸收窄,人民幣中間價與在岸、離岸匯率逐漸並軌。

2.3 債券市場

一級市場方面,本週港元債共計發行32只,發行金額換算成美元為126億,到期規模為116億,其中香港金管局發行101億美元外匯基金票據,到期規模為100億美元。本週點心債共計發行15只,發行金額換算為美元為7億,以金融債為主,到期規模為10億。

二級市場方面,受市場對美聯儲降息預期上升影響,本週美債10Y收益率下行4bp至4.06%。受A股股市繼續走強影響,在岸中國國債10Y收益率繼續上行4bp至1.87%,美中利差10Y收窄8bp至219bp。受在岸市場帶動,離岸中國國債10Y收益率上行2bp至1.91%,與上週相比曲線長端小幅走陡,離岸與在岸中債10Y利差收窄2bp至4bp。受美債影響,港元政府債10Y收率下行3bp至2.97%。

2.4 權益市場

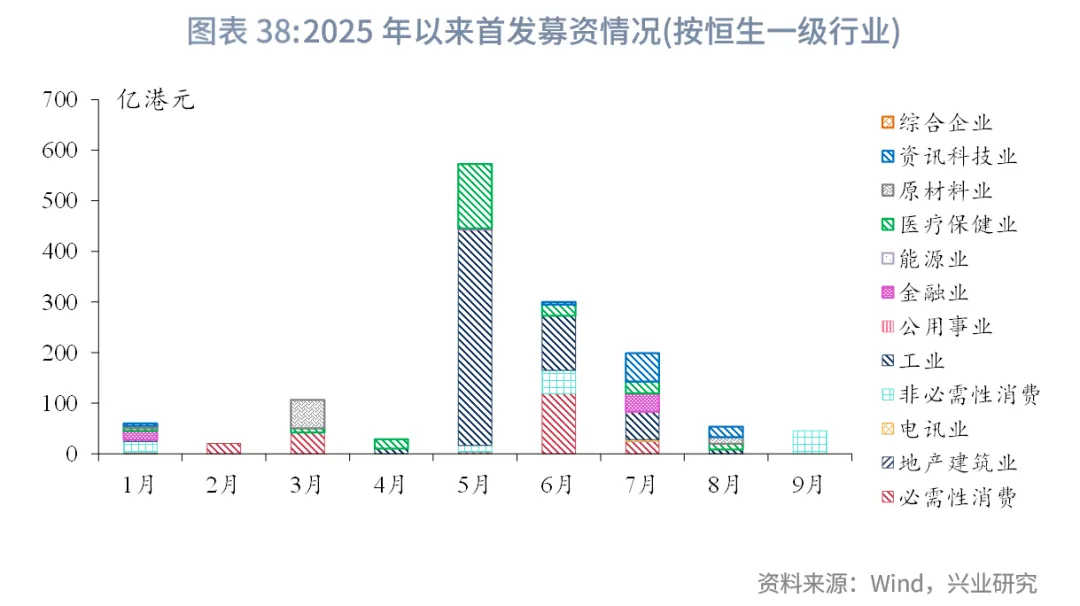

一級市場方面,IPO市場聚焦科技、消費和醫藥主線:本週新增4家遞表企業,1家企業通過聆訊,3家進入招股階段,1只家用電器行業新股上市。再融資市場,共有8家公司提出募資預案,擬募資9.7億港元。

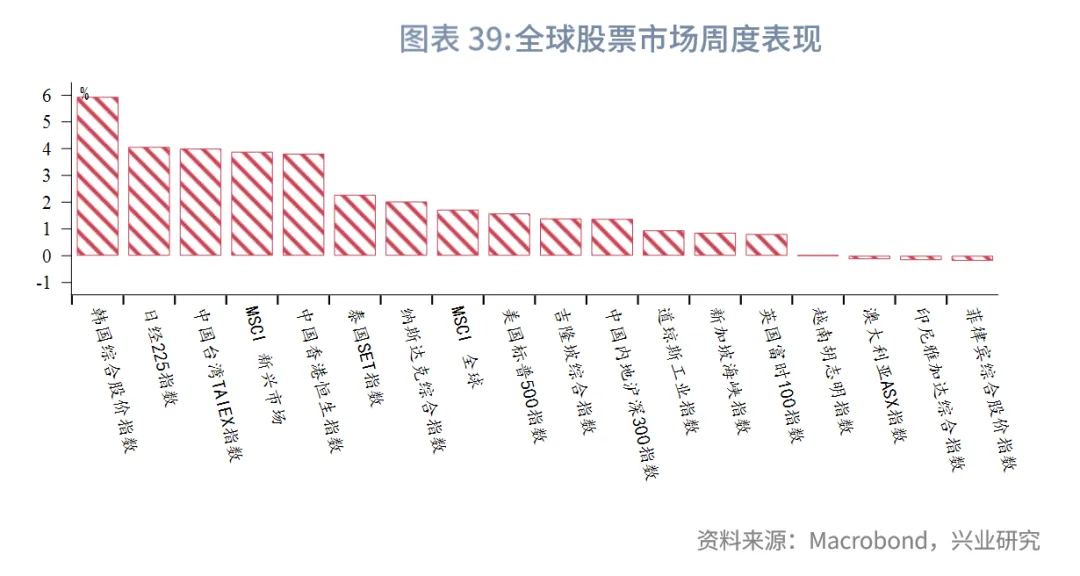

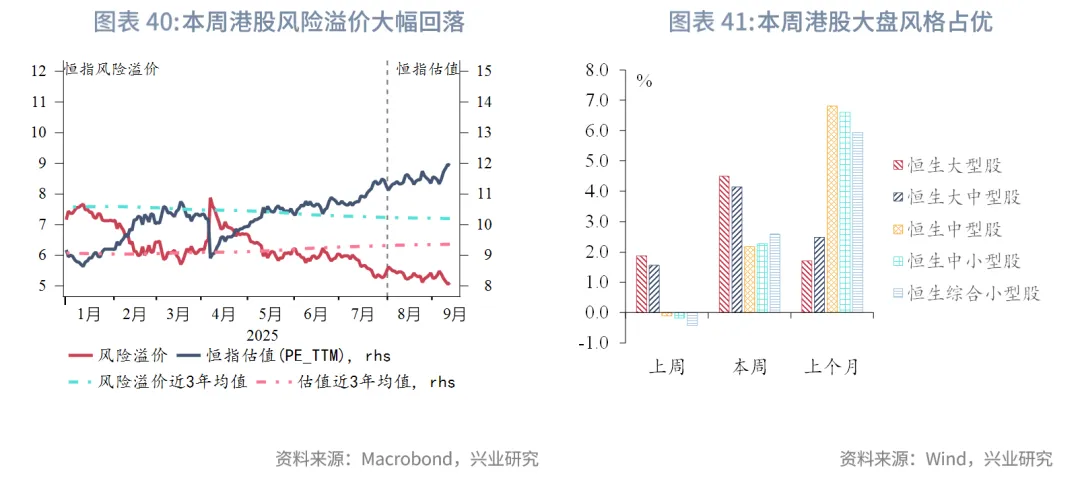

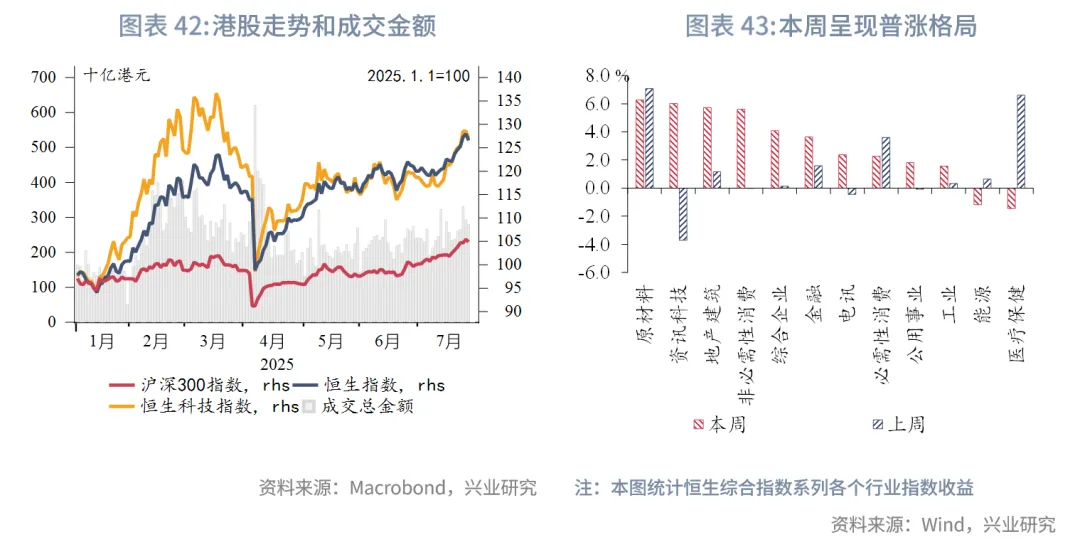

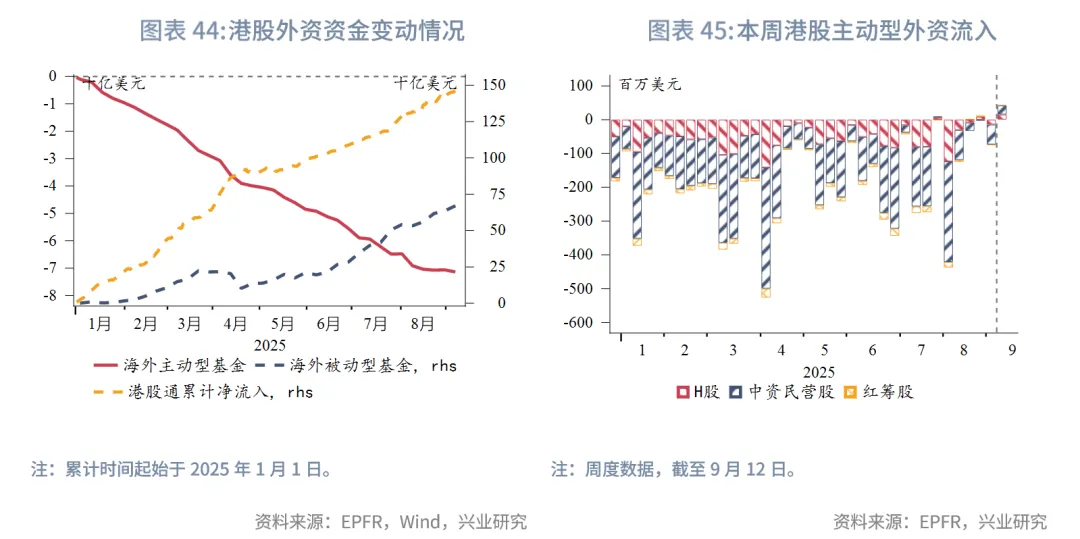

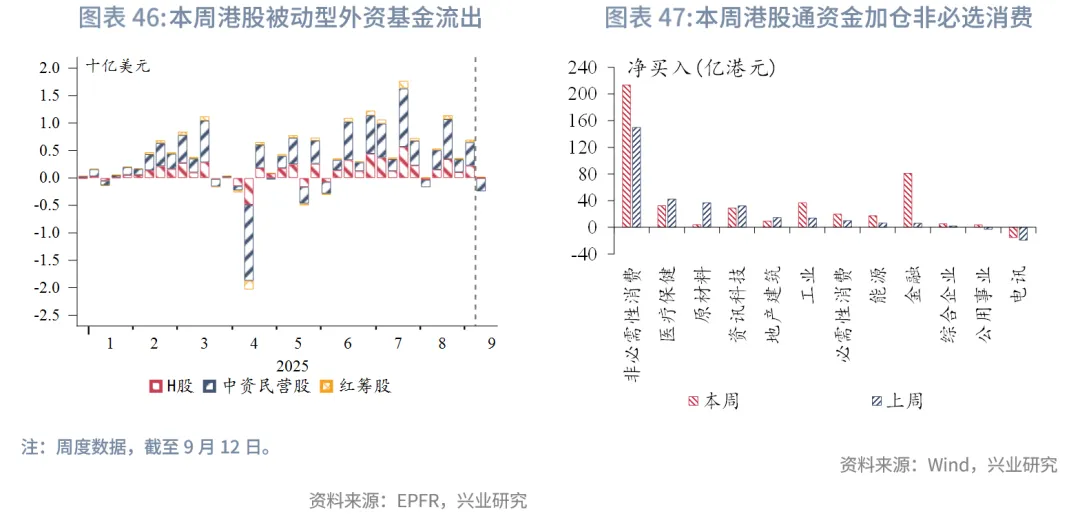

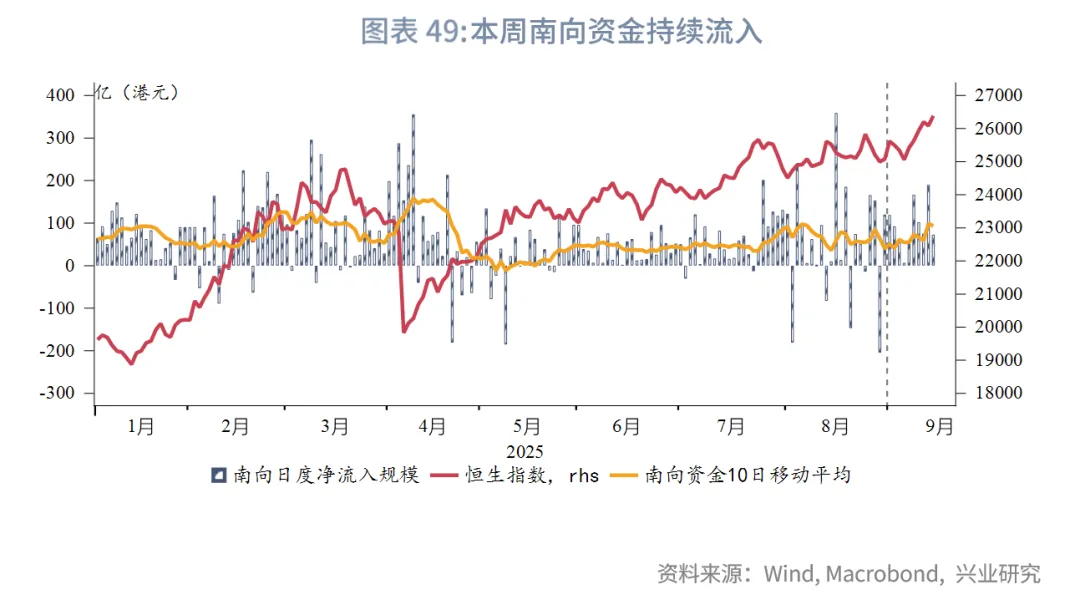

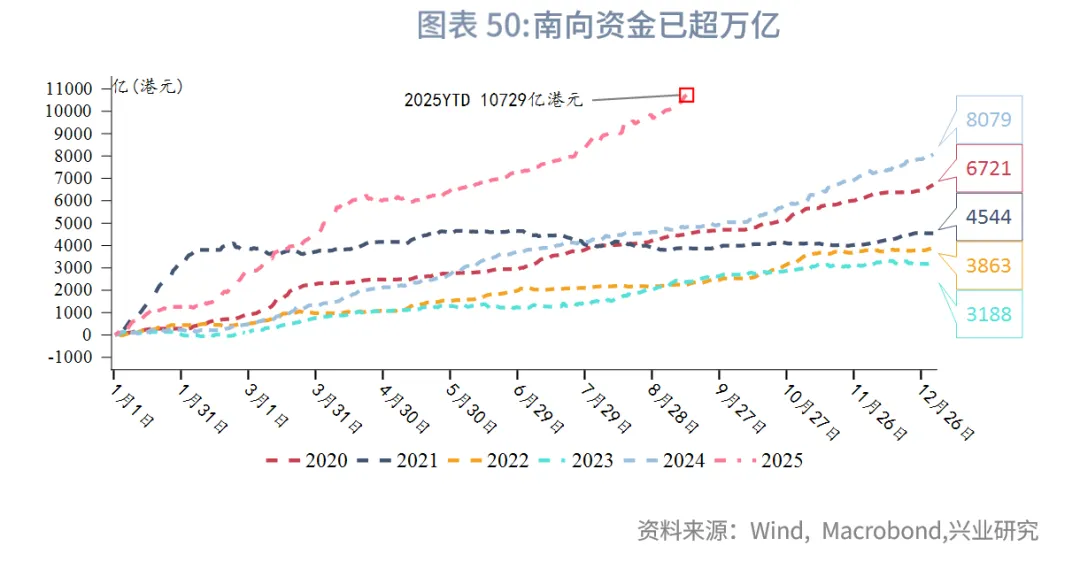

二級市場方面,本週港股表現強勁。主要指數全線上漲,恒生指數、恒生科技指數和恒生高股息指數分别上漲3.8%、5.3%和2.3%,各板塊普漲,除醫療保健和能源小幅下跌1%左右,其餘板塊收漲,其中原材料(6.3%)領漲,大盤風格佔優。資金與情緒面,市場情緒明顯改善,沽空比率和AH溢價大幅下降。南向資金本週淨買入608億港元(上週為330億),重點佈局非必選消費;外資首次出現主動型資金流入、被動型資金流出的分化態勢,或因美聯儲降息預期提振了全球風險偏好,推動資金轉向配置近期賺錢效應突出的中國市場。流動性方面,香港資金利率上升,本週美國就業數據,進一步鞏固海外流動性寬松預期。

展望後市,港股當前處於「内外利好疊加、情緒逐步修復」的階段,中期維度市場中樞有望穩步上移,在流動性寬松延續的背景下,成長風格有望延續相對優勢,短期需關注下週中美在西班牙的關稅談判對市場情緒的擾動。

注:

[1]詳見興業研究外匯商品部郭嘉沂、張峻滔於9月12日發佈的報告《美國CPI達峰在即,市場更加關注就業-美國8月CPI數據點評》。

來源:興業研究公眾號

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)