撰文:0xjacobzhao

毫無疑問,Pendle 是本輪 Crypto 周期裡最成功的 DeFi 協議之一。在眾多協議因流動性枯竭和敘事退潮而陷入停滯時,Pendle 憑借獨特的收益率拆分與交易機制,成功成為收益型資産的「價格發現場所」,通過與穩定幣、 LST/LRT 等收益資産的深度結合,奠定了其「DeFi 收益率基礎設施」的獨特定位。

在《DeFi 的智能進化:從自動化到 AgentFi 的演進路徑》研報中,我們係統梳理並比較了 DeFi 智能化發展的三個階段:自動化工具(Automation)、意圖驅動助手(Intent-Centric Copilot) 與 AgentFi(鏈上智能體)。除借貸(Lending)與流動性挖礦(Yield Farming)這兩類最具價值且易於落地的場景之外,在我們對 AgentFi 的高階設想中,Pendle 的 PT/YT 收益權交易被視為極度契合 AgentFi 的高優先級應用。Pendle 以其獨特的「收益拆分 + 到期機制 + 收益權交易」架構,為智能體提供了天然的策略編排空間,使自動化執行與收益優化具備了更豐富的可能性。

Pendle 是 DeFi 領域首個專注於收益率拆分與交易的協議。其核心創新在於:將鏈上收益型資産(如 LST、穩定幣存款憑證、借貸頭寸等)的未來收益流進行代幣化並分離,從而讓用戶能夠在市場中靈活地鎖定固定收益、放大收益預期或進行投機套利。

簡而言之,Pendle 為加密資産的「收益率曲綫」構建了二級市場,使 DeFi 用戶不僅可以交易「本金」,還能夠交易「收益」。這一機制與傳統金融中的零息債券 + 票息拆分高度相似,為 DeFi 資産提升了定價精度與交易靈活性。

Pendle 將一份帶收益的基礎資産(Yield-Bearing Asset, YBA)拆分為兩種可交易的代幣:

例如存入 1 ETH stETH 後,會被拆分為 PT-stETH(到期可贖回 1 ETH,本金鎖定)和 YT-stETH(獲取到期前全部質押收益)。

Pendle 並非只是單純的代幣拆分,還通過專門設計的 AMM(自動化做市商)為 PT 與 YT 提供了流動性市場 ( 相當於債券市場的二級流動性池 )。用戶可以隨時買賣 PT 或 YT,以靈活調整自身的收益風險敞口;其中,PT 的價格通常低於 1,反映其「折現後的本金價值」,而 YT 的價格則取決於市場對未來收益的預期。更重要的是,Pendle 的 AMM 針對帶有到期日的資産進行了優化,使不同期限的 PT/YT 得以在市場中形成一條收益率曲綫,與傳統金融的債券市場高度相似。

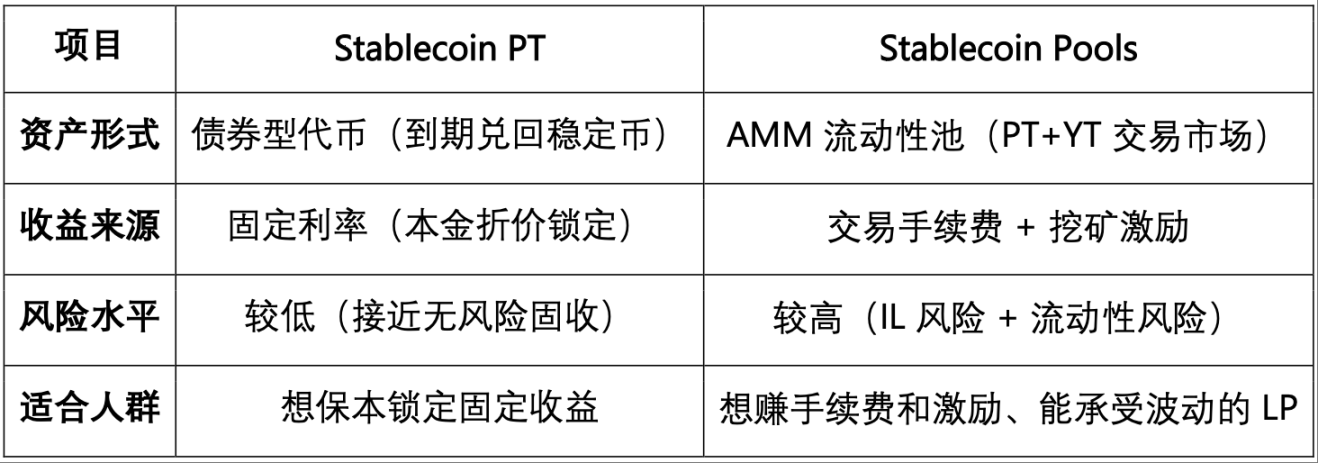

需要特別說明的是,在 Pendle 的穩定幣資産中,PT(本金代幣,固定收益型倉位) 相當於鏈上債券,買入時通過折價鎖定固定利率,到期可 1:1 兌回穩定幣,收益穩健、風險較低,適合追求確定性回報的保守型投資者;而 Stablecoin Pool(流動性挖礦型倉位) 本質上是 AMM 做市,LP 收益來自手續費與激勵,APY 浮動較大,同時伴隨無常損失風險,更適合能承受波動、追求更高收益的主動型投資者。在交易量活躍且激勵豐厚的市場中,Pool 收益有可能顯著高於 PT 固收;而在交易冷清、激勵不足時,Pool 收益往往低於 PT,甚至可能因無常損失出現虧損。

Pendle 的 PT/YT 交易策略主要涵蓋 固定收益、收益投機、跨期套利與槓桿化收益 四大路徑,能夠滿足不同風險偏好的投資需求。用戶可以通過買入 PT 並持有至到期來鎖定固定收益,相當於獲得確定利率;也可選擇買入 YT,押注收益率上升或波動加大,從而進行收益投機。同時,投資者還可利用不同期限 PT/YT 的價格差開展跨期套利,或將 PT、YT 用作抵押物疊加借貸協議,從而放大收益敞口。

在 Pendle V2 的收益拆分之外,Boros 模塊進一步將 資金費率(Funding Rate)資産化,使其不再只是永續合約持倉的被動成本,而是可獨立定價和交易的工具。通過 Boros,投資者可以方向性投機、風險對沖或套利機會,這一機制實質上將 傳統利率衍生品(IRS、基差交易) 引入 DeFi,為機構級資金管理和穩健收益策略提供了新的工具。

除 PT/YT 交易與 AMM 池 以及 Boros 資金費率交易機制 之外,Pendle V2 還提供了若幹擴展功能,盡管並非本文的重點,但仍構成協議生態的重要補充:

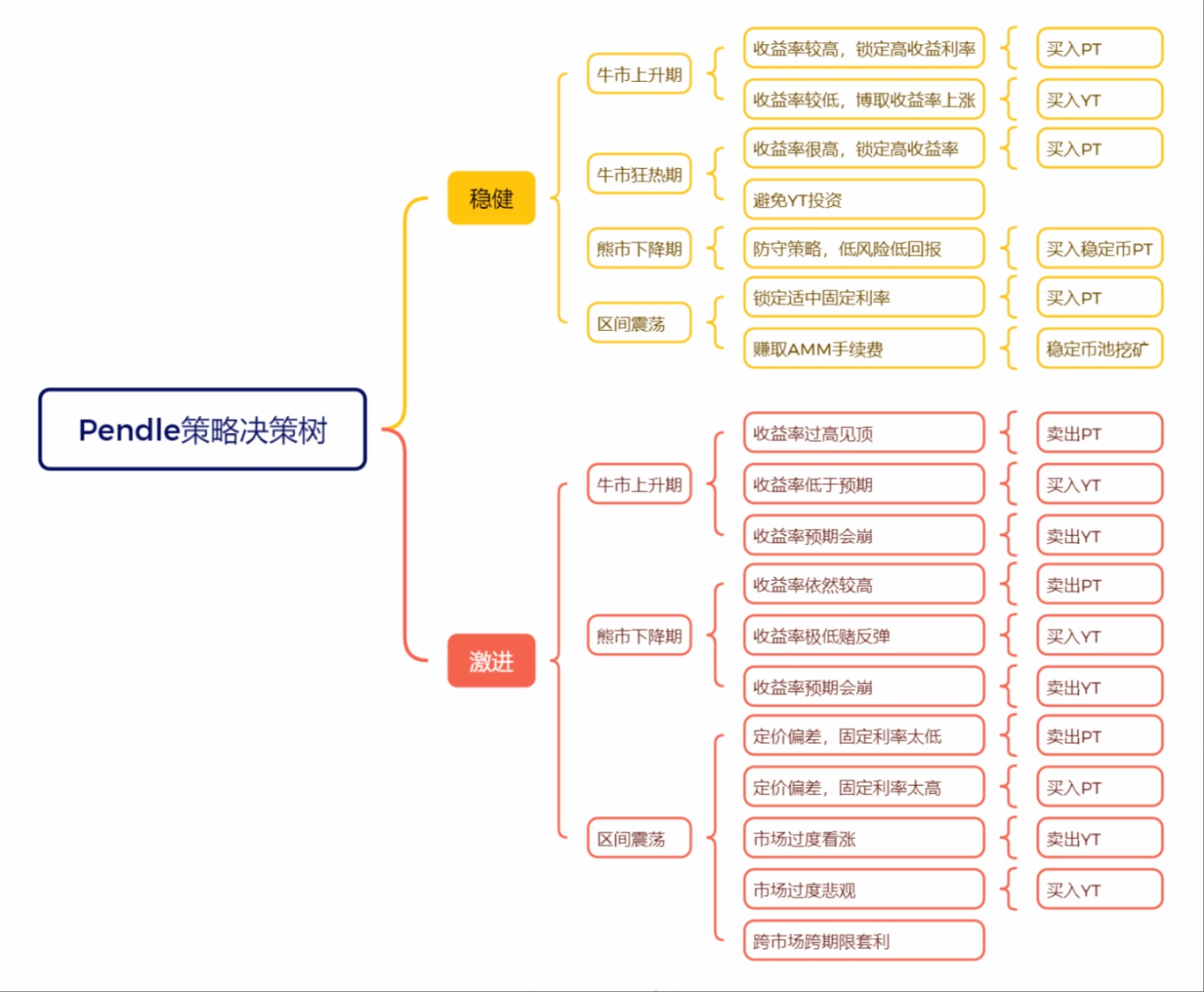

在傳統金融市場中,散戶的投資渠道主要集中在股票交易與固定收益類理財産品,通常難以直接參與門檻較高的債券衍生品交易。對應在 Crypto 市場,零售用戶同樣更容易接受代幣交易與 Defi 借貸,雖然 Pendle 的出現極大地降低了散戶進入「債券衍生品」交易的門檻,但 Pendle 的策略仍對專業度有較高要求,需要投資者對收益性資産利率在不同市場環境下的變化進行深入分析。基於此,我們認為在牛市初期、牛市亢奮期、熊市下行期以及區間震蕩期等不同市場階段,投資者應結合自身的風險偏好,匹配差異化的 Pendle 交易策略。

牛市上升期:市場風險偏好逐步恢復,借貸需求和利率仍處在低位,Pendle 上的 YT 定價相對便宜。此時,買入 YT 相當於押注未來收益率上升,一旦市場進入加速上漲階段,借貸利率和 LST 收益都會擡升,從而推高 YT 的價值。這是典型的高風險高回報策略,適合願意提前佈局、捕捉牛市放大收益的投資者。

牛市亢奮期,市場情緒高漲推動借貸需求飙升,Defi 借貸協議的利率往往從個位數攀升至 15–30% 以上,使 Pendle 上的 YT 價值水漲船高、PT 出現顯著折價。此時投資者若用穩定幣買入 PT,相當於折價鎖定高利率,到期即可 1:1 兌回標的資産,實質上是在牛市後期通過「固收套利」抵禦波動性風險。該策略的優勢在於穩健、理性,能夠在市場回調或熊市來臨時確保固定收益與本金安全,但其代價是放棄了繼續持有波動性資産可能帶來的更大漲幅。

熊市下行期,市場情緒低迷,借貸需求驟減,利率大幅回落,YT 收益趨近於零,而 PT 則更接近無風險資産的表現。此時,買入 PT 並持有到期,意味著在低利率環境下依舊能鎖定一個確定回報,相當於建立防禦性倉位;對於保守型投資者而言,這是規避收益波動、保存本金的主要策略。

區間震蕩期,市場利率缺乏趨勢性,市場預期分歧較大,Pendle 的 PT 與 YT 經常出現短期錯配或定價偏差。投資者可以通過在不同期限的 PT/YT 之間進行跨期套利,或者捕捉因市場情緒波動導致的收益權錯價,從中獲取穩定的價差收益。這類策略對分析和執行能力要求更高,有望在無趨勢行情中獲取穩健收益。

當然,以上策略總體以穩健收益為主,核心邏輯是在不同市場周期下通過 買入 PT、買入 YT 或參與穩定幣池挖礦 來實現風險與收益的平衡。對於風險偏好較高的激進型投資者,也可以選擇更具進攻性的 賣出 PT 或 YT 策略,用於押注利率走勢或博弈市場錯配。此類操作對專業判斷和執行力要求更高,風險敞口也更大,因此本文不做過多延展,僅供參考,具體可見下方決策樹。

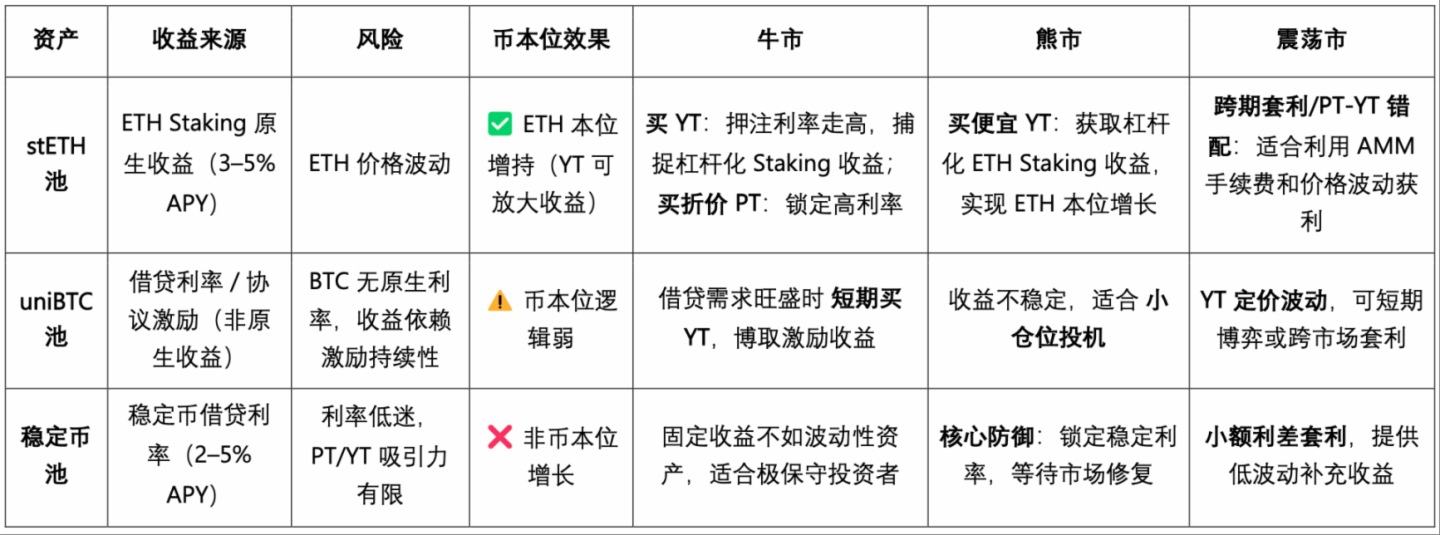

當然,以上 Pendle 策略的分析均基於 U 本位視角。策略重點在於如何通過 鎖定高利率 或 捕捉利率波動 來獲取超額收益;除此之外,Pendle 亦提供 BTC 和 ETH 的 幣本位策略。

ETH 被普遍認為是幣本位策略的最佳標的,原因在於其生態地位與長期價值確定性:作為以太坊網絡的原生資産,ETH 不僅是大多數 DeFi 協議的結算基礎,還具備質押收益(Staking Yield)這一穩定的現金流來源。與之相比,BTC 並無原生利率,其在 Pendle 上的收益主要依賴協議激勵,因此幣本位邏輯相對較弱;而穩定幣池則更適合作為防禦性配置,承擔「保值 + 等待」的作用。

在不同市場周期下,三類資産池的策略差異顯著:

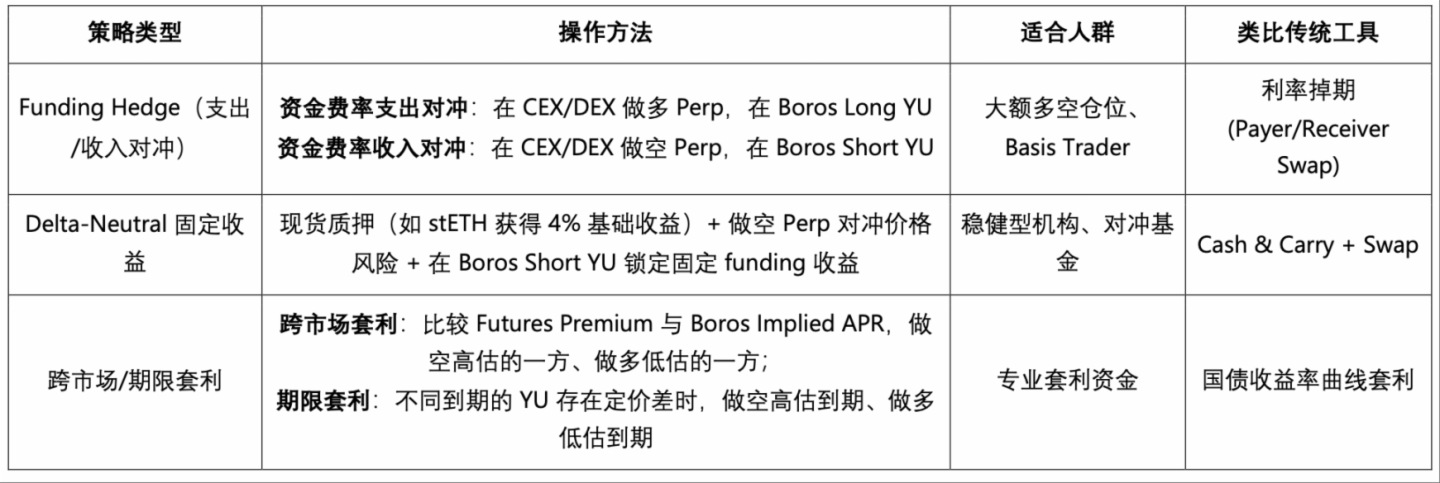

Boros 將資金費率(Funding Rate)這一浮動變量資産化,相當於把傳統金融的 利率掉期(Interest Rate Swaps, IRS) 與 基差交易(Basis Trading / Carry Trade) 引入 DeFi,使資金費率從不可控的成本項轉化為可配置的投資工具。其核心憑證 Yield Units (YU) 支撐了三類主要策略路徑:投機、對沖與套利。

投機方面,投資者可通過 Long YU(付固定利率 Implied APR,收浮動利率 Underlying APR)押注資金費率上升,或 Short YU(收固定利率 Implied APR,付浮動利率 Underlying APR)押注資金費率下降,類似於傳統的利率衍生品交易。

整體而言,Boros 適合專業資金用於 風險管理與穩健增益,但對零售用戶的友好度有限。

依據前文分析,Pendle 的交易策略本質上是復雜的債券衍生品交易,即便是最簡單的 買入 PT 鎖定固定收益,仍需考慮到期換倉、利率波動、機會成本與流動性深度等多重因素,更不用說 YT 投機、跨期套利、槓桿化組合或與外部借貸市場的動態比較。與借貸或 Staking 這類「存入一次即可持續生息」的浮動收益産品不同,Pendle 的 PT(本金代幣)必須設定明確的到期日(通常為數周至數月),到期後本金按 1:1 兌回標的資産,若要繼續獲得收益則需重新建倉。這種「定期性」期限約束是固定收益市場的必要前提,也是 Pendle 與永續型借貸協議的根本差異。

目前,Pendle 官方並未内置自動續期機制,而部分 Defi 策略金庫提供「Auto-Rollover」方案,以在用戶體驗與協議簡潔性之間取得平衡。目前分為被動、智能和混合三種 Auto-Rollover 模式

因此,AgentFi 在 Pendle 交易策略中具有獨特價值:它能將復雜的利率博弈自動化。Pendle 的 PT 固定利率與借貸市場浮動利率實時波動,人工難以持續監控與切換;普通 Auto-Rollover 僅是被動續期,而 AgentFi 則可動態比較利率水平、自動調倉,並根據用戶風險偏好優化倉位配置。在更復雜的 Boros 策略中,AgentFi 還能承擔資金費率對沖、跨市場套利與期限套利等操作,進一步釋放專業化收益管理的潛力。

在此前的 AgentFi 係列研報《穩定幣收益的新範式:AgentFi 到 XenoFi》中,我們介紹過基於 Giza 基建層推出的穩定幣收益優化代理 ARMA。該産品部署在 Base 鏈,能在 AAVE、Morpho、Compound、Moonwell 等借貸協議間自動切換,實現跨協議收益最大化,並長期穩居 AgentFi 的第一梯隊。

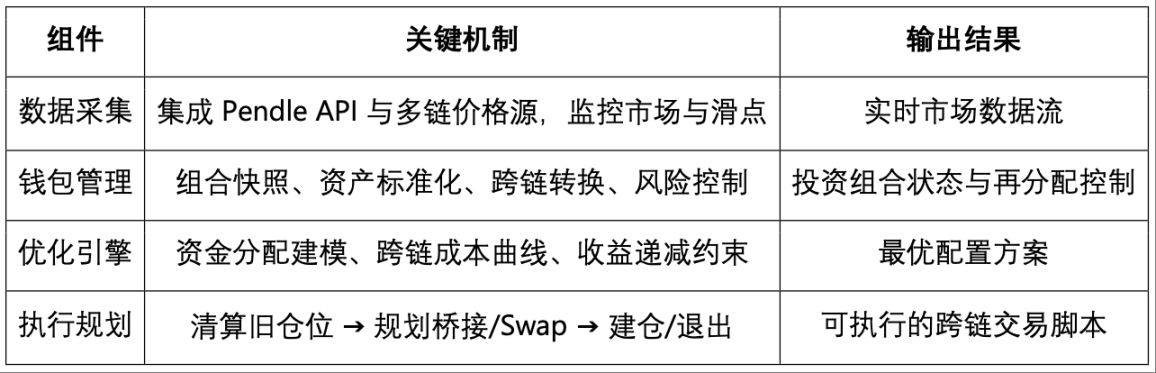

2025 年 9 月,Giza 團隊正式推出 Pulse Optimizer ——業内首個基於 Pendle PT 固定收益市場 的 AgentFi 自動化優化係統。與聚焦穩定幣借貸的 ARMA 不同,Pulse 專注於 Pendle 固收場景:通過確定性算法(非 LLM)實時監控多鏈 PT 市場,在考慮跨鏈成本、到期管理與流動性約束的前提下,利用綫性規劃動態分配倉位,並自動完成續作(rollover)、跨鏈調度與復利。其目標是在風險可控的條件下最大化組合 APY,將復雜的「找 /APY/ 換倉 / 跨鏈 / 擇時」過程抽象為一鍵式的固收體驗。

Pulse 當前專注於 ETH 本位收益優化,自動化管理 ETH 及其流動性質押衍生品(wstETH、weETH、rsETH、uniETH 等),並在多個 Pendle PT 市場中進行動態分配。係統以 ETH 作為基礎資産,自動完成跨鏈代幣轉換,實現最優配置。當前已上綫 Arbitrum 主網,後續將擴展至以太坊主網、Base、Mantle、Sonic 等,並通過 Stargate 橋接實現多鏈互操作性。

Agent 激活與資金管理:用戶可在官方網站一鍵啓動 Pulse Agent,流程包括連接錢包、網絡認證、白名單驗證,並存入最低 0.13 ETH(約 $500)。完成激活後,資金即自動部署至最優 PT 市場並進入持續優化循環。用戶可隨時追加資金,係統會自動再平衡與重新分配,後續存入不設最低門檻,大額資金則可提升組合多樣化與優化效果。

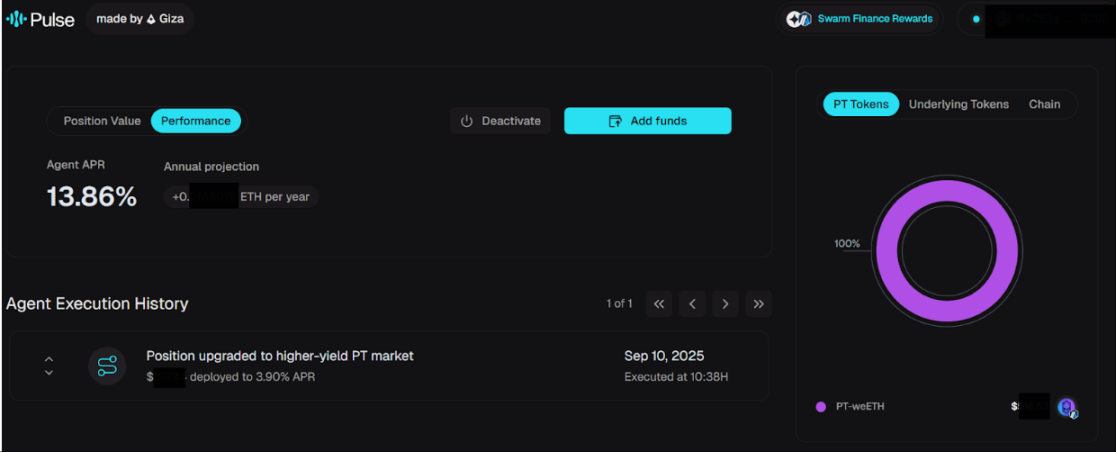

Pulse 提供可視化數據看板,實時跟蹤並評估投資表現:

2025 年 9 月,Giza 正式推出 Swarm Finance —— 一個專為 主動流動性(Active Capital) 設計的激勵分發層。其核心使命是通過 標準化 APR feeds(sAPR) 將協議激勵直接接入智能體網絡,從而讓資本真正實現「智能化」。

根據 Giza 官方數據,Pulse 在 Arbitrum 上綫 ETH PT 市場時實現了約 13% APR。更重要的是,Pulse 通過 自動 rollover 機制 解決了 Pendle 到期贖回導致的 TVL 流失問題,為 Pendle 建立了更穩健的資金沉澱與增長曲綫。作為 Swarm Finance 激勵網絡的首個落地實踐,Pulse 不僅展現了智能代理化的潛力,更標誌著 DeFi 主動流動性(Active Capital)的新範式正式開啓。

作為業内首款基於 Pendle PT 策略的 AgentFi 産品,Giza 團隊推出的 Pulse 無疑具有裡程碑式意義。它首次將復雜的 PT 固定收益交易流程抽象為一鍵式的智能代理體驗,在跨鏈配置、到期管理和自動復利等環節實現了全面自動化,顯著降低了用戶的操作門檻,同時提升了 Pendle 市場的資金利用效率與流動性。

Pulse 目前仍主要聚焦於 ETH PT 策略。展望未來,隨著産品的不斷叠代和更多 AgentFi 團隊的加入,我們有望看到:

當然,Pulse 同樣面臨任何 Defi 産品都面臨的風險,包括協議與合約安全(Pendle 或跨鏈橋潛在漏洞)、策略執行風險(到期 rollover 或跨鏈再平衡失敗)、市場風險(利率波動、流動性不足、激勵衰減)。此外,Pulse 收益依託於 ETH 及其 LST/LRT 市場,若以太坊價格大幅下跌,即便 ETH 本位數量增加,美元計價下仍可能出現虧損。

總體而言,Pulse 的誕生不僅拓展了 AgentFi 的産品邊界,也為 Pendle 策略在不同市場周期下的自動化與規模化應用打開了新的想象空間,代表了 DeFi 固收智能化發展的重要一步。

内容來源:TECHUB NEWS

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)