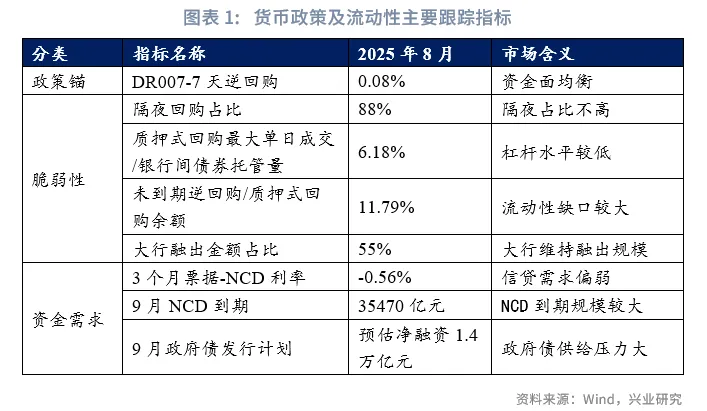

● 貨幣政策和流動性前瞻:8月以來,上證綜指創下10年新高,A股單日成交額最高達到3萬億元以上。在本輪股市上漲中,居民存款向股市「搬家」,對銀行間流動性影響幾何?

居民存款向股市「搬家」對於銀行間流動性的影響主要包括以下幾個維度:一是銀行負債結構變化,居民存款向非銀存款轉化;二是固收資管產品流動性壓力,居民贖回固收類理財、債券基金和貨幣基金等產品;三是資金在不同銀行之間的重新分配,非銀存款向大型銀行集中。

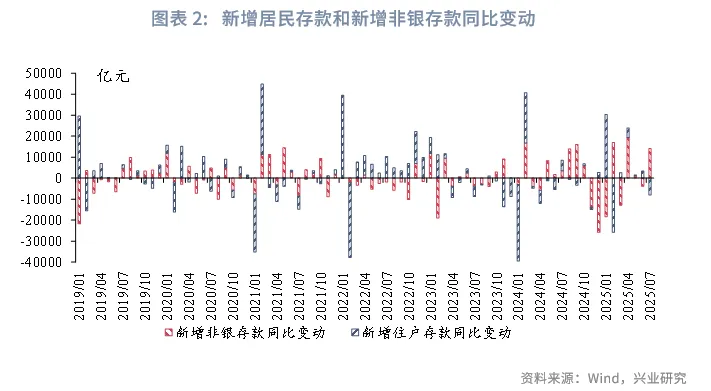

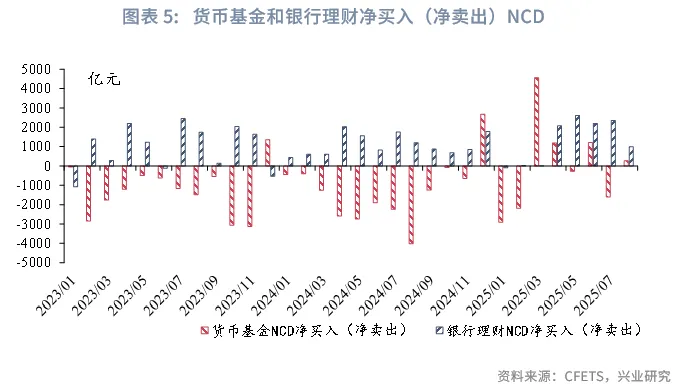

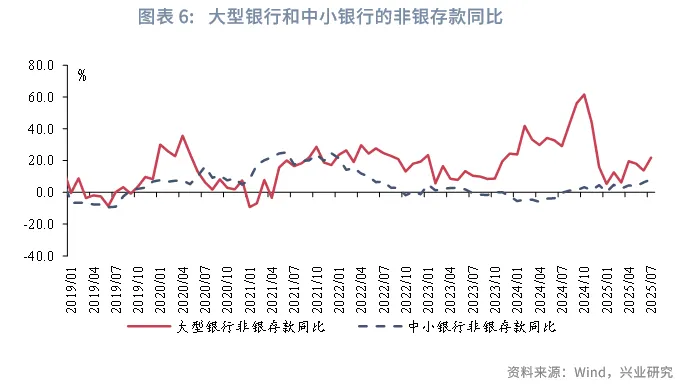

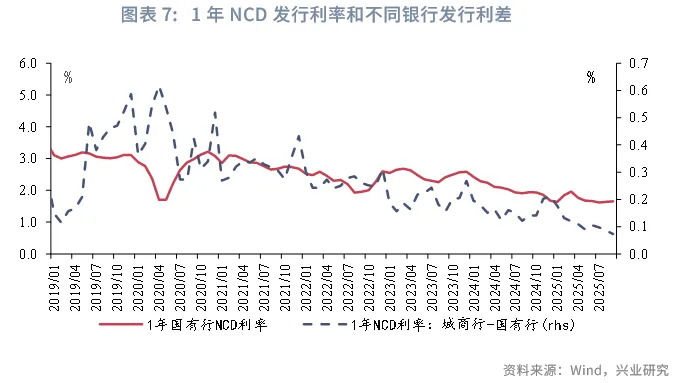

從本輪存款搬家的影響來看,一是銀行負債結構變化已經顯現,7月居民存款同比少增0.8萬億元,而非銀存款同比多增1.4萬億元;二是資金由固收類基金向權益類基金轉移,不過固收類產品流動性壓力相對較小,貨幣基金和銀行理財仍在繼續淨買入NCD,1年期NCD利率僅小幅上行5bp左右;三是大型銀行非銀存款增速高於中小銀行,但中小銀行和大型銀行NCD發行利差並未上行,可能是中小銀行全部存款增速較高、而信貸投放偏弱。

綜上,在本輪存款向股市搬家的過程中,銀行負債結構變化和以往較為類似,但在央行加大流動性呵護的背景下,固收資管產品、中小銀行的流動性壓力相對較小。預計9月央行仍將繼續呵護季末資金面,NCD利率上行幅度相對有限。

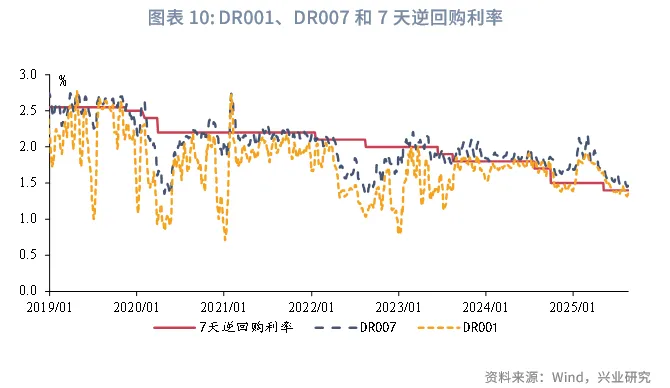

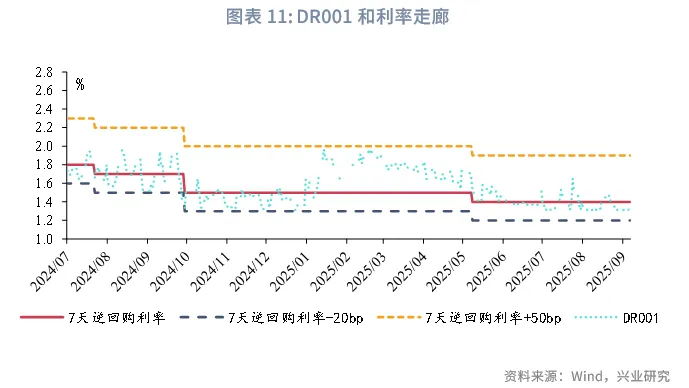

● 8月流動性回顧:8月央行對資金面保持呵護,短端資金利率中樞下行,NCD利率有所回升。8月DR001和DR007均值分别為1.35%和1.48%,較7月均下行4bp左右。8月1年期股份行NCD利率由1.62%回升至1.67%左右。

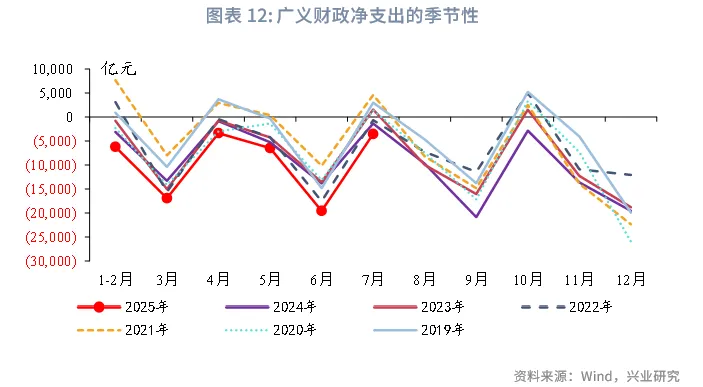

● 9月流動性展望:關注權益市場走強對流動性的擾動,預計央行對跨季流動性繼續保持呵護,NCD利率上行幅度有限。預計9月國債和地方債合計淨融資規模1.4萬億元;同時,季末財政支出對流動形成補充,預計廣義財政淨支出規模在1萬億元以上。

8月以來,上證綜指創下10年新高,A股單日成交額最高達到3萬億元以上。居民存款向股市「搬家」受到市場關注,居民資產在固收和權益之間的再配置,也對銀行間流動性結構形成擾動。那麽,本輪存款搬家對銀行間流動性影響幾何?

一、居民存款搬家對流動性影響幾何?

股市上漲背景下的存款搬家對於銀行間流動性的可能影響主要包括以下幾個維度:一是銀行負債結構變化,居民存款向非銀存款轉化;二是固收資管產品流動性壓力,居民可能贖回固收類產品(包括銀行固收類理財、債券基金、貨幣基金等),轉而投向權益類資產,資管產品需要賣出NCD等高流動性資產,對NCD利率形成擾動;三是資金在不同銀行之間的重新分配,由於各家銀行負債來源不同,理論上中小銀行受到影響更為明顯。

那麽,本輪存款搬家,哪些影響已經顯現?銀行間流動性是否因此承壓?

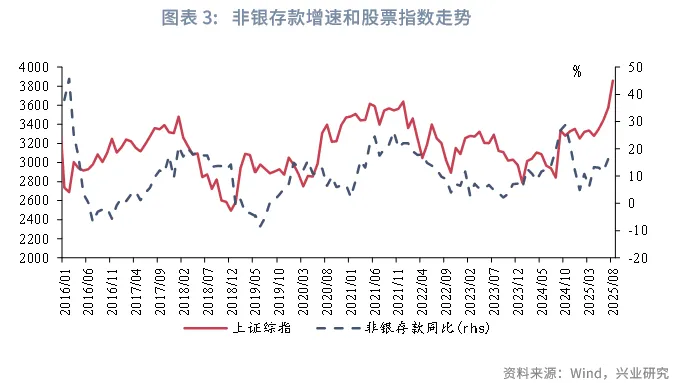

從銀行負債結構變化來看,本輪居民存款向股市「搬家」,從7月金融數據已見端倪。7月居民存款同比少增0.8萬億元,而非銀存款同比多增1.4萬億元。從歷史上看,非銀存款增速和上證綜指呈較強的正相關關繫;在股市上漲的時期,居民存款向證券賬戶轉移,在銀行存款結構中由居民存款轉化為非銀存款。例如,2024年9月,同樣出現了「居民存款少增、非銀存款多增」的現象,居民存款同比少增0.3萬億元,非銀存款同比多增1.6萬億元。

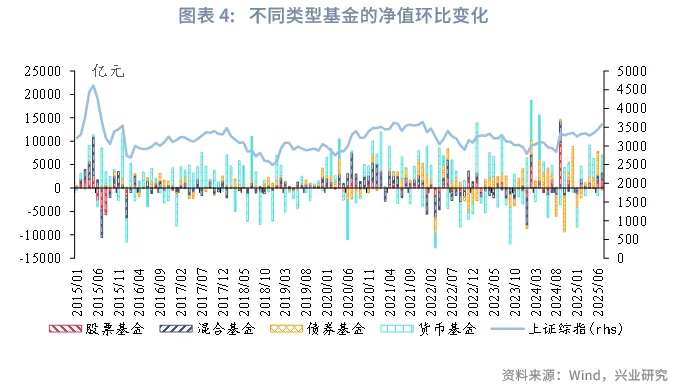

從不同類型基金的規模變化來看,7月也出現了資金由固收類基金向權益類基金轉移的現象。2025年7月,債券基金規模環比下降482億元,這是2025年2月以來的首次債基規模下降;股票基金和混合基金規模環比分别上升1926億元和1386億元,股票基金規模已經連續4個月增長;不過,7月貨幣基金的規模仍在增長,這和跨季後資金由存款回流資管產品的季節性特徵較為一致。對比2024年「924」前後各類基金的規模變化,2024年9月,股票基金規模單月上升9772億元;2024年10月,債券基金規模下降7756億元。

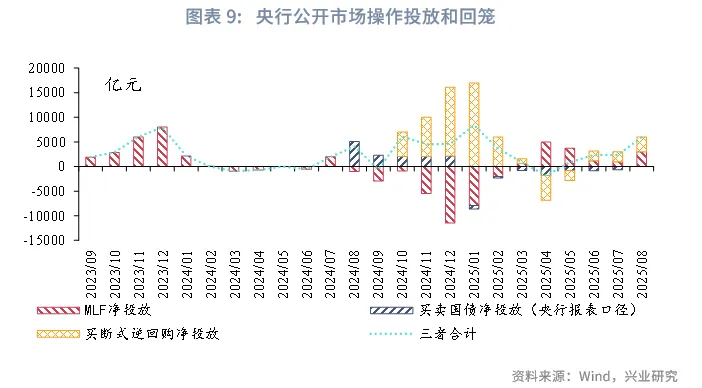

然而,8月貨幣基金和銀行理財仍在繼續淨買入NCD,1年期NCD利率僅小幅上行5bp左右,表明資管產品流動性壓力相對較小,這可能和8月央行加大流動性投放有關。從現券交易數據來看,儘管8月股市表現突出,貨幣基金和銀行理財仍保持了對NCD的淨買入,這和2024年「924」之後貨幣基金連續3個月淨賣出NCD的行為不同。這可能和央行對資金面較為呵護有關,8月央行月内2次開展買斷式逆回購操作,MLF延續淨投放,二者合計淨投放6000億元,緩解了市場的流動性壓力。

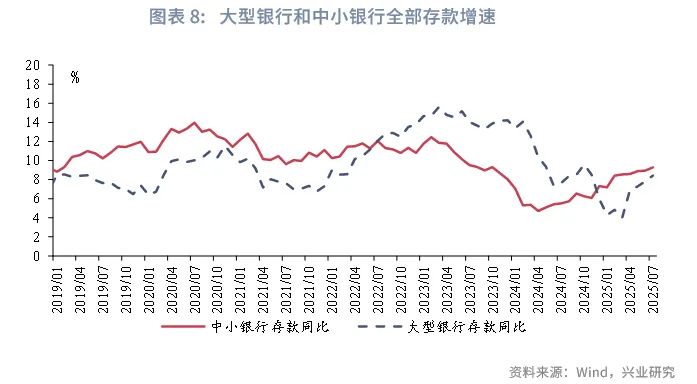

對於不同銀行的影響而言,理論上存款搬家對中小銀行而言壓力可能更大;但由於中小銀行全部存款增速高於大型銀行、而信貸投放偏弱,近期中小銀行和大型銀行NCD發行利差並未上行。在本輪存款搬家中,2024年7月,大型銀行的非銀存款同比增速較6月上行8個百分點,達到22%,而中小銀行的非銀存款同比僅8%,表明非銀存款更多流向大型銀行。不過,這一影響尚未在NCD發行利差中體現,7月城商行和大型銀行NCD發行利率的發行利差未走闊,仍保持在10bp以内。這可能是因為,中小銀行全部存款增速仍高於大型銀行,而中小銀行信貸投放偏弱,對資金的需求並未因此出現較大缺口。

綜上,在本輪存款向股市搬家的過程中,銀行負債結構變化和以往較為類似,但在央行加大流動性呵護的背景下,固收資管產品、中小銀行的流動性壓力相對較小。由此,本輪存款搬家對資金利率的影響也較小,8月短端利率中樞甚至出現下行,預計9月央行仍將繼續呵護季末資金面,NCD利率上行幅度相對有限。

二、2025年8月流動性回顧和2025年9月流動性展望

2.1 2025年8月流動性回顧

8月央行對資金面保持呵護,短端資金利率中樞下行,NCD利率有所回升。8月DR001和DR007均值分别為1.35%和1.48%,較7月均下行4 bp左右。8月1年期股份行NCD利率由1.62%回升至1.67%左右。8月政府債合計淨融資1.3萬億元。從8月央行操作來看,央行對資金面較為呵護,加大了中長期資金投放。8月MLF延續淨投放,淨投放規模3000億元;買斷式逆回購開展2次操作,實現淨投放3000億元。

2.2 2025年9月流動性展望

關注權益市場走強對流動性的擾動,預計央行對跨季流動性繼續保持呵護,NCD利率上行幅度有限。在權益市場走強的背景下,居民資金向股市搬家,對資金面擾動增加。從9月政府債淨融資來看,預計國債和地方債合計淨融資規模1.4萬億元,略高於8月。9月季末財政支出對流動性形成補充,廣義財政淨支出規模在1萬億元以上。

文章來源:興業研究公眾號

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)