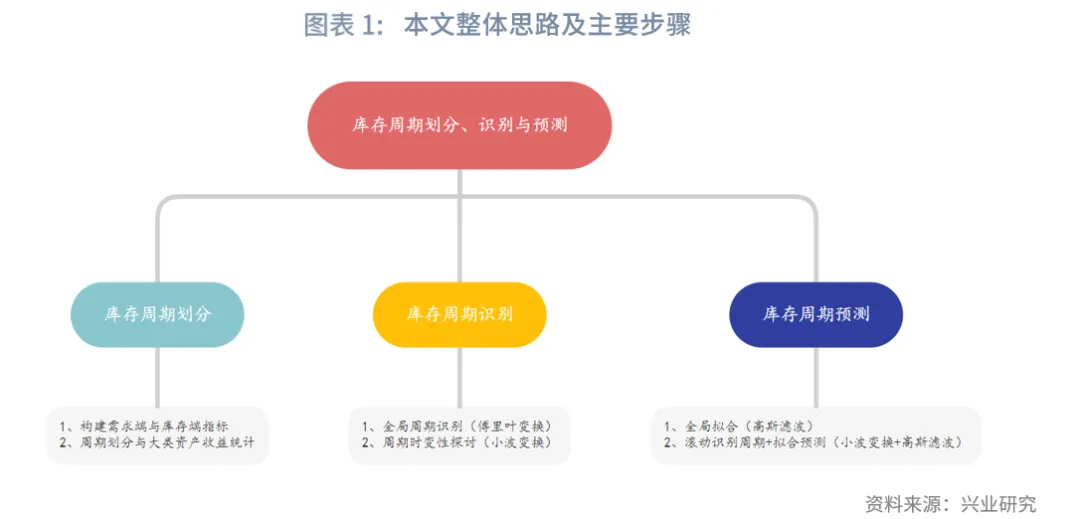

本文嘗試以量化分析的方法識别美國庫存週期的構成、時變規律,並對未來走勢進行預測。

通過對庫存週期需求端和庫存端進行傅里葉變換,我們發現需求端除了受庫存週期的驅動外,還受到投資週期以及地產週期的影響;庫存端則主要受到自身庫存週期以及投資週期的影響,這說明庫存更多是企業和供應鏈對中短期供需狀況和預期作出的反應。

隨著技術進步和政策調整,庫存週期的主導頻率和幅度可能會發生潛在變化。我們引入小波變換探究庫存週期的時變性,從時變特徵看,儘管不同時間影響庫存端和需求端的週期長度不同,但是週期仍然具有一定持續性,這種持續性給我們提供了預測的空間。

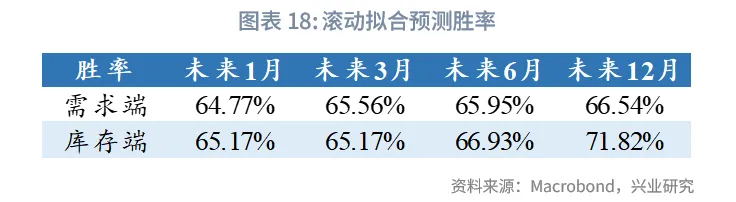

我們採用小波變換滾動識别週期+高斯濾波擬合對需求端和庫存端進行預測。從滾動預測的勝率看,需求端和庫存端對未來的預測勝率在65%左右;從拐點誤差來看,若未來庫存週期預期出現拐點,則該模型與需求端最近拐點的平均偏離為3.38個月,庫存端平均偏離3.2個月。

站在2025年8月預測,未來12個月美國庫存週期將完成主動去庫存到被動去庫存的轉換,即完成第二庫存週期需求下行階段,並進入第三庫存週期需求復蘇期。美債通常在庫存週期需求下行期表現較好,待進入第三庫存週期需求復蘇期,特别是主動補庫期,收益表現將欠佳。

宏觀經濟的運行蘊含著週期波動之美,從供需平衡驅動的庫存週期(3-5年),到設備更替、資本支出主導的投資週期(7-11年),再到人口增長、城市化進程塑造的地產週期(15-30年),不同週期相互交織、彼此共振,伴隨著資產價格不同形式的波動。若能從週期運行的規律中窺見一二,便能自上而下識别投資交易機會、防範潛在風險。

庫存週期是最短的經濟週期,並且對大類資產的中短期波動有顯著影響。本文從庫存週期切入,嘗試以量化方法識别美國庫存週期的構成、時變規律並對未來走勢進行預測。

一、庫存週期劃分

庫存週期通常根據需求和庫存的上下行情況劃分為四個階段:被動去庫存(需求上、庫存下)、主動補庫存(需求上、庫存上)、被動補庫存(需求下、庫存上)、主動去庫存(需求下、庫存下)。

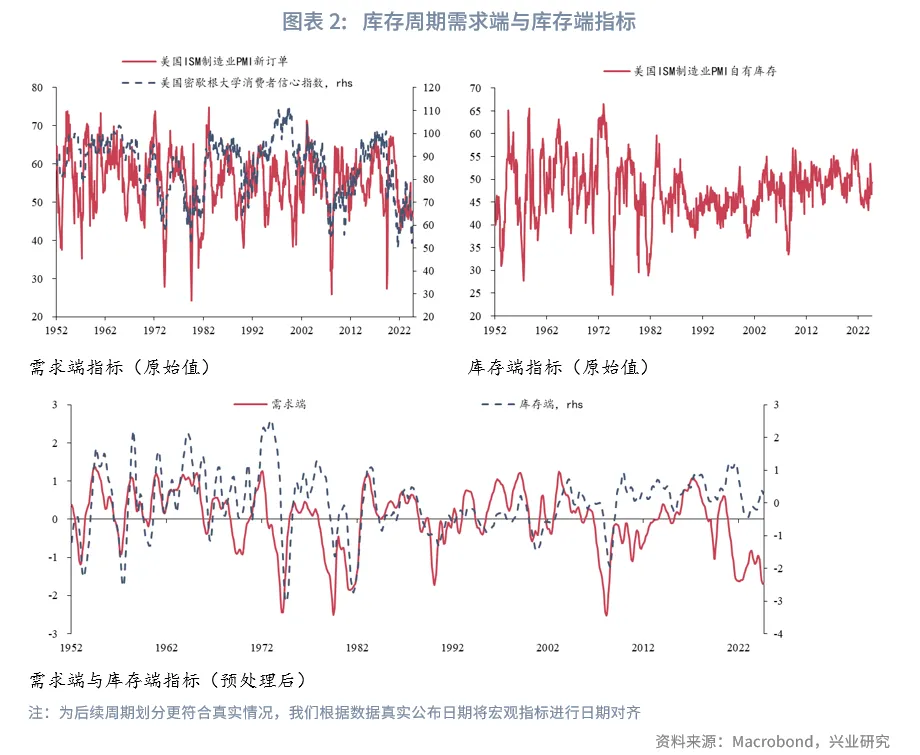

指標選取上,考慮到指標的領先性、公佈時點、是否易出現極端值等因素,我們選擇美國ISM製造業PMI新訂單、密歇根大學消費者信心指數作為需求端代理指標,選擇美國ISM製造業PMI自有庫存作為庫存端代理指標。

指標構建上,對於需求端,我們將美國ISM製造業PMI新訂單、密歇根大學消費者信心指數經過z-score標準化之後等權合成,並使用低參hp濾波[1](λ=6)提取趨勢項;對於庫存端,直接對美國ISM製造業PMI自有庫存z-score標準化後低參hp濾波去噪。

根據需求端和庫存端的上下行情況,我們可以劃分自1952年12月以來美國的庫存週期。從不同階段出現次數來看,被動去庫存出現24次,平均持續4.86個月;主動補庫存出現28次,平均持續10.38個月;被動補庫存27次,平均持續7.7個月;主動去庫存26次,平均持續10.33個月。從各階段平均持續時間來看,被動去(補)庫存階段相對主動去(補)庫存階段持續時間較短,這種時間不對稱性反映了經濟繫統中成本調整、預期形成機製和供應鏈剛性的深層規律。被動階段往往是市場倒逼下的快速調整,而主動階段是企業決策慣性的延續。

從當前階段看,2024年3月至2025年6月,美國被動補庫存階段已持續16個月,這一異常現象是多重因素疊加作用的結果。核心驅動因素包括:疫情後企業採購策略變化,傾向於保持更高的庫存水平;受到人口結構、產業政策、財政支出等因素共同影響,美國經濟總體保持韌性;特朗普上任後高關稅預期引發的「搶進口」帶來庫存水平提高。值得注意的是,當前庫存週期的演變已不再單純遵循週期規律,而呈現出「地緣政治+週期規律」的新特徵。

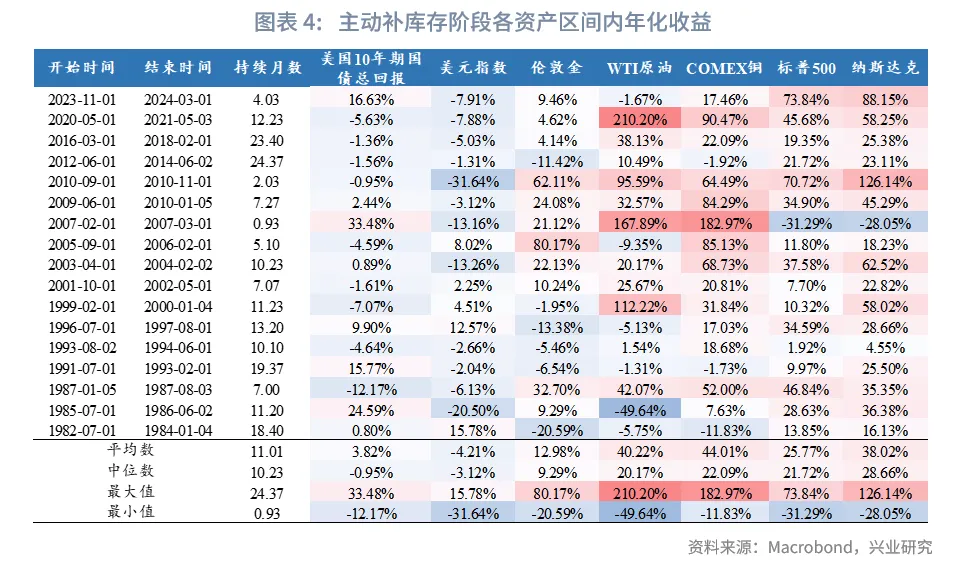

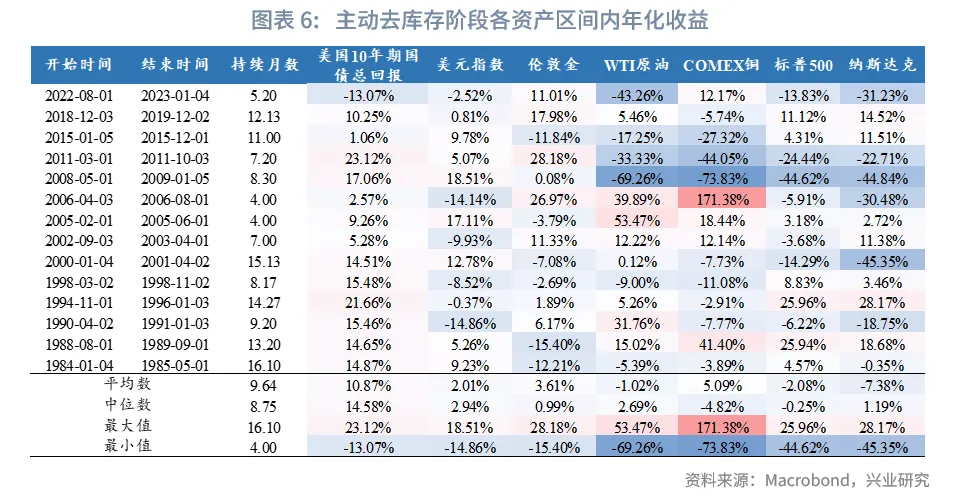

從1982年以來不同階段大類資產的收益水平來看,在被動去庫階段,美股收益較優;在主動補庫存階段,美股、原油、銅、黃金收益較優,美債、美元收益較低;在被動補庫存階段,美債、黃金表現較優,原油、美股收益較低;在主動去庫存階段,美債收益較優,美股、原油收益較低。

二、庫存週期識别

直觀觀測上,庫存週期的長度普遍在3-5年,而投資週期、地產週期等中長週期的存在同樣會驅動庫存週期的變動,本章我們主要對驅動庫存週期的主要週期進行定量測算並對其時變特性進行探討。

2.1 庫存週期長度識别

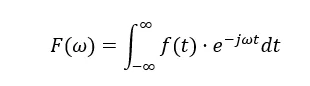

如何識别不同長度週期對庫存週期的影響?傅里葉變換是一個不錯的選擇,傅里葉變換的核心是將一個復雜的信號拆解成多個簡單的正弦波,被廣泛的應用於物理學和通信領域。

傅里葉變換公式如下:

其中f(t)是原始信號,e-jωt是復指數函數,可以看作一個頻率為的ω探針,將f(t)與e-jωt相乘並積分的過程可以看作計算f(t)與頻率ω的信號相似度,頻率F(ω)越接近,的值越大。

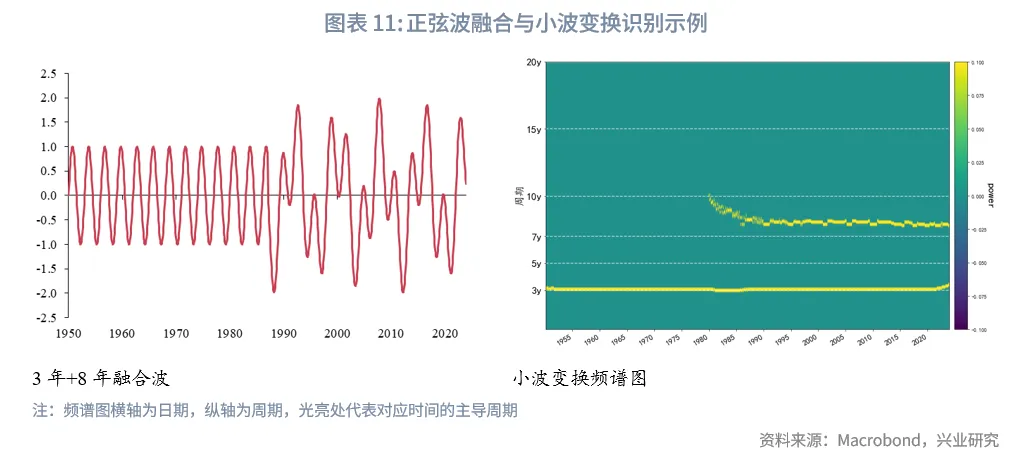

舉例來看,我們將2個週期分别為3年、8年的正弦波相加得到融合波,並對融合波進行傅里葉變換,頻譜圖在36/96個月均出現了峰值,說明融合波是由這兩個週期波共同作用產生。

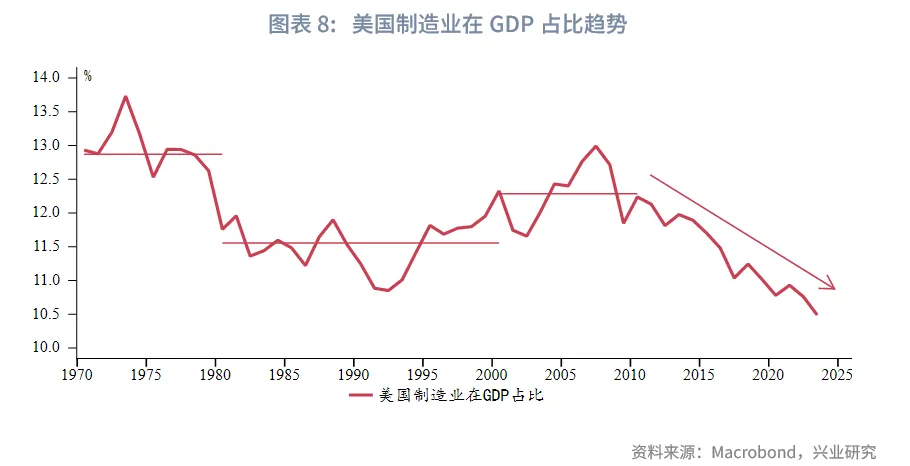

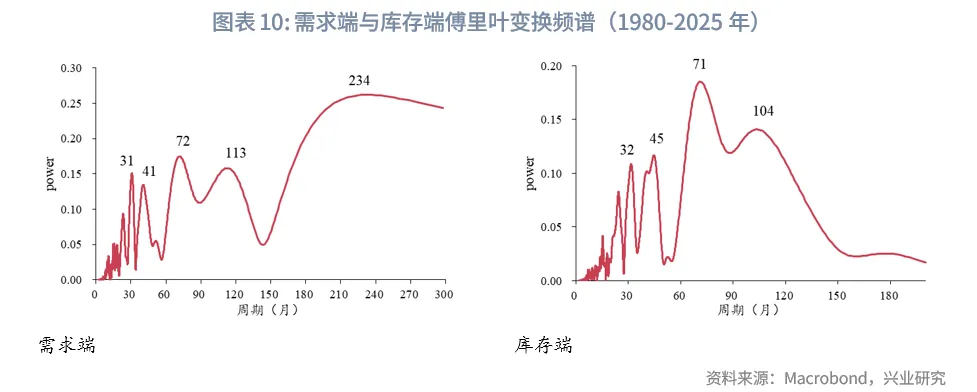

類似地,我們對庫存週期需求端和庫存端分别進行傅里葉變換。考慮到1980年以來,美國的「製造業空心」趨勢改變了庫存週期的運行邏輯,庫存週期逐漸由生產主導轉向消費主導。我們將時間區間分成兩段,一段為1952-1980年,另一段為1980年至2025年7月。

根據傅里葉變換結果,1952-1980年,需求端主要受到50、100、268個月的週期影響,庫存端主要受到19、35、52、100個月的週期影響;1980-2025年,需求端主要受到31、41、72、113、234個月的週期影響,庫存端主要受到32、45、71、104個月的週期影響。

整體可以看出需求端除了受到庫存週期的短週期驅動外,還受到投資週期、地產週期等更長週期的影響。庫存端則主要受到庫存週期以及投資週期的影響,這說明長期因素(如人口、城市化驅動的房地產週期)對庫存水平本身的直接影響相對較弱,庫存更多是企業和供應鏈對中短期供需狀況和預期作出的反應。

相較之下,1980年之前,美國經濟以製造業主導,設備更新與產能擴張是核心驅動力,需求端本質是生產派生型需求,庫存端的短週期主要反映了當時的生產節奏。1980年之後隨著美國經濟逐漸轉為消費型主導,全球化進程推動需求端與全球供應鏈同步,使得中週期進一步凸顯(頻譜圖中72、113個月的週期振幅增強);伴隨著信用卡普及率以及股票參與率的提升,需求端與金融週期進一步綁定,使得需求端短週期得到強化(頻譜圖中31、41個月的週期振幅增強)。而庫存管理範式的變革使得庫存逐漸成為需求傳感器而非生產緩衝器,表現為二者均受到32、43、72、109個月左右的週期驅動(需求端與庫存端臨近週期取平均值)。

2.2 庫存週期時變性探討

傅里葉變換能夠幫助我們在較長時間内識别庫存週期的驅動頻率,但是其無法及時反映週期長度的變化。因此我們引入小波變換來進一步探究庫存週期的時變性。

小波變換與傅里葉變換的主要區别是探針的不同,傅里葉變換是隨時間變化而頻率固定的探針,適合全局識别,小波變換則是在時間上可伸縮的探針。小波變換的主要優勢是能夠識别非平穩序列局部時間段的週期。

小波變換公式如下:

其中,a是縮放因子(控製小波的「窗口寬度」),b是平移因子(控製小波在時間軸上的位置),ψ(t)是滿足容許條件的母小波函數。通過調整a和b,小波變換能夠動態平衡時間分辨率和頻率分辨率:對於高頻成分(如庫存週期中的短期波動):使用小尺度(a→0),小波窗口變窄,時間分辨率高,但頻率分辨率低。低頻成分(如庫存週期的長期趨勢):使用大尺度(a→∞),小波窗口變寬,頻率分辨率高,但時間分辨率低。

舉例來看,我們將2個週期分别為3年、8年的正弦波相加得到融合波並通過小波變換識别週期,其中8年正弦波只在後半段時間出現。從頻譜圖中的光亮處可以看出,小波變換能較為準確的識别出不同時間段對應的週期,只是小波函數的局限性導致了其在序列兩端的週期識别能力有所降低。

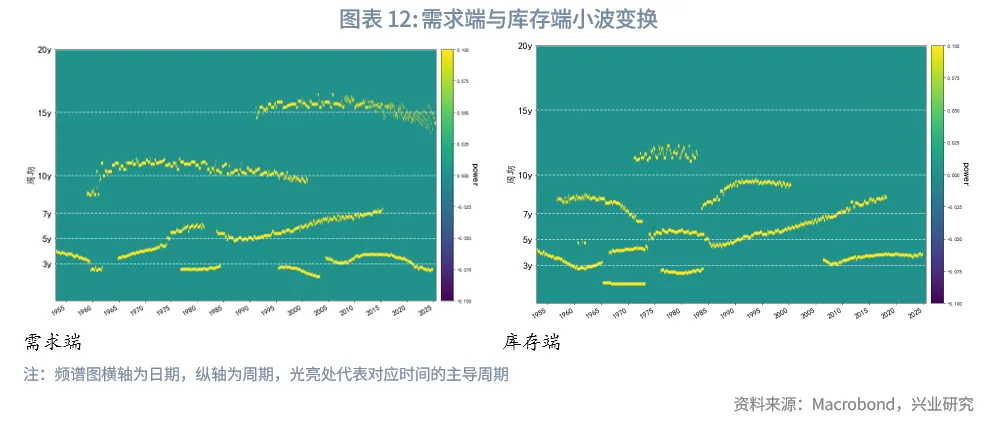

類似地,我們對1952年12月到2025年7月的需求端和庫存端分别進行小波變換。由於小波變換在長週期識别上可能會出現能量分散,我們只識别20年以内的週期。從時變特徵來看,儘管不同時間影響庫存端和需求端的週期長度不同,但是週期變動仍然具有一定持續性。如需求端在1960年到2000年左右受到較為穩定的10年左右週期驅動(投資週期)。1990年到2020年間受到穩定的3年、15年左右週期驅動,與傅里葉變換結果互相印證。2020年疫情後,強勁的地產市場依然對需求端有顯著影響。庫存端自2010年以來也受到較為穩定的4年左右週期驅動。這種持續性給我們提供了預測的空間。

三、庫存週期預測

前文中我們通過全域傅里葉變換和小波變換探究了庫存週期的變與不變。若能用已知的週期波擬合出需求端和庫存端的走勢,再根據單個週期波的可預測性,便能夠對需求端和庫存端的整體趨勢進行預測。

本章我們首先在全域用固定週期的高斯濾波擬合需求端和庫存端,查看擬合效果;而後根據小波變換滾動確定最新週期,並用最新週期的高斯濾波對需求端和庫存端走勢進行預測。

3.1 庫存週期全域擬合

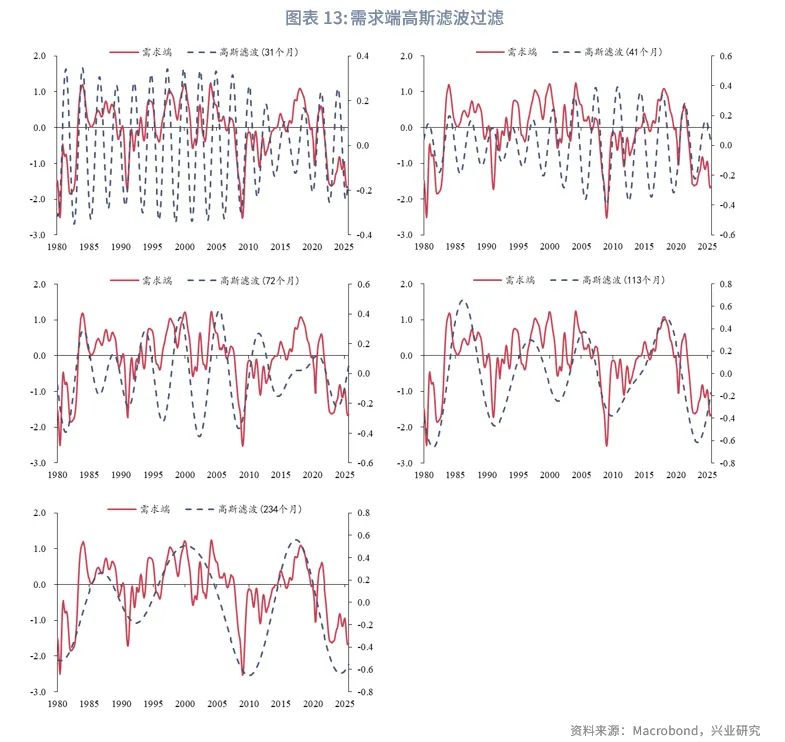

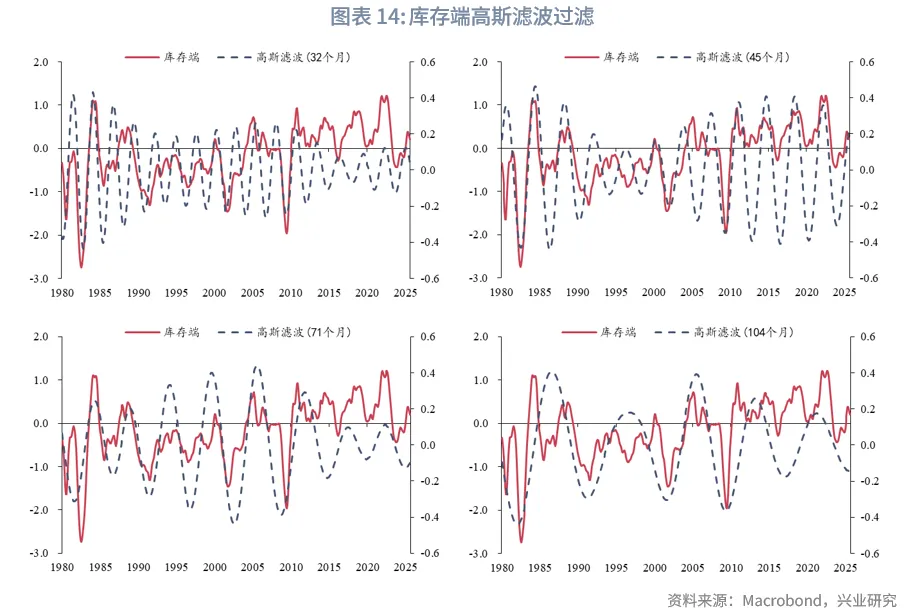

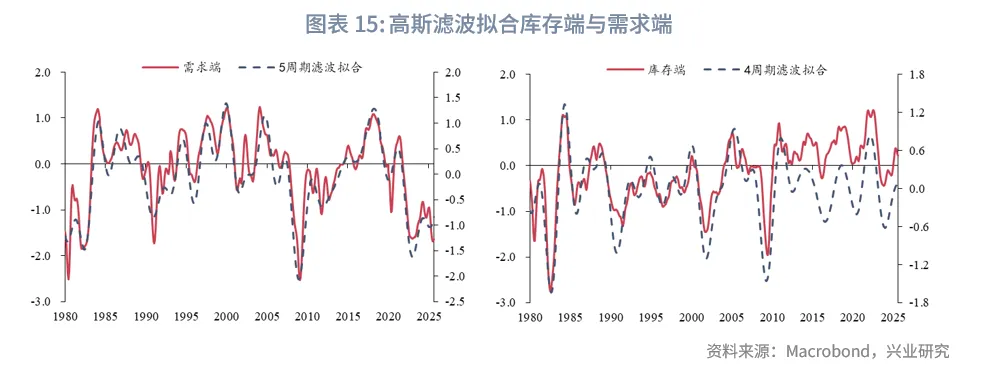

鑒於1980年後美國經濟結構的深刻變化,我們主要以1980年後的數據為樣本開展後續研究。根據2.1節傅里葉變換的結論,1980年以來需求端主要受到31、41、72、113、234個月的週期影響,庫存端主要受到32、45、71、104個月的週期影響。二者並不是完美重復的正弦波疊加,它們可能在某些時段變強、某些時段變弱,甚至中間有間歇。因此我們考慮用高斯濾波進行擬合。高斯濾波的核心優勢在於:一是,它可以「鎖定」某個中心週期,只讓這個週期附近的信號通過(比如中心週期是45個月,我們允許讓40到50月的週期通過)。二是,高斯窗口允許我們局部加權,適應週期強度的變化,從而處理週期的「衰減」和「增強」。這兩個優勢使得高斯濾波既具有正弦波的可預測性,又具有正弦波沒有的靈活性。

根據傅里葉變換結果對1980年以來需求端和庫存端構建對應週期的高斯濾波。從高斯濾波的形態來看,短時間内高斯濾波與正弦波形態接近,同時高斯濾波的振幅反映了對應週期對指標的影響程度。從圖中可以看出2000年以來41~45個月的週期分别對需求端和庫存端產生較為穩定的影響。

若分别以需求端和庫存端為因變量,對應不同週期的高斯濾波為自變量,構建OLS回歸模型,需求端擬合優度為85.56%,庫存端擬合優度為55.49%,整體擬合效果較優。

3.2 庫存週期滾動預測

為了更好地適應宏觀環境變化,我們採用滾動擬合+合理外推的方式對需求端和庫存端進行預測,整體分為三步。

(1)小波變換確定主要週期

滾動過去20年需求端(庫存端)進行小波變換。由於小波變換在每個月都能動態識别出影響最大的n個週期,從及時性、減小誤差、防止過擬合等維度考量,週期選擇上我們遵循以下原則:由於最後一年數據誤差較大,剔除最後一年小波變換的結果;一輪庫存週期大約5年,因此取過去5年每個月的前2週期的中位數作為主要週期;由於只進行短期預測,要求主要週期不大於15年;為了保證週期穩定存在,近5年主要週期存續時間不低於2年;為了防止過擬合,若主要週期之間相隔小於2年,只保留強度更高的週期。

(2)滾動擬合庫存週期

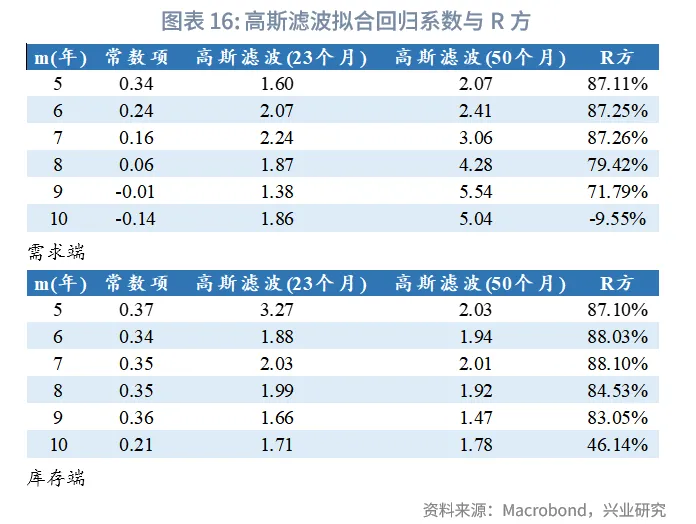

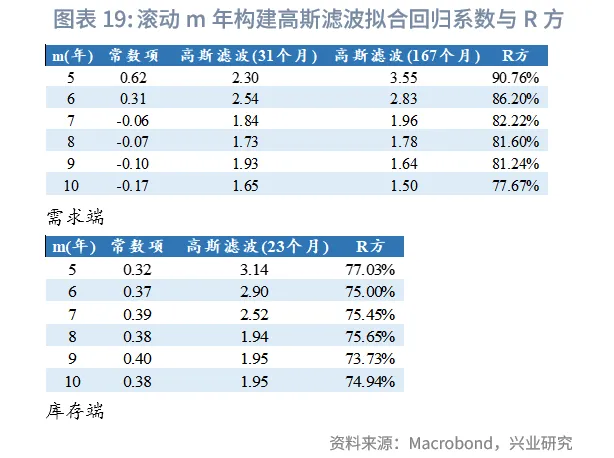

由於不同起始時間的高斯濾波有所差異,因此,每個月我們分别滾動過去m年的數據(m=5、6、7、8、9、10)構建主要週期的高斯濾波,並選擇最近5年R方最優的參數m及其對應的回歸繫數。

(3)高斯濾波外推一年

將最近一個週期的高斯濾波當成正弦波進行擬合,並根據正弦波的性質合理外推一年。

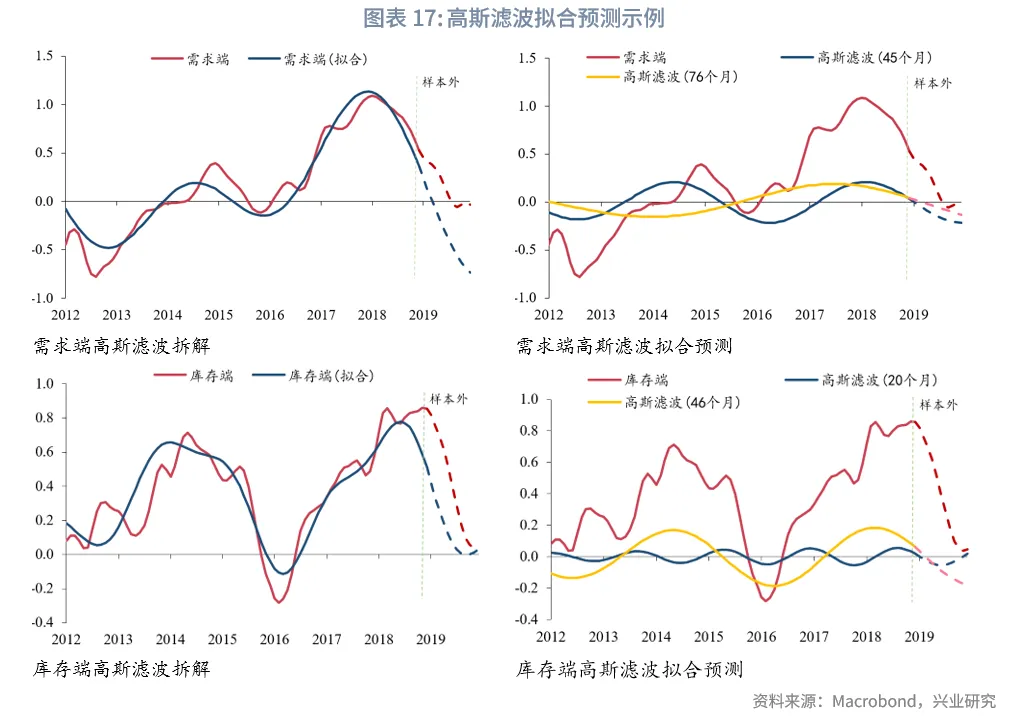

我們先檢測模型的樣本外預測能力。以2019年1月為起點預測需求端、庫存端未來走勢為例,根據滾動過去20年小波變換結果,確定近五年需求端前2主週期中位數分别為45個月、76個月,庫存端分别為個20個月、46個月;接著以過去m年數據構建高斯濾波並回歸擬合,回歸結果顯示在m=7年時需求端和庫存端的擬合R方最大;因此分别將2個主週期外推一年,並帶入m=7年時的回歸繫數,即可得到未來一年的走勢預測。

從預測結果來看,模型預測需求端和庫存端在未來12個月有下行趨勢,與指標樣本外變動方向一致,幅度上可能會有較大偏差,因此本模型主要目標是給出方向上的參考建議。

接著我們對模型的效果整體效果進行回測,樣本區間為1952年12月-2025年7月,每個月對未來1年數據進行預測,驗證其對未來1個月、3個月、6個月、12個月變動方向預測的勝率。

從擬合效果來看,需求端在滾動樣本内平均R方為82.02%,庫存端平均R方為81.70%,與全樣本擬合相比,滾動擬合只用到了前2個主週期便達到了較好的擬合效果;從滾動預測的勝率來看,需求端和庫存端對未來的預測準確度在65%左右,預測效果較優;從拐點誤差來看,若未來一年庫存週期出現拐點,則該模型與需求端最近一個拐點的平均偏離為3.38個月,庫存端拐點平均偏離3.2個月。

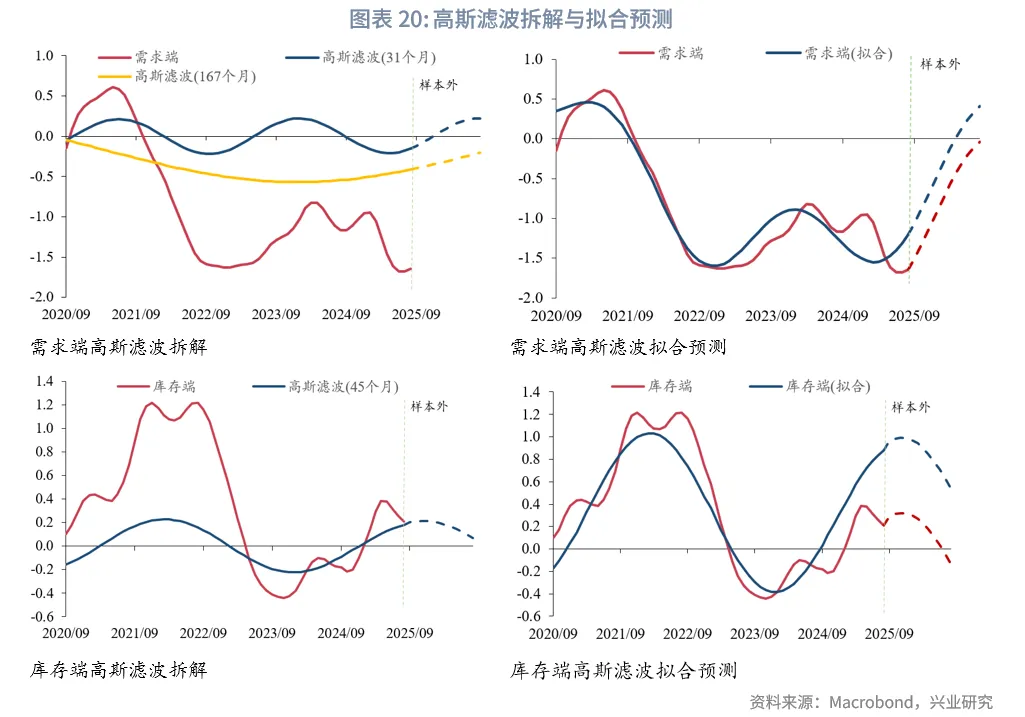

若我們站在2025年8月,對未來1年需求端和庫存端走勢進行預測,根據滾動過去20年小波變換結果,確定近五年需求端前2主週期中位數分别為31個月、167個月(約14年),庫存端為45個月;接著以過去m年數據構建高斯濾波並回歸擬合,回歸結果顯示在m=5年時需求端和庫存端的擬合R方最大;因此分别將主週期外推一年,並帶入m=5年時的回歸繫數,可以看出未來12個月需求端有上行趨勢,庫存端有下行趨勢。預測值的方向具有較強的參考意義,但幅度可能和實際值存在較大偏差。

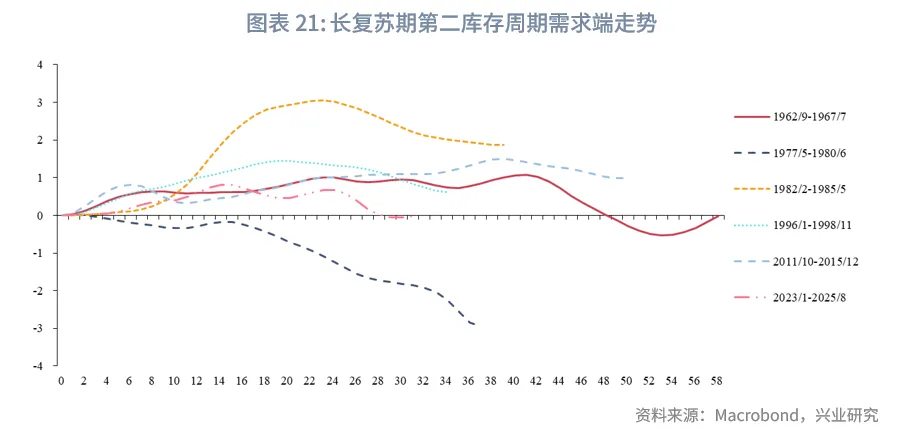

通過對比了長復蘇期(包含3個庫存週期)的第二庫存週期需求端走勢,目前可能和1962~1967年、2011~2015年類似,需求端在經歷了快速下行後暫時進入平台期,期間需求可能有所反彈,此後需求再度下行,完成最後的主動去庫存後進入下一輪庫存週期。結合高斯濾波的預測,可以預判未來12個月美國庫存週期將完成主動去庫存到被動去庫存的轉換。

在實際環境下,量化模型的整體勝率受到週期穩定性的影響,若某個突發事件導致週期長度出現繫統性的變化,則我們用小波變換識别出的週期可能會出現偏離,導致模型失效。因此使用模型時應關注近一段時間主要週期是否穩定,是否有重大影響事件可能影響庫存週期。

此外,模型中我們通過R方選擇最優滾動期數構建高斯濾波可能並不是最好的選擇,有時擬合優度高並不意味著拐點匹配更優。並且較短的滾動時長可能在對較長主週期構建高斯濾波時產生誤差,但是由於我們的目標是預測短週期,這是我們不得不做的權衡。在實際應用層面,我們可能需要結合自己的主觀能動性來進一步提高模型勝率,觀察不同滾動期m年的高斯濾波,選擇拐點匹配較優且R方較優的結果進行預測。

注:

[1]低參hp濾波在邊緣處滞後較小,控製在1個月左右,也較少有高參hp濾波邊緣處不穩定情況,主要起到去噪聲作用。

來源:興業研究公眾號

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)