在市場波動中,投資者總在尋找兼具確定性與彈性的賽道。當下,成長板塊盈利改善的信號持續釋放,不少人關心:盈利拐點已顯現的背景下,此刻佈局成長板塊還來得及嗎?要回答這一問題,不妨從股票定價的底層邏輯、盈利與超額收益的聯動規律等維度拆解。

一、定價邏輯解析:盈利與估值視角下的入場時機研判

判斷成長板塊「是否仍具入場價值」,首要前提是錨定權益資産定價的核心邏輯——其價格波動始終由盈利與估值的動態博弈所主導。對理性投資者而言,盈利端是資産價值的「安全邊際載體」,代表企業通過經營活動創造現金流與淨利潤的能力,直接決定了資産内在價值的「下限」;而估值端則是市場預期的「定價映射」,反映資金對企業未來成長空間、盈利增速的綜合預期,主導著資産價格短期波動的「彈性空間」。

二者的聯動關係對入場時點的選擇具有關鍵指導意義:當企業盈利增速持續超市場一致預期時,即便短期估值處於相對高位,盈利的高速增長也將通過「分子端擴張」逐步攤薄市盈率(即「盈利消化估值」效應),甚至可能推動市場上調長期成長預期,進而觸發「盈利增速擡升+估值中樞上修」的戴維斯雙擊行情。在此場景下,入場可同步捕獲業績增長與預期重塑帶來的雙重收益;反之,若盈利增速未能匹配估值水平,估值便會成為缺乏業績支撐的「泡沫化表徵」,此時即便短期追漲,後續也可能因盈利不及預期引發估值回調,導致投資收益承壓。因此,研判成長板塊的入場時機,核心在於評估盈利與估值的匹配度,尤其需重點追蹤盈利端是否出現具有持續性的改善信號。

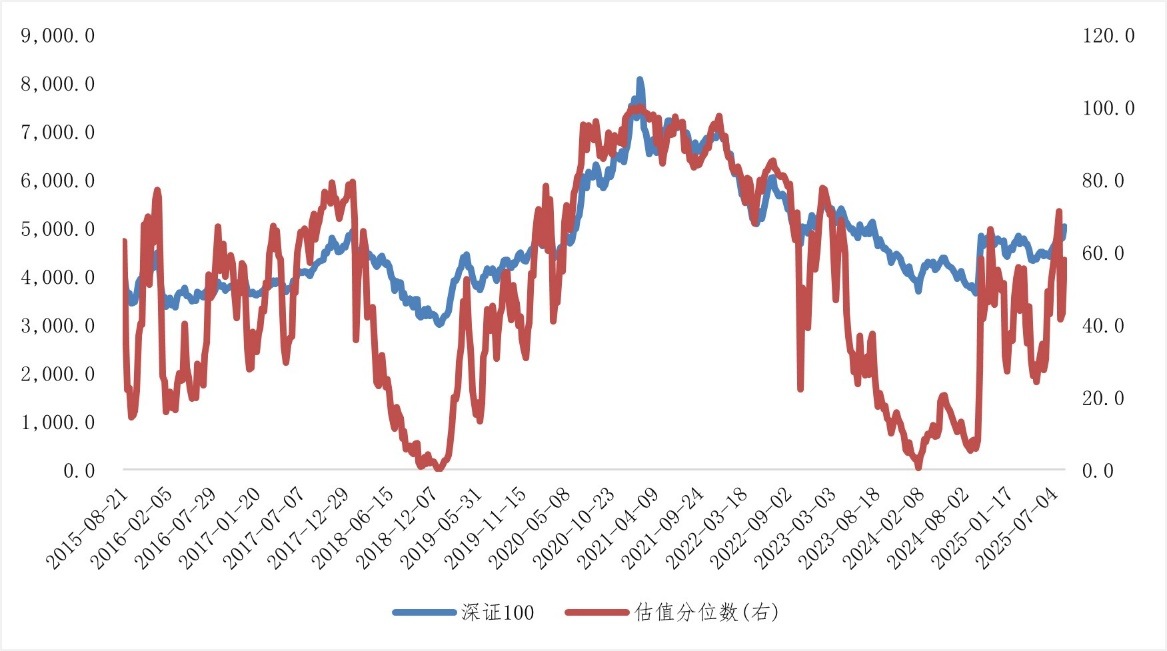

從深證100指數的表現來看,其價格走勢呈現出「波動上行後進入震蕩整理」的特徵,在2021年前後觸及階段性高點;而估值分位數的波動幅度更為顯著,2021年前後處於歷史高位區間,隨後伴隨盈利增速調整與市場情緒變化出現回落,後續在多重因素影響下呈現震蕩態勢。就當前時點而言,該指數估值分位數處於歷史中性水平,這一估值狀態為其盈利與估值的匹配關係分析提供了重要參照。

圖:深證100指數估值分位數

數據來源:wind,截至2025/07/31。

二、盈利增速拐點顯現:成長板塊的配置邏輯已足夠紮實

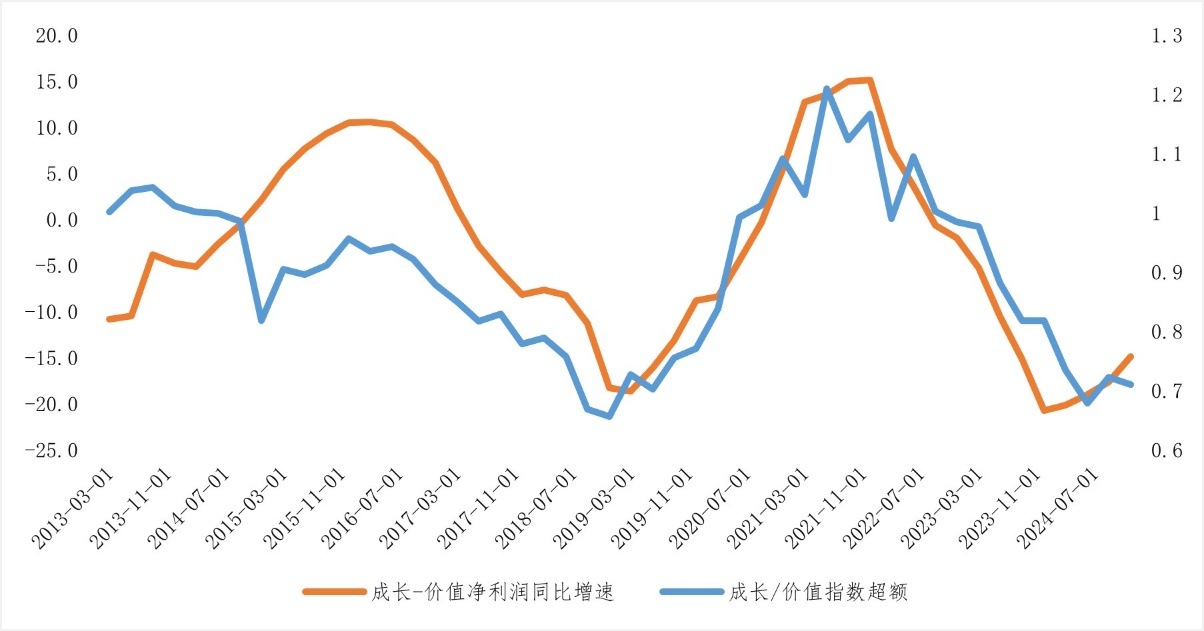

從市場實證角度出發,淨利潤增速這一盈利指標,堪稱判斷板塊配置價值的核心信號燈。觀察成長板塊與價值板塊的淨利潤同比增速差,及其與成長/價值指數超額收益走勢的聯動關係(參考圖表數據)可以清晰發現:當成長板塊淨利潤增速相對價值板塊呈現持續回升態勢時,成長板塊的超額收益往往同步進入擴張通道。

這一現象的底層邏輯在於「資金的盈利導向性」。機構投資者對「盈利確定性」具有極強的敏感性——當成長板塊淨利潤增速出現改善,意味著板塊内企業的盈利景氣度進入升溫周期,資金會主動從盈利增速趨緩的領域向成長板塊遷移,進而推動成長板塊實現超額收益的持續跑贏。反之,若成長板塊盈利增速出現回落,其「賺錢效應」隨之減弱,資金的配置動力也會相應下降,超額收益便會進入收斂階段。由此可見,當下成長板塊盈利拐點的顯現,本質上是配置信號的明確釋放:當盈利增速這一核心變量呈現向上趨勢時,板塊的配置價值正逐步提升。

圖:淨利潤增速差與成長價值風格超額收益強相關

數據來源:wind,截至2025/06/30 。

從盈利端的支撐來看,此輪成長板塊的盈利改善並非短期波動,而是具備紮實的基本面支撐:新興産業(新能源、高端制造、數字經濟等)領域需求持續爆發,有效帶動成長型企業營收實現同比增長;在技術叠代與規模效應的雙重作用下,企業毛利率呈現穩步提升態勢,盈利轉化能力不斷增強;疊加前期原材料價格高位回落、供應鏈擾動因素緩解等積極變化,企業淨利率已進入修復通道。多重利好因素的共振,使得成長板塊的盈利改善具備了「持續性」特徵,這也為板塊配置提供了核心支撐。

從估值與盈利的匹配度維度考量,當前成長板塊同樣具備「性價比」優勢。在前期市場波動過程中,部分成長龍頭標的的估值已回落至合理區間,而其盈利增速卻處於持續回升狀態——形成「盈利向上+估值向下」的良性錯配格局,這反而有效降低了入場的估值風險。對於普通投資者而言,若想把握這一配置機會,可借助聚焦大盤成長龍頭的深證100指數化工具進行佈局,此舉既能規避個股選擇過程中的非係統性風險,又能充分享受板塊盈利改善帶來的紅利。

指數維度,梳理常見的規模指數風格矩陣:可以看出,在同類型大盤指數中,深證100指數是成長性最強的,是大盤成長風格的典型代表。相關佈局産品:易方達深證100ETF(159901,聯接A/Y/C:110019,022923,004742),最新規模72.70億元,同類中規模領先、流動性優質的深證100類ETF。

内容來源:有連雲

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)